雪佛龙股票的关键统计数据

- 52 周区间: 134 美元至 215 美元

- 当前价格: 196 美元

- 平均目标价: 215 美元

- 最高目标价:236 美元

- 分析师共识:13 票买入/5 票跑赢大盘/6 票持有/1 票看淡/1 票卖出

- TIKR 目标模型 (2030 年 12 月):$

雪佛龙股价在第一季度实现逆势增长,竞争对手无法复制其游戏规则

雪佛龙公司(Chevron Corporation,CVX)是全球最大的综合能源公司之一,其2026 年第一季度财报最清楚地证明,该公司的投资组合架构正是为当今世界所处的这一时刻而构建的。

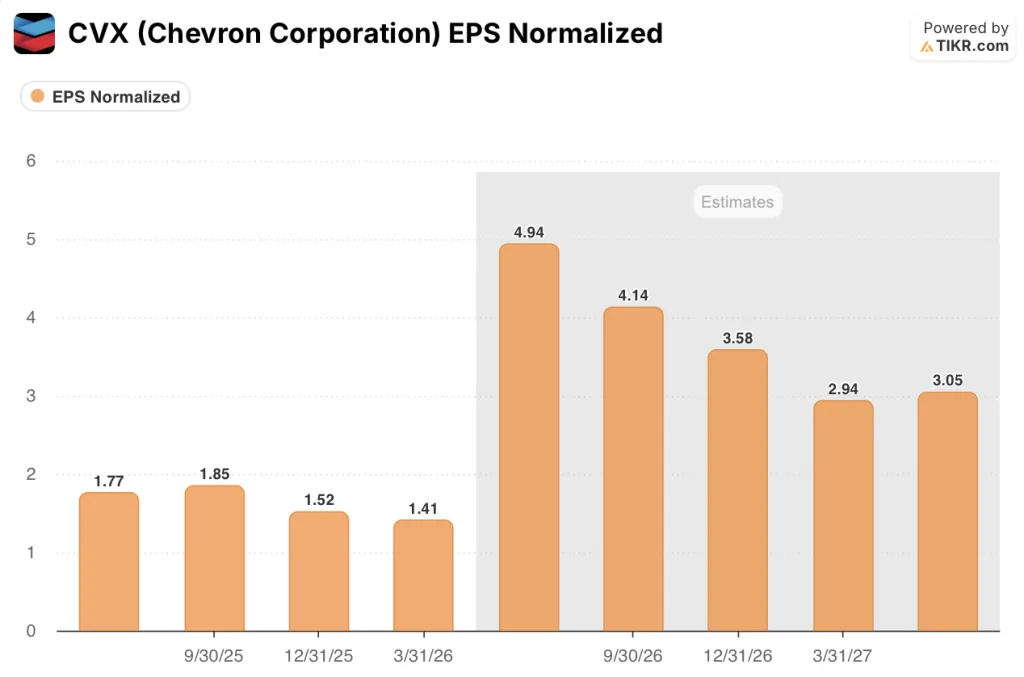

该公司公布的 2026 年第一季度调整后每股收益为 1.41 美元,大幅超过了市场一致预期的 0.95 美元,尽管在 3 月份大宗商品价格暴涨带来的约 30 亿美元衍生品时间效应的影响下,22 亿美元的净收入同比下降了 36.9%。

这种时点效应并不是基本面的问题,而是油价飙升带来的会计问题,首席财务官埃米尔-邦纳证实,其中约 10 亿美元的纸面头寸预计将在第二季度解除,转为利润。

雪佛龙股票的真正亮点是上游业务的表现:分部盈利 39 亿美元,同比增长 4%,本季度产量达到 3,858 MBOED,美国日产量连续第三个季度超过 200 万桶--收购赫斯公司的整合工作已经完成。

雪佛龙在中东地区的产量不到 5%,这与地区性风险较高的竞争对手相比具有结构性优势,首席执行官迈克-沃思(Mike Wirth)在2026 年第一季度财报电话会议上强调了这一事实:"尽管地缘政治动荡加剧,相关供应中断,但雪佛龙第一季度仍取得了稳健的业绩,凸显了我们投资组合的弹性和严格执行的价值。

位于哈萨克斯坦的 Tengizchevroil(TCO)工厂是雪佛龙最大的单一现金生成资产,在第一季度因火灾造成的中断之后,该工厂恢复了满负荷生产,目前日产量超过 100 万 BOEPD,尽管第一季度遭遇挫折,但全年 60 亿美元的自由现金流指导保持不变。

雪佛龙在委内瑞拉也有所行动,与委内瑞拉国家石油公司(PDVSA)完成了资产置换,将其在 Petroindependencia 合资企业中的股份扩大到 49%,并在奥里诺科带的 Petropiar 油田中增加了毗连的油田,首席执行官 Wirth 预计,按照目前的价格水平,公司在委内瑞拉的未偿债务将于 2027 年全部收回。

使用 TIKR 的实时分析师工具免费跟踪 CVX 的每一次分析师升级和目标价调整 → 分析师持有的平均目标价为 215 美元。

分析师将 CVX 股票的平均目标价定为 215 美元,尽管下游存在噪音

目前围绕雪佛龙股票的投资争论不在于该公司的业务是否表现良好,而在于掩盖第一季度公认会计原则(GAAP)盈利的衍生品时间效应是否会继续扭曲市场对基本现金生成的解读。

答案是否定的。第一季度 30 亿美元的时间影响是价格上涨和与实物货物挂钩的纸面衍生品头寸按市价计价会计的结果;随着货物结算,这些影响会机械地逆转,Bonner 直接确认了第二季度的平仓时间表。

剔除时间因素,剩下的就是单季度产生 41 亿美元调整后自由现金流的业务,美国炼油厂以创纪录的原油吞吐量运行,位于 Gorgon 和 Wheatstone 的国际液化天然气设施全速运行。

分析师们已经清楚地了解了这一解读:13 位分析师将 CVX 评为 "买入",5 位将其评为 "跑赢大盘",6 位将其评为 "持有",1 位将其评为 "跑输大盘",1 位将其评为 "卖出"。

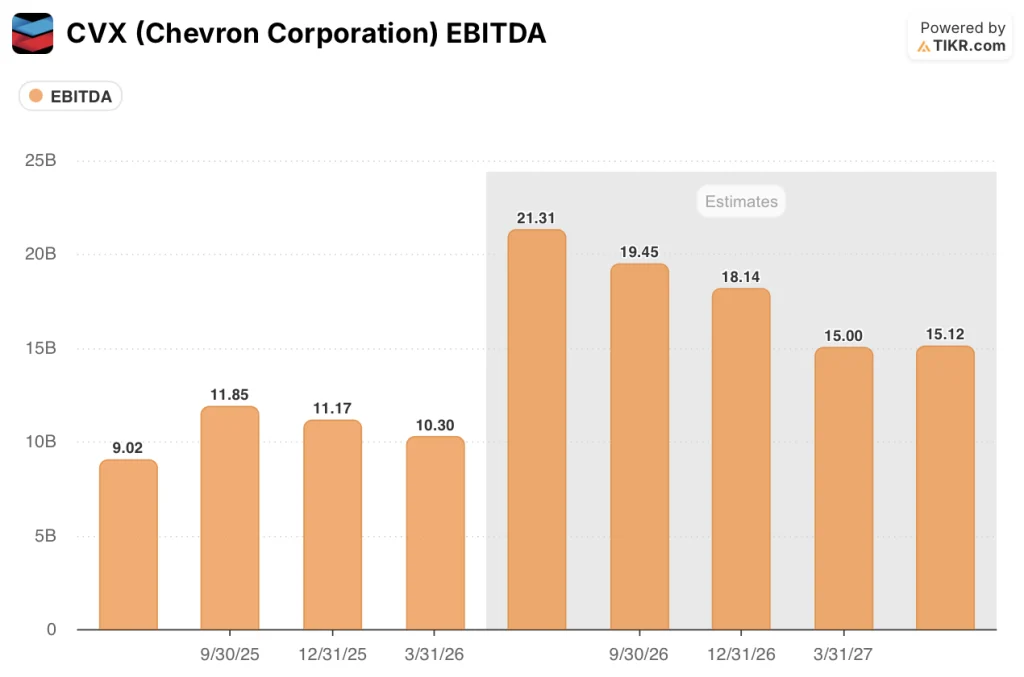

预计 2026 年第二季度的 EBITDA 一致预期约为 210 亿美元,同比增长约 136%,这反映了霍尔木兹海峡中断造成的油价上涨,以及将赫斯资产完全整合到生产基地的结果。

与此同时,每股收益更精确地反映了同样的情况:2026 年第二季度的共识每股收益约为 5 美元,高于第一季度的 1.41 美元和去年同期的 1.85 美元,这是因为抑制第一季度报告收益的衍生品拖累发生了逆转,商品变现能力的提高在没有会计抵消的情况下流向了上游利润。

雪佛龙股票的结构性理由依赖于三大支柱,而这三大支柱目前都在发挥作用:第一季度,赫斯整合后的产量同比增加了约 500,000 BOEPD;利维坦(Leviathan)和塔马(Tamar)的东地中海天然气资产正在满负荷运行,扩建项目也在按计划进行;2025 年底完成的 TCO 去瓶颈工作正在显示出早期的产量增长,管理层表示将在第二季度电话会议上对其进行量化。

事实上,Wirth 强调指出,雪佛龙的炼油整合目前正将超过 40% 的权益原油导向其亚洲炼油厂,超过 50% 的权益原油导向其美国系统,这在原油准入是制约吞吐量的主要因素的市场上是一个竞争优势。

TIKR 的 210 美元基本情况和到 2030 年达到 280 美元的路径

TIKR 的中期估值模型将 CVX 的股价锁定在 2026 年底的 210 美元左右,净利润率扩张至 11% 左右,到 2030 年的每股收益年复合增长率约为 9%,这些假设基于赫斯的增产、TCO 的脱瓶颈上行,以及至少到十年中期大宗商品价格的持续走高。

雪佛龙股票的价格约为 196 美元,而 TIKR 预测的 2030 年中期价格约为 281 美元,预测期内的总回报率约为 43%,而 10 年历史内部收益率为 7%,对于愿意在能源价格结构性上涨时期拥有一家资本严谨的超级大公司的多年期投资者来说,雪佛龙股票的价值似乎被低估了。

CVX 的前景归结为一个问题:当前的供应环境会持续多久,雪佛龙会返还多少现金流而不是进行再投资?

第二季度的平仓已经开始。使用 TIKR 的评级和目标跟踪工具,免费查看分析师对 CVX 的信心如何实时变化 → 雪佛龙股票价值是否被低估?

雪佛龙股票价值被低估了吗?

TIKR 的中期模型预测,到 2026 年底,CVX 的股价约为 210 美元,到 2030 年约为 281 美元,这意味着在预测期内,CVX 的近期回报率约为 10%,总回报率约为 43%。

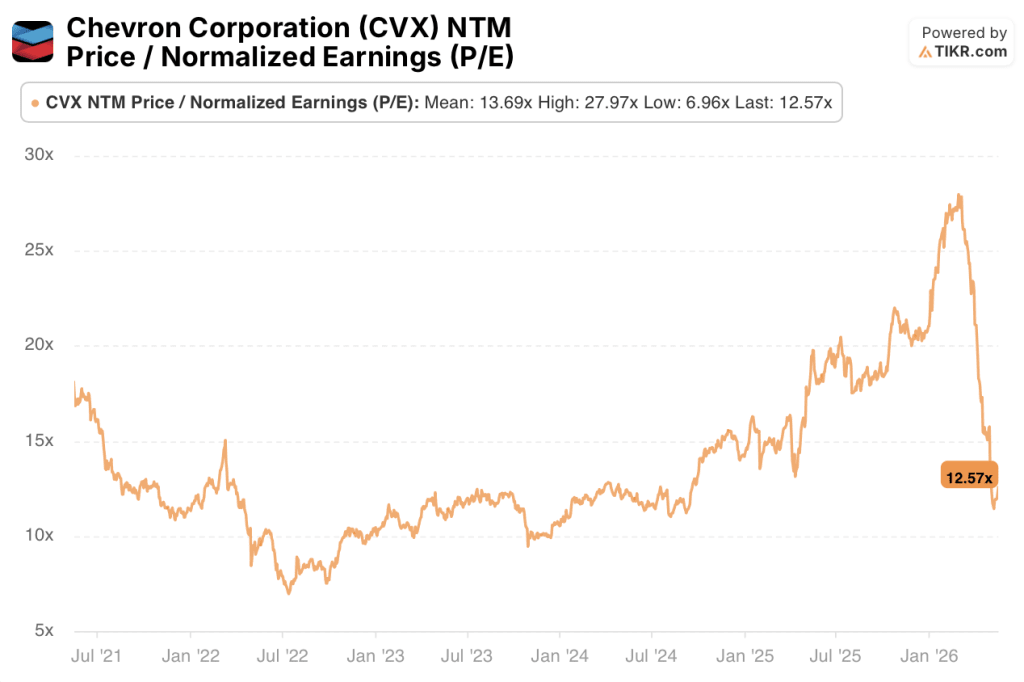

CVX 目前的新台币市盈率为 12.57 倍,低于 13.69 倍的历史平均水平,而随着第一季度衍生品时间效应的消除,预计第二季度每股收益将同比增长近三倍。

关键的变量是霍尔木兹海运中断后商品价格的持续性。

您应该投资雪佛龙公司吗?

真正了解的唯一方法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出雪佛龙公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪雪佛龙公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CVX 股票 → 免费使用专业工具分析 TIKR 上的 CVX 股票 → 免费使用专业工具分析 TIKR 上的 CVX 股票。