丹纳赫股票的关键统计数据

- 52 周区间: 161 美元至 243 美元

- 当前价格: 164 美元

- 市场平均目标价: 248 美元

- 最高目标价:310 美元

- 分析师共识:19 位买入/4 位跑赢大盘/2 位持有/1 位无意见

- TIKR 目标模型 (2030 年 12 月):$

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 丹纳赫在第一季度的 EPS 为 1.5 美元。

丹纳赫第一季度每股收益增长 6%,生物处理设备订单预示多年上升周期到来

丹纳赫公司(DHR)是一家总部位于华盛顿特区的生命科学和诊断平台公司,为全球制药、生物技术和临床客户提供服务。该公司 2026 年第一季度盈利超预期,证实了复苏论调,而该股股价在 4 月份第一季度业绩公布后跌至 52 周低点附近。

截至 3 月 27 日的季度调整后每股收益为 2.06 美元,比一致预期的 1.94 美元高出约 6%,同比增长 9.5%,尽管 Cepheid 的呼吸系统收入下降了 25%,对核心增长造成了约 250 个基点的不利影响。

以 Cytiva 为核心的生物处理部门在本季度发出了最敏锐的信号:设备订单同比增长超过 30%,这是近两年来订单首次出现同比正增长,尽管设备收入仍略有下降。

首席执行官雷纳-布莱尔(Rainer Blair)在2026 年第一季度的财报电话会议上表示:"我们非常高兴地看到我们的设备订单有所改善,同比增长超过 30%。

丹纳赫股票直接面临着这一周期的下一个阶段:随着 CDMO 收购利用率不足的制药厂和仍处于报价阶段的新建项目,6 至 18 个月的设备订单转换将带来收入增长,而目前的股价并未反映出这一点。

除生物处理外,丹纳赫在 2026 年的股票走势还增加了其他两个方面:即将斥资 99 亿美元收购脉搏血氧仪和急诊患者监护公司 Masimo,以及 4 月份达成的 1.725 亿美元证券集体诉讼和解协议,该和解协议涵盖了与 2022-2023 年生物处理需求指导相关的股东索赔。

Masimo 交易的部分资金来自于 4 月底定价发行的 30 亿欧元四期优先票据,预计将于 2026 年下半年完成,但还需获得监管部门的批准,预计将增加所有权第一年全年的调整后摊薄后每股收益。

生物处理设备订单同比增长超过 30%,这种信号在改变收入之前就会改变分析师的目标。使用 TIKR 免费实时跟踪每次 DHR 目标价格的调整 → DHR 吸引了 23 家买方机构的关注。

设备订单重塑复苏论调,DHR获得23个买方评级

丹纳赫股票进入2026年的核心分析问题是,生物处理复苏究竟是一个纯耗材的故事,还是一个更广泛的设备周期的开端,第一季度的答案足够清晰,即使股价下滑,共识也很坚定。

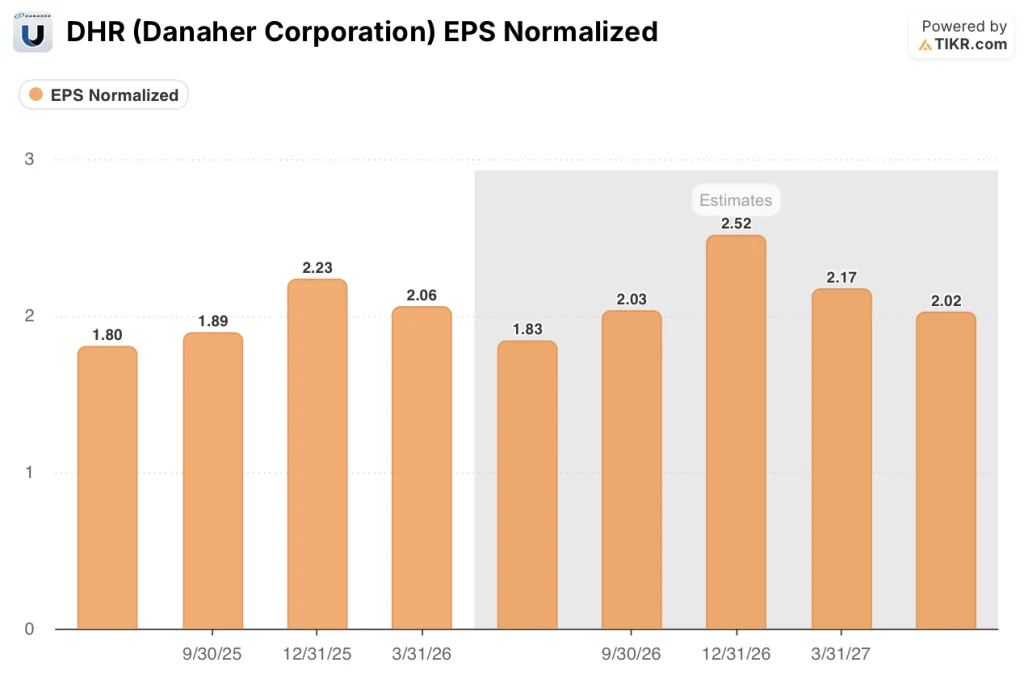

华尔街预计,丹纳赫 2026 年第二季度的正常化每股收益约为 1.83 美元,第三季度约为 2.03 美元,第四季度约为 2.52 美元,2027 年第一季度约为 2.17 美元,这意味着随着中国 VBP 诊断的不利因素和呼吸系统的疲软在下半年逐渐消失,丹纳赫将实现高个位数到低两位数的增长。

2026 年全年调整后每股收益指导区间为 8.35 美元至 8.55 美元,因第一季度表现强劲而从 8.35 美元上调至 8.50 美元,与一致的正常化每股收益预期 8.44 美元保持一致。

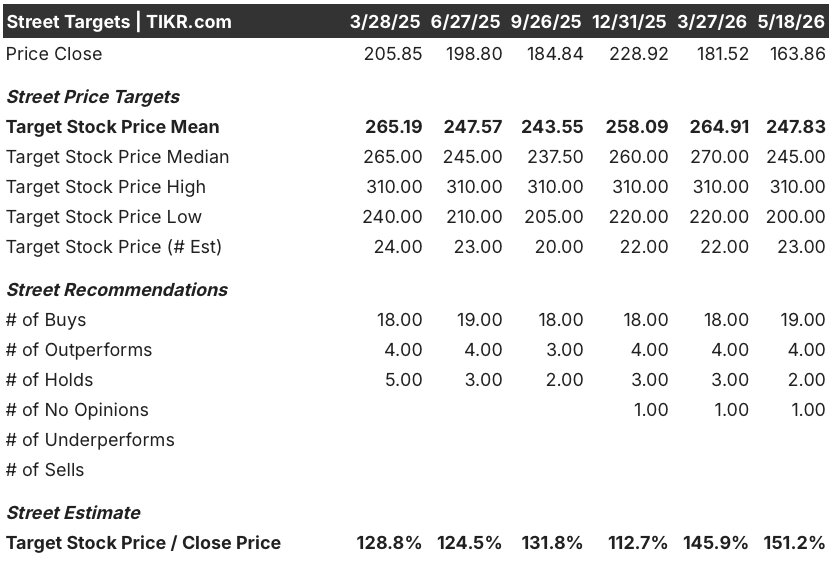

有 19 位分析师将 DHR 评为 "买入",4 位将其评为 "跑赢大盘",只有 2 位将其评为 "持有",市场对它的信心异常高涨:在 26 位积极评级的分析师中,有 23 位持建设性态度,平均目标价为 247.83 美元,与 5 月 18 日收盘价 163.86 美元相比,隐含上涨空间约为 51%。

之所以在股价接近 52 周低点的情况下仍有信心,是因为生物处理假说:高个位数的耗材增长已经是几个季度以来的稳定信号,30% 以上的设备订单拐点现在提供了第二个确认的数据点,而且即使在呼吸系统出现重大不利因素的情况下,该公司仍设法扩大了营业利润率,并使每股收益增长了近 10%。

TD Cowen 在第一季度后重申了其 "买入 "评级(将目标价从 245 美元小幅下调至 240 美元),并指出,除流感和呼吸道测试外,基本需求趋势更加稳定,生物加工设备、生物制药研究活动和中国需求的早期复苏迹象均保持不变。

生物处理混合抵消了呼吸系统的拖累,丹纳赫的营业利润率回升至 22.9

丹纳赫 2026 年第一季度营业收入为 13.7 亿美元,营业利润率为 23%,高于去年同期的 20.1%,原因是成本控制和有利的业务组合抵消了利润率较低的呼吸系统业务收入的负面影响。

2026 年第一季度 22.9% 的营业利润率是丹纳赫过去八个季度数据中最强劲的营业利润率,即使在吸收了约 250 个基点的呼吸系统收入不利影响的情况下也达到了这一水平,而管理层认为呼吸系统收入不利影响是顶线疲软的主要原因。

毛利率也从2025年第三季度和第四季度的58.2%的低谷回升到2026年第一季度的60.3%,反映出随着生物技术资金环境的稳定,业务组合向高利润的生物处理耗材和诊断试剂业务回流。

2026 年第一季度的营业收入同比增长 5.7%,而收入增长 3.7%,证实了营业杠杆的动态变化:随着 2023 年至 2025 年正常化期间采取的成本削减行动在损益表中的体现,丹纳赫每一美元的收入可获得更多利润。

TIKR 模型对丹纳赫 2030 年 12 月的估值为 249 美元:52% 回报率背后的假设

TIKR 的估值模型将丹纳赫公司到 2030 年 12 月的股价定为每股 249 美元,这意味着与当前 163.86 美元的价格相比,总回报率为 52%,即未来 4.6 年的年化回报率约为 10%。

中值假设收入复合年增长率约为 4%,净利润率扩大到约 27%,这些数字反映了生物加工耗材和设备周期正趋于正常,进入高个位数增长平台,而不是目前股价所处的大流行后修正低谷。

该目标要求丹纳赫的市盈率在整个期间保持在当前水平附近,但鉴于收购 Masimo 所增加的债务以及资产负债表在收盘时将达到 2.5 倍的净债务与息税折旧摊销前利润之比,这一点无法保证。

低位情况下,到 2034 年 12 月,股价约为 248 美元,内部收益率约为 4.9%,这与生物处理设备周期带来的增量收入极少、Masimo 整合扩大利润率所需的时间长于预期的情况一致。

中位方案到 2034 年 12 月达到约 308 美元,内部收益率约为 7.6%,在这种情况下,耗材增长率保持在较高的个位数,设备收入在 2027 年随着棕地订单的转换而出现拐点,Masimo 在第五年实现了管理层确定的 1.25 亿美元的成本协同效应。

随着学术和政府资金限制的缓解,以及布莱尔所描述的人工智能驱动的药物发现飞轮开始推动商业生物制剂的生产,生物加工设备周期和生命科学仪器的需求都将加速增长,到 2034 年 12 月,高位案例将达到约 371 美元,内部收益率约为 9.9%。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → Danaher 在第二季度的表现如何?

丹纳赫 2026 年第一季度财报表现如何?

丹纳赫 2026 年第一季度调整后每股收益为 2.06 美元,比一致预期的 1.94 美元高出约 6%,同比增长 9.5%。

营收为 59.5 亿美元,高于预期的 60 亿美元,生物处理设备订单同比增长超过 30%,是近两年来的首次正增长。

该公司将 2026 年全年调整后每股收益指引从之前的 8.35 美元至 8.50 美元上调至 8.35 美元至 8.55 美元。

DHR 股票的目标价是多少?

截至 2026 年 5 月 18 日,华尔街对 DHR 股票的平均目标价为 248 美元,意味着较当前 164 美元的价格有 51% 左右的上涨空间。

华尔街的高端目标价为 310 美元,26 位活跃分析师中有 23 位持有 "买入 "或 "跑赢大盘 "评级。

TIKR 的基本目标价约为 249 美元,与市场平均水平接近,中位数收入年均复合增长率约为 4%,净利润率扩大到 27%。

您应该投资丹纳赫公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出丹纳赫公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪丹纳赫公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DHR 股票 → 免费使用专业工具分析 TIKR 上的 DHR 股票 → 免费使用专业工具分析 TIKR 上的 DHR 股票