纽柯公司股票的主要统计数据

- 6 个月业绩:23

- 52 周区间: 98 美元至 197 美元

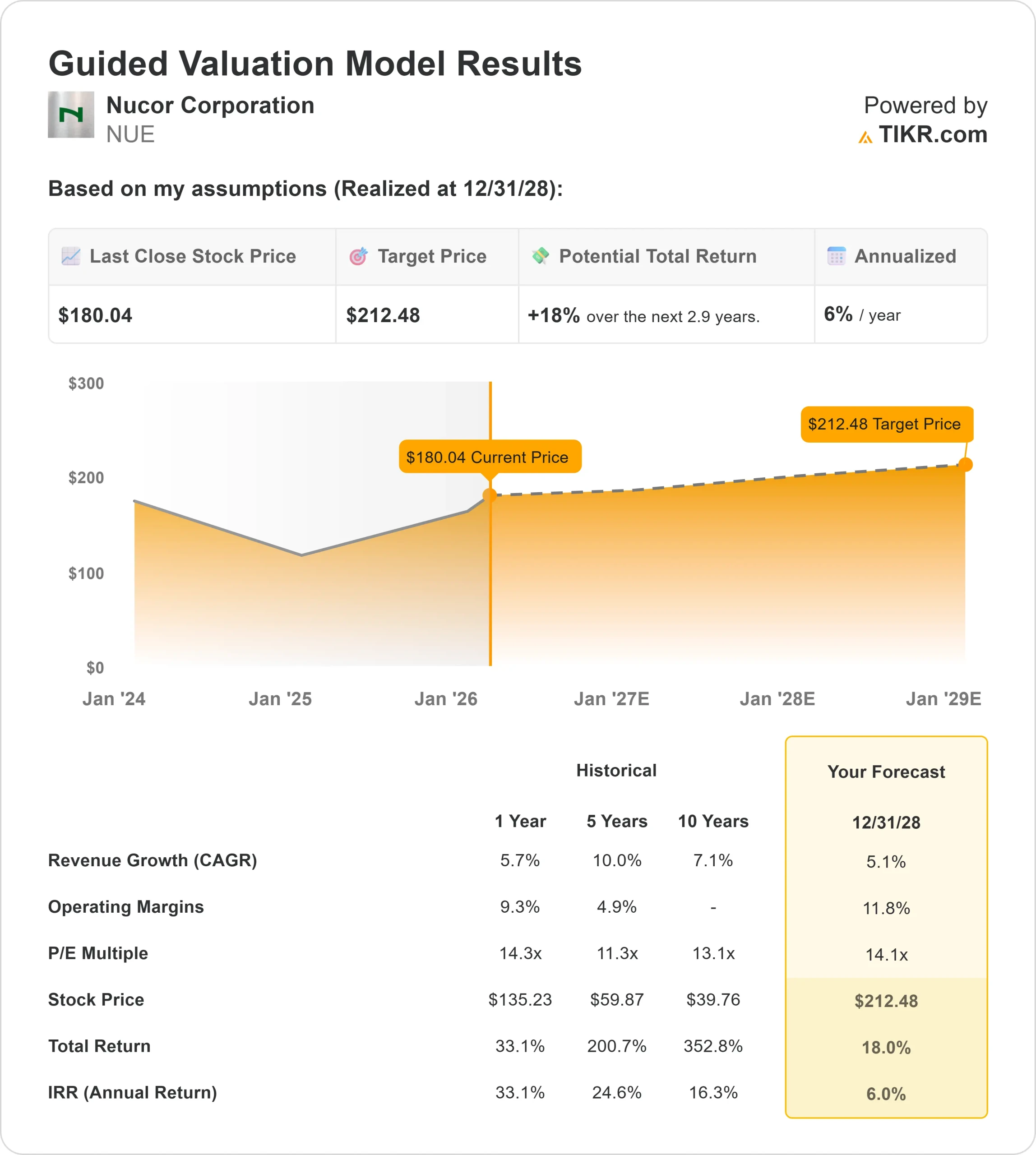

- 估值模型目标价:212 美元

- 隐含升幅:18

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对纽柯公司等您最喜爱的股票进行估值 >>>

发生了什么?

纽柯公司纽柯公司股价收于 180 美元附近,在过去 6 个月中上涨了约23%,原因是投资者对钢铁进口收紧、积压货物增加和前瞻性改善进行了定价。该股从 98 美元的 52 周低点大幅反弹,最近接近 197 美元的高点,然后盘整。

回落反映了短期盈利压力,而非需求减弱。第四季度钢厂税前利润环比下降约 35%,由于季节性因素和停产,发货量下降了 8%。

板材定价在本季度早些时候滞后,11 月和 12 月才开始走高,造成了暂时性的利润压缩。

纽柯第四季度调整后每股收益为 1.73 美元,全年每股收益为 7.71 美元,本季度息税折旧摊销前利润(EBITDA)为 9.18 亿美元,2025 年约为 42 亿美元。

管理层预计,2026 年钢厂发货量将增长约 5%,这主要得益于钢厂今年的积压量同比增长了近 40%,钢铁产品增长了 15%。

公司首席执行官莱昂-托帕利安(Leon Topalian)表示,2026 年公司将 "以真正的势头 "开始,并提到了基础设施、能源和数据中心方面的优势。

机构活动增强了人们的信心。Caprock Group 购入了 10,178 股股票,价值约 151 万美元;ABC Arbitrage SA 购入了 27,975 股股票,价值约 379 万美元;Diamond Hill Capital 将持股增至 1,685,250 股,价值 2.2823 亿美元。

机构持股比例接近 76.48%。同时,执行副总裁 Kenneth Rex Query 以 196.02 美元的价格抛售了 7452 股,执行副总裁 Allen Behr 在 2 月初抛售了大约 7500 股,促成了反弹后的短期盘整。

纽柯公司的价值是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(年均复合增长率):5.1

- 营业利润率:11.8%

- 退出市盈率:14.1 倍

预计收入将从 2025 年的约 324.94 亿美元增至 2030 年的约 381.51 亿美元,这反映了钢铁行业下行周期后的正常化,而不是回到 2022 年 415.12 亿美元的峰值。

基础设施、能源基础设施、数据中心和非住宅建筑等领域的增长为结构性需求提供了支持,而非短期价格波动。

利润率恢复仍是 2026 年的主要盈利杠杆。最近的息税前利润率接近 8%,随着工厂利用率的提高和价格的稳定,向接近 12% 的中周期水平迈进将显著扩大盈利。

管理层指出,板材价格在第四季度末开始上涨,预计大部分收益将在 2026 年第一季度实现。

增长性投资开始带来更有意义的贡献。最近完成的项目,包括莱克星顿微型轧机、金曼熔炼车间、新镀锌生产线和下游扩建,预计今年的息税折旧摊销前利润(EBITDA)将达到正值。

公司还预计,与 2025 年相比,近期完成的项目和勃兰登堡的进展将带来约 5 亿美元的 EBITDA 增量。

财务灵活性增强了公司的实力。纽柯在 2025 年底拥有 27 亿美元现金,净债务与息税折旧摊销前利润的比率接近 1.07 倍,季度股息最近提高到每股 0.56 美元,延续了 53 年来的年度增长记录。

随着 2026 年资本支出逐步降至约 25 亿美元,随着主要项目从建设阶段过渡到盈利贡献阶段,自由现金流有望得到改善。

基于这些投入,估值模型估计其目标价为 212 美元,意味着约18% 的总上涨空间,在超过 6% 的上涨临界值下,该股被稳固地归入 "价值低估 "类别。

纽柯目前的股价接近 180 美元,进入 2026 年后股价似乎被低估,其业绩可能受到装运量增长、价格稳定、进口压力减小、项目加速以及规范的资本配置等因素的推动,而不是依赖于另一个钢铁超级周期。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。