直觉外科股票的关键统计数据

- 本周表现 3%

- 52 周区间: 425 美元至 608 美元

- 当前价格: 501 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → Intuitive 公司的股价怎么了?

直觉外科股票发生了什么变化?

直觉外科(ISRG)股价本周上涨约3%,延续了第四季度财报后的反弹势头,投资者重新关注2026年的手术增长。

第四季度业绩好于预期,调整后每股收益为 2.53 美元,营收为 28.7 亿美元,达芬奇和 Ion 平台的全球手术量增长了 18%。

直觉外科在本季度安装了 532 台达芬奇系统,加快了达芬奇 5 平台在各医院的应用,Ion 手术量增长了 44%,巩固了其高利润经常性器械和配件收入基础的优势。

尽管管理层将 2026 年达芬奇手术的增长率设定为 13% 至 15%,但市场似乎越来越相信,达芬奇 5 的心脏手术通过审批以及向非住院手术中心的深入渗透,能够支持两位数的持续增长。

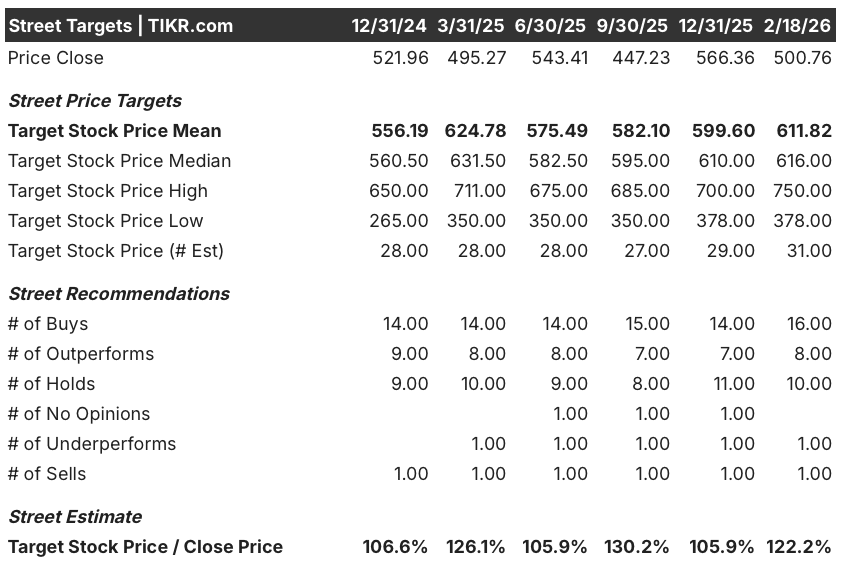

Leerink Partners维持 "跑赢大盘 "评级,目标价为622美元;BTIG重申买入评级,目标价为616美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → ISRG 股票的头部在哪里?

ISRG 股票将走向何方?

直觉外科(Intuitive Surgical)最近每周上涨 3%,反映出投资者对 2026 年手术指南的谨慎态度有所淡化,转而关注心脏通路的扩大、非住院手术中心的渗透以及达芬奇 5 的持续采用,这些都是两位数持续增长的驱动力。

从基本面来看,2025 年的收入增长了 21%,达到 101 亿美元,正常化每股收益预计将从 2025 年的 8.93 美元增至 2026 年的 10.01 美元,营业利润率保持在 37% 附近,尽管面临关税压力,但仍能支持持久的盈利复合增长。

目前,华尔街的平均目标价约为 612 美元,其中有 16 个买入评级,只有一个卖出评级,这意味着与当前 500 美元的水平相比,约有 22% 的上涨空间,表明市场对机器人手术的长期应用充满信心。

目标离散度较大,最低估计值接近 378 美元,最高估计值为 750 美元,凸显了市场对中国竞争、资本支出周期以及手术量增长是否能重新超过 13% 至 15% 的预期等问题的不同看法。

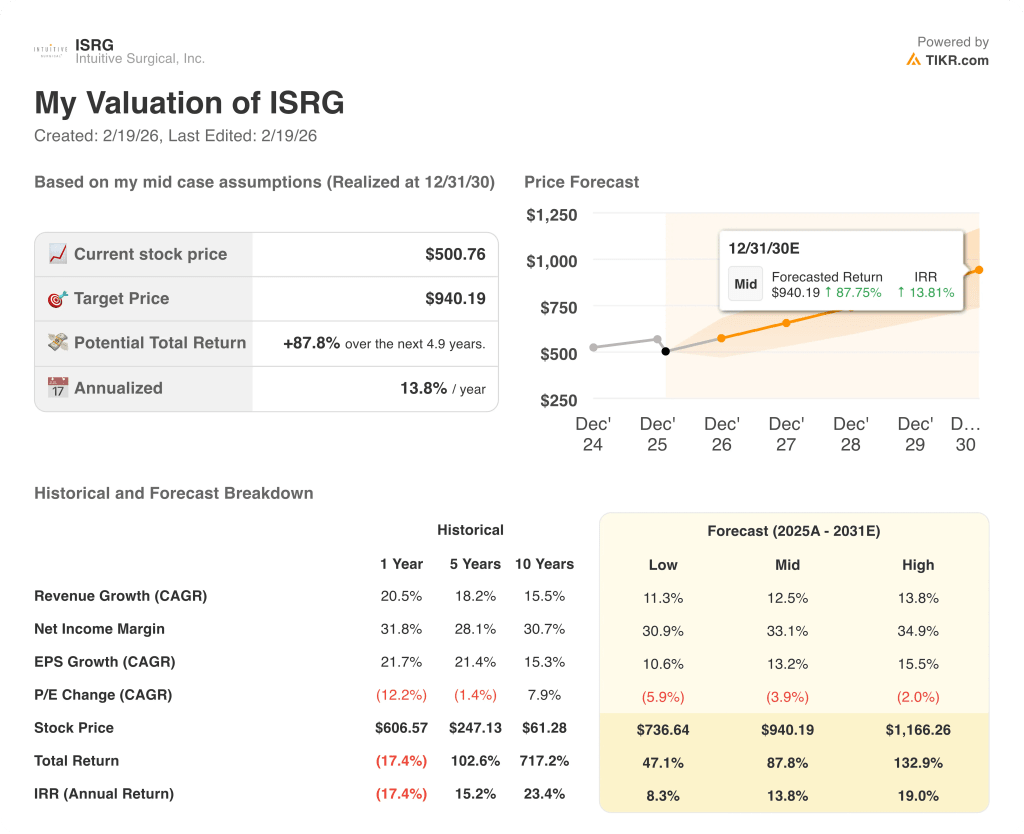

中位估值模型预测到 2030 年的价格为 940 美元,这意味着近 88% 的总回报率和 13.8% 的年化内部收益率,假定收入增长在十几美元以下,利润率稳定在 30% 以上,倍数适度压缩。

主要的风险仍然是从目前接近 54 倍远期收益的溢价估值中压缩倍数,尤其是在关税影响、日本资本投放放缓或中国竞争加剧对利润率造成压力的情况下。

综合来看,对于愿意接受近期波动的长期投资者来说,该股似乎被适度低估了,尽管其溢价倍数为运营失误留下的空间很小。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。