AXON 股票的关键统计数据

- 过去一周表现:24

- 52 周区间: 396 美元至 886 美元

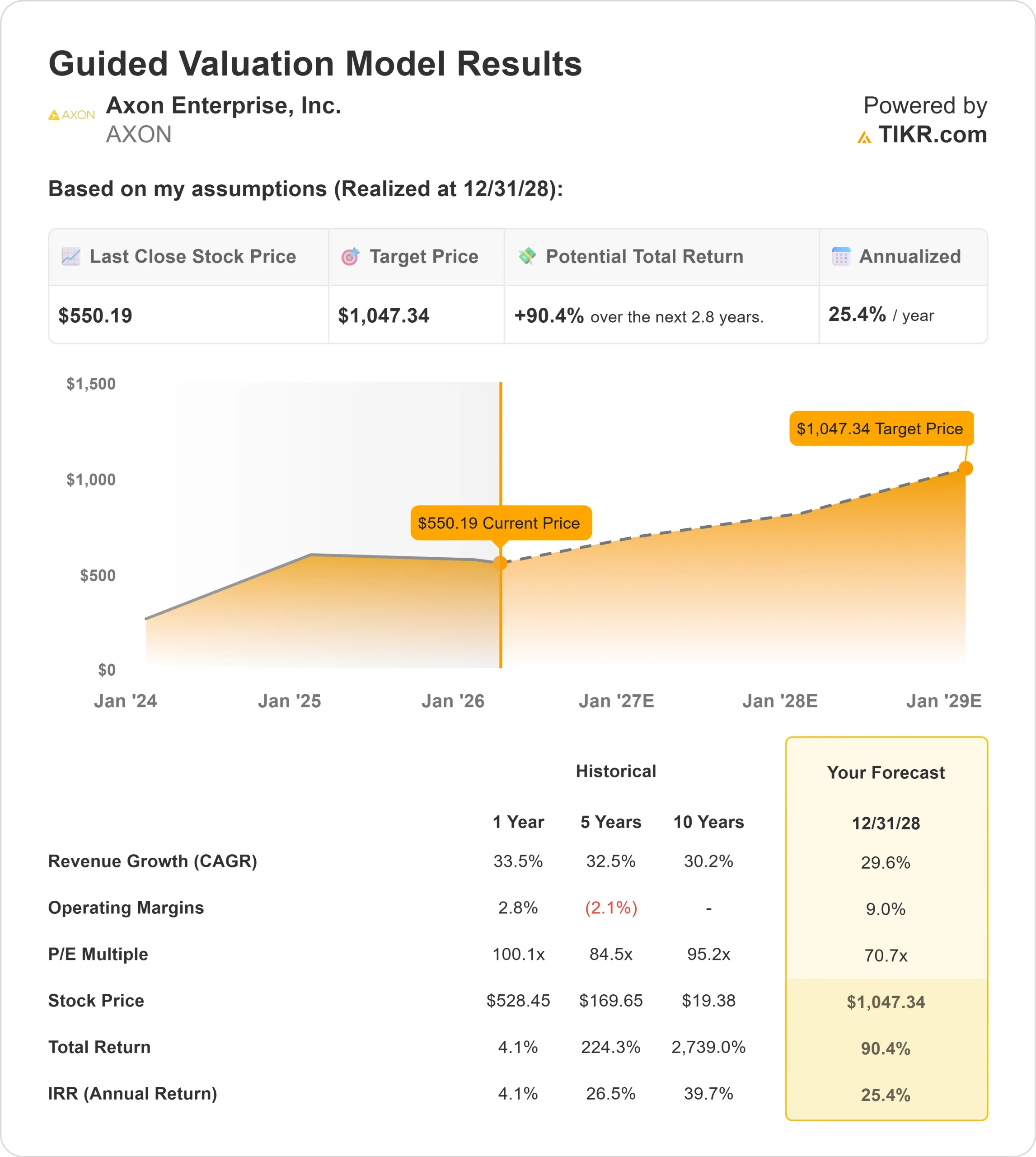

- 估值模型目标价:1,047 美元

- 隐含升幅:90

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,为您最喜爱的股票(如 Axon Enterprise)估值 >>>

发生了什么?

Axon Enterprise本周股价大涨约24%,收盘价接近每股550美元,原因是投资者对创纪录的第四季度业绩、急剧加速的预订量和上调的2026年业绩指导做出了反应。

这一走势反映了在管理层提供了更强的增长能见度,并加强了对州和地方、国际、校正和企业市场需求的信心之后,股价果断地重新定价。

股价大涨的原因是,Axon 公布的收入增长了 39%,达到 7.97 亿美元,年度预订额达到 74 亿美元,增长了 46%,其中第四季度预订额激增 50%以上,预示着更强劲的收入增长势头。

软件和服务营收增长 40%,达到 3.43 亿美元,ARR 增长 35%,超过 13 亿美元,调整后 EBITDA 增长 46%,达到 2.06 亿美元,利润率为 25.9%。

管理层提出了 2026 年收入增长 27% 至 30% 的目标,这是该公司一年来最强劲的业绩展望,促使投资者重新评估近期的盈利潜力。

公司首席执行官里克-史密斯(Rick Smith)表示,公司 "每一缸都在燃烧",彰显了对 2026 年的信心。

机构持股巩固了这一进展。NEOS Investment Management 增持 82.7% 至 25,369 股,Prakash Investment Advisors 增持 128.3% 至 5,250 股。Vanguard 也增持了 4.2%,达到 930 多万股,仍然是 Axon 的最大股东之一。

尽管包括 ProShare Advisors、安本集团(Aberdeen Group)和 TimesSquare Capital 在内的一些公司缩减了持股量,但整体机构持股量仍保持在约 79% 的流通股水平。

创纪录的预订量、上调的 2026 年指导目标、经常性收入的加速以及持续的机构持股,这些因素共同推动了 Axon 本周的大幅上涨。

查看分析师对Axon Enterprise的增长预测和目标价(免费) >>>

AXON是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 29.6

- 运营利润率9.0%

- 退出市盈率:70.7 倍

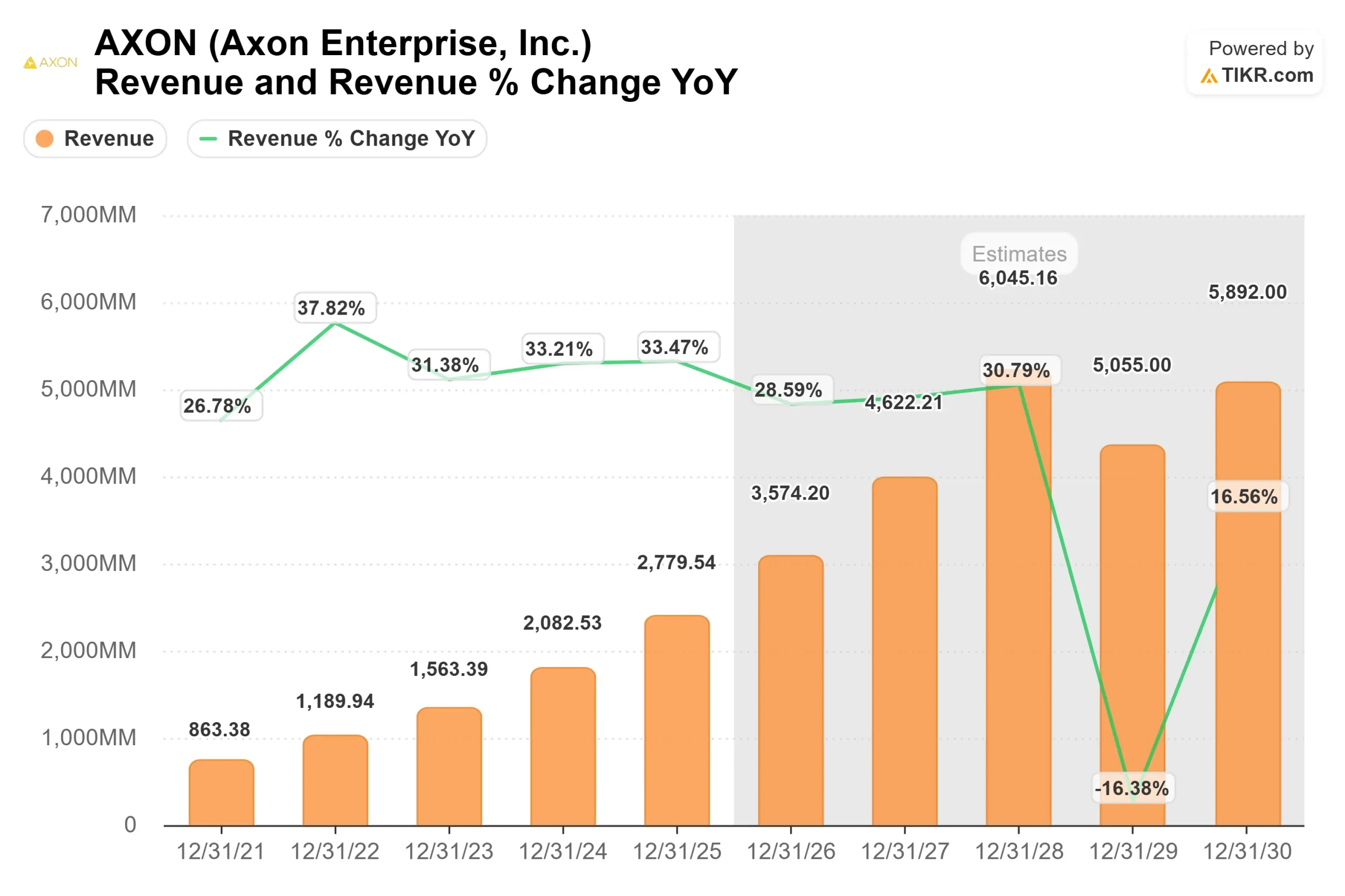

在 TASER 10 的持续采用、Body 4 部署的扩大、AI Era Plan 预订量的加速增长以及国际云计算渗透率的不断提高的支持下,预计收入将从 2025 年的约 28 亿美元增长到 2028 年的 50 亿美元以上。

2025 年预订量增长 46%,为未来收入提供了可视性,特别是随着大型多年期合同逐渐转化为确认收入。

2026 年最重要的驱动因素是经常性软件扩张。软件和服务在第四季度增长了 40%,ARR 超过了 13 亿美元,加强了向高利润订阅收入的转变。

包括 Axon Assistant 和 AI Era Plan 在内的人工智能产品加深了与客户的融合,增加了每位员工的收入,从而提高了客户的终身价值。

国际增长和企业扩张带来了更多的增长动力。国际预订额首次超过 10 亿美元,而企业采用范围继续扩大到核心执法部门以外,扩大了 Axon 的总可寻址市场。

基于这些因素,模型估计目标价为1047美元,这意味着在大约2.8 年的时间里,总的上涨空间约为90%。

按照目前的水平,如果Axon能保持较高的预订增长、有效转化积压订单并在2026年继续扩大软件利润率,那么它的价值似乎被低估了。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。