主要观点:

- 人工智能基础设施蓬勃发展:在人工智能需求激增和光互连领先地位的推动下,数据中心收入同比增长 38%。

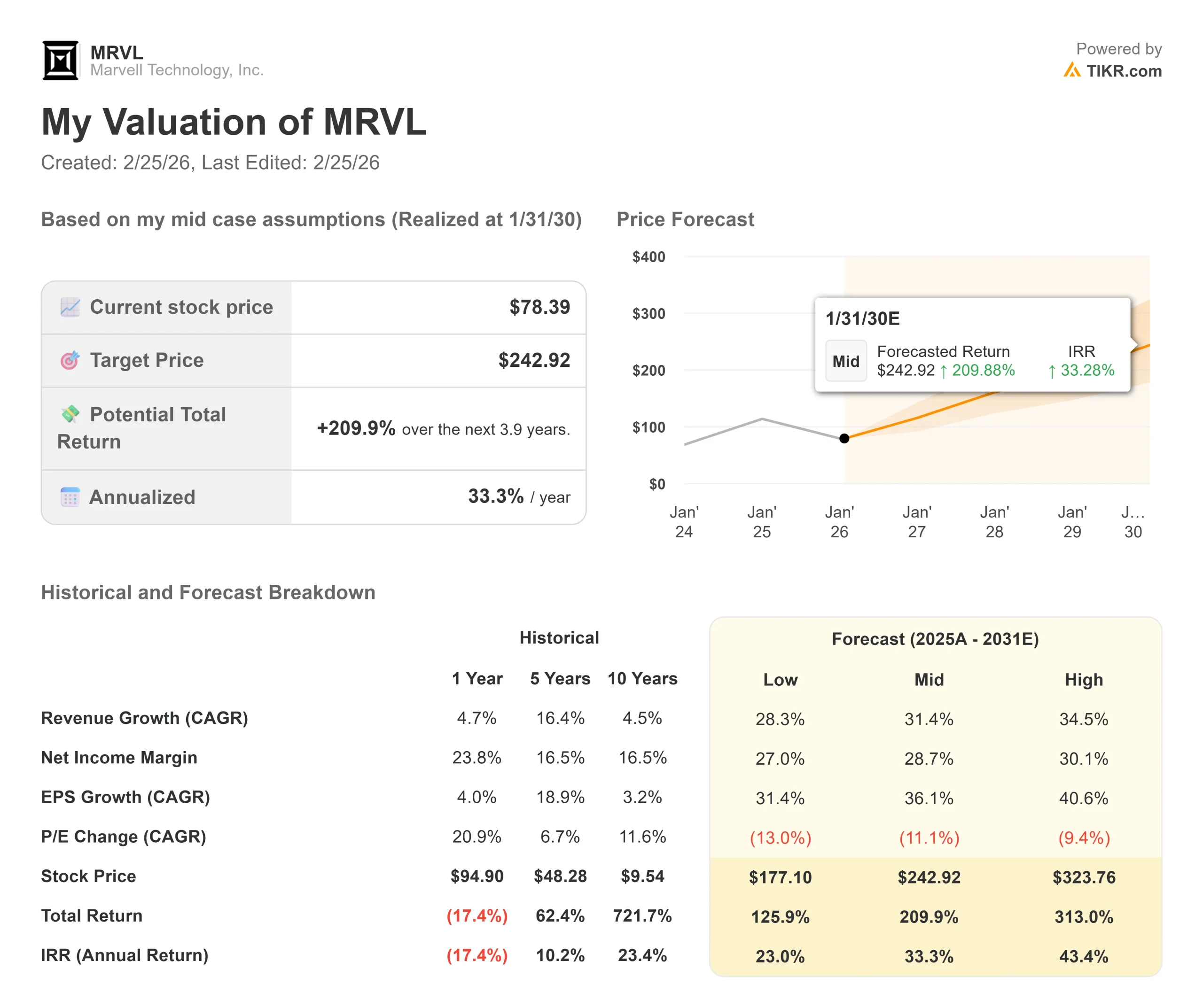

- 价格预测:根据目前的执行情况,到 2028 年 1 月,MRVL 的股价可能会达到 138 美元。

- 潜在收益:这一目标意味着总回报率将从当前的 78 美元上涨 76%。

- 年回报率:投资者可在未来 1.9 年内看到约 34% 的增长。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

Marvell科技公司(MRVL)2026财年第三季度营收达到创纪录的20.8亿美元,同比增长37%,公司首席执行官马特-墨菲(Matt Murphy)概述了将持续到2029年的积极增长战略。

- 该公司将 2027 财年数据中心收入增长预期上调至 25% 以上,理由是云计算资本支出趋势更加强劲,而且整个产品组合的需求也在加速增长。

- 墨菲强调了三个关键的增长动力。

- 首先,随着超大规模用户部署 1.6 太比特光学解决方案,占数据中心收入一半的互连业务继续超过云资本支出的增长。

- 其次,在下一代项目采购订单的支持下,定制芯片业务预计明年将至少增长 20%。

- 第三,交换和存储业务的收入将增长 15%,比之前 10%的预期有所加快。

- 公司还宣布了对 Celestial AI 的战略收购,为下一代扩展互连带来光子结构技术。

- 这将使Marvell在2030年前占领100亿美元的光互连市场,预计到2028财年末,Celestial AI的年化收入将达到5亿美元。

- 除了 2027 财年预计的 100 亿美元营收外,Murphy 还认为,在定制芯片项目翻番和光互连产品持续走强的推动下,数据中心的增长速度在 2028 财年将加快至 40%。

查看分析师对MRVL股票的全部增长预测和估计(免费) >>>

模型对 Marvell Technology 股票的启示

我们分析了 Marvell 向综合人工智能基础设施提供商的转型,该公司在数据中心网络、定制芯片和光互连领域处于市场领先地位。

该公司受益于人工智能部署的结构性顺风。超大规模企业正在构建百万级 GPU 集群,需要大量带宽和低延迟连接。

Marvell 的光电产品组合涵盖 PAM DSP、相干解决方案以及现在的光子结构,可全面满足这一需求。

定制芯片业务具有巨大的上升空间。Marvell已经赢得了18个XPU和XPU-attach插座的设计,其中几个已经投入生产。

随着超大规模企业在其人工智能服务器机群中部署定制网卡和CXL内存扩展,到2029财年,仅XPU-attach市场就将带来20亿美元的收入。

管理层的收购记录增强了人们的信心。包括 Inphi 和 Innovium 在内的前几笔交易已证明具有变革意义,Inphi 的 PAM 技术已成为 800 千兆和 1.6 千兆连接的行业标准。

根据年收入增长 31.3% 和营业利润率 36.1% 的预测,我们的模型预测该公司股价将在 1.9 年内上涨到 138 美元。假设市盈率为 21.7 倍。

与 Marvell 历史平均市盈率 24.9 倍(一年)和 31.7 倍(五年)相比,这一数字有所下降。较低的市盈率反映了公司在整合 Celestial AI 并同时推进多个定制项目时的短期执行风险。

真正的价值在于Marvell在人工智能基础设施的每一个关键组件(从光互连和交换到定制加速器)的定位,以及多年的建设周期。

我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 MRVL 股票使用的假设:

1.收入增长 31.3%

Marvell 的增长主要集中在扩展其人工智能基础设施上。

该公司预计 2027 财年每个季度的营收都将连续增长,下半年的增长将明显强于上半年。

管理层的远见卓识远远超出了典型的指导范围。客户正在提供多年产能计划,以确保其人工智能建设的供应。

这使得Marvell预测2027财年数据中心将增长25%,2028财年将进一步加速。

互联业务继续超过云计算资本支出,预计明年的增长将超过30%。

Marvell在1.6太比特方面处于领先地位,优化的3纳米解决方案已经出样,并已展示了2028年部署的3.2太比特技术。

2.运营利润率:36.1%

第三季度,Marvell推动非美国通用会计准则(Non-GAAP)运营利润率扩大至36.3%,环比增长150个基点。

首席财务官Willem Meintjes预计,在2027财年,运营支出的增长速度大约是收入增长速度的一半,显示出显著的运营杠杆作用。

公司的产品组合有利于利润率的扩大。

3.退出市盈率:21.7 倍

市场对 Marvell 的估值为市盈率的 24.2 倍。我们假设在预测期内市盈率将压缩至 21.7 倍,低于 31.7 倍的五年平均水平。

这一保守的市盈率考虑到了执行的复杂性,因为 Marvell 在推进 Celestial AI 收购的同时,还在实施多个定制项目。

尽管最初的客户参与度很高,但光子结构技术在量产规模上仍是未经验证的领域。

随着 Marvell 在其多元化增长驱动力方面展示出一贯的执行力,以及 Celestial AI 向 5 亿美元收入目标迈进,该公司的倍数应重新向历史平均水平靠拢。

如果情况好转或恶化会怎样?

半导体公司面临技术转型和客户集中的风险。以下是到 2030 年 1 月期间,Marvell 股票在不同情况下的表现:

- 低度情况:如果收入增长放缓至 28.3%,净利润率压缩至 27.0%,投资者仍可获得 126% 的总回报(年回报率为 23%)。

- 中等情况:如果增长率为 31.4%,利润率为 28.7%,我们预计总回报率将达到 210%(每年 33%)。

- 高案例:如果人工智能基础设施的加速推动了 34.5% 的收入增长,同时 Marvell 保持 30.1% 的利润率,那么总回报率将达到 313%(年回报率 43%)。

查看分析师目前对 MRVL 股票的看法(使用 TIKR 免费) >>>

该范围反映了定制芯片斜坡的执行情况、Celestial AI 的成功整合以及 AI 基础设施的部署速度。

在较低的情况下,超分频器整合会造成意想不到的流失,或者光子结构的采用时间比预期的要长。

在高位情况下,人工智能容量建设超过当前预测,定制附加率超过预期,Celestial AI 提前实现收入目标。

Marvell 科技股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需简单输入以下三项

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每项输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!