艾伯维股票的关键统计数据

- 52 周区间: 164.4 美元至 244.8 美元

- 当前价格: 208.8 美元

- 最高目标价:299 美元

发生了什么?

艾伯维(ABBV)进入 2026 年后,几乎弥补了因生物仿制药而损失的每一美元的 Humira 收入,全年净收入达到创纪录的 612 亿美元,增长率为 8.6%,而其两款后继免疫学药物 Skyrizi 和 Rinvoq 的总收入达到 259 亿美元,已经比该公司自己的 2027 年综合指导目标高出 5 亿美元,股价从 52 周高点 244.81 美元回落至 208.84 美元。

3月2日,艾伯维公布了积极的AFFIRM 3期研究结果,显示Skyrizi的皮下注射制剂在第12周达到了55%的临床缓解率和44%的内镜反应率,而安慰剂分别为30%和14%。

Skyrizi 独自占据了炎症性肠病一线新患者 75% 的份额,这是一种慢性消化系统疾病,代表了专业制药领域增长最快的细分市场之一,其 IBD 收入同比翻了一番,到 2025 年达到 64 亿美元,这一增长率远远超过了高个位数的市场扩张速度,而 Rinvoq 目前已于 2025 年第三季度进行了标签更新,无需既往抗肿瘤坏死因子(anti-TNF)治疗失败即可进入 IBD 二线治疗领域,这是在已经占据主导地位的基础上的又一层增量收入。

在2025 年第四季度的财报电话会议上,首席商务官杰弗里-斯图尔特(Jeffrey Stewart)表示,Skyrizi 在一线克罗恩病中的临床应用率达到了 80%,这直接加强了皮下制剂申请的商业可行性,因为皮下制剂将取消阻碍应用的静脉输注要求。

艾伯维预计 2026 年的总收入将达到 670 亿美元,增长率约为9.5%,预计自由现金流为 180 亿美元。50亿美元,预计其帕金森病和偏头痛和偏头痛专营权的峰值均将超过 50 亿美元,并且在 2030 年前不会出现重大专利悬崖,这使得公司至少在 2029 年之前都将保持高个位数的复合收入增长,同时公司的产品线涵盖 90 个活跃的临床项目,包括在 3 月 10 日披露的第一阶段数据中显示出近 10% 减重Δ值的淀粉样肥胖类似物 ABBV-295,以及即将进入第三阶段的迷幻抗抑郁药物 bretisilocin,这些都将公司的增长跑道延伸到了下一个十年。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 ABB 的看法

华尔街对 ABBV 股票的看法

Skyrizi皮下注射制剂的3期AFFIRM数据良好,消除了目前限制患者使用的静脉输注要求,直接改变了2027年的收入轨迹,并将近期增长从恢复转向加速。

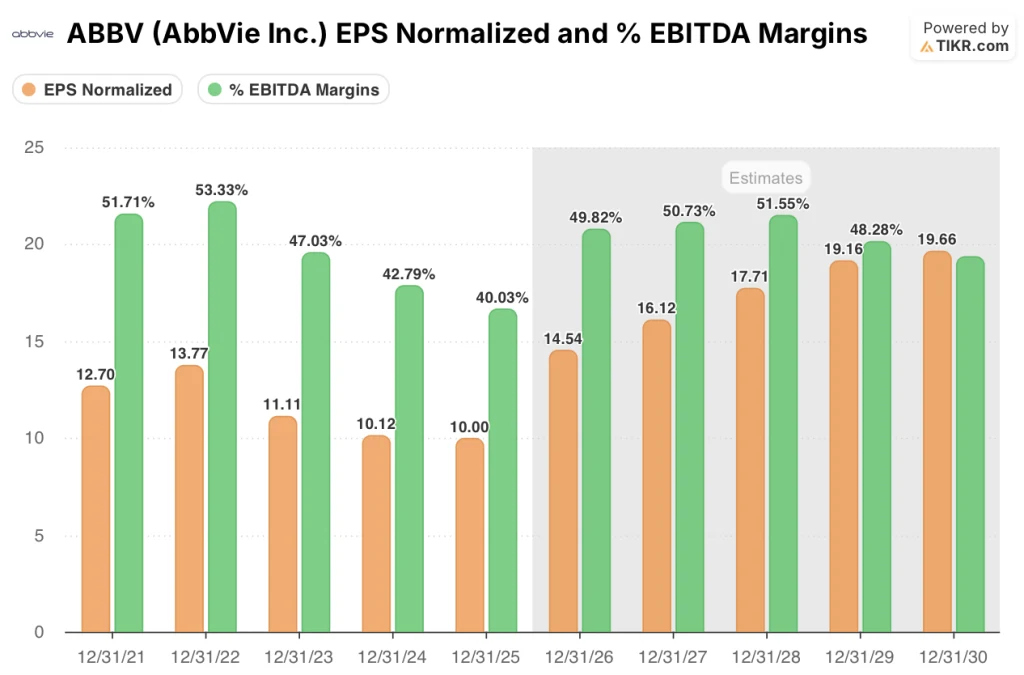

TIKR 预计,在 Skyrizi 和 Rinvoq 合并收入达到 310 亿美元的推动下,2026 年的归一化每股收益将跃升 45.4% 至 14.54 美元,EBITDA 利润率将从 2025 年的 40.0% 扩大到 49.8%,因为运营杠杆吸收了 Humira 的侵蚀,而 Humira 的侵蚀目前已基本结束。

在 29 位覆盖 ABBV 的分析师中,有 22 位给予买入或跑赢大盘评级,平均目标价为 249.14 美元,意味着比目前的 208.84 美元有 19.3% 的上涨空间,这反映了他们对 Skyrizi IBD 销量增长和 Rinvoq 标签扩展的信心,Rinvoq 标签扩展打开了二线胃肠道市场,无需事先满足抗肿瘤坏死因子要求。

184美元的低目标价反映了对2028年肉毒杆菌医保定价谈判和Imbruvica与IRA相关的定价不利因素会压缩肿瘤收入的担忧,而299美元的高目标价则反映了对2027年初Skyrizi皮下标签全面获批和lutikizumab在化脓性扁桃体炎(一种生物制剂渗透率不足5%的慢性皮肤病)中的3期成功的担忧。

估值模型说明了什么?

TIKR中期模型将ABBV的股价定在2030年12月的325.24美元,这意味着年化回报率为9.8%,建立在5.5%的收入年复合增长率和净利润率扩大到41.6%的基础上,因为Skyrizi的特许权使用费义务将到期,而且艾伯维的24小时连续帕金森治疗药物Vyalev将在2026年达到10亿美元的大片门槛。

艾伯维 2026 年预计每股收益为 14.54 美元,约为 14.4 倍,即使每股收益增长在加速而不是减速,艾伯维的股价仍较其 5 年历史远期市盈率区间有明显折让,这使得ABBV 的股价相对于该公司目前的盈利拐点被低估。

Skyrizi 80% 的一线克罗恩病捕获率和 64 亿美元的 IBD 收入已经同比翻了一番,证明了 TIKR 模型关于收入持续保持高个位数增长的假设是正确的,鉴于 90 个活跃的临床项目提供了额外的可选性,支持 325.24 美元的目标是保守而非激进的。

管理层明确表示,Skyrizi 和 Rinvoq 今年的总收入将超过 310 亿美元,这已经比公司自己设定的 2027 年目标高出了 5 亿美元,这表明业界的共识仍然低估了免疫学发展的速度。

如果在 J&J 的口服牛皮癣药物 Icotyde 扩展到肠道疾病后,Skyrizi 75% 的一线 IBD 药物份额受到实质性侵蚀,那么 TIKR 模型对 2026 年收入增长 9.7% 的假设就会破灭,325.24 美元的目标也将无法实现。

4 月 29 日发布的 2026 年第一季度财报将证实,Skyrizi 的 IBD 捕获率在 Icotyde 获批后的第一季度是否保持不变,44 亿美元的 Skyrizi 季度指导值值得关注。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资艾伯维公司?

您应该投资艾伯维公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ABBV 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪艾伯维公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。