一只股票看起来便宜,并不一定意味着它很划算。

有些股票看起来被低估了,但那是因为它们实际上是注定要失败的差劲企业。

这些股票之所以被称为价值陷阱,是因为它们能吸引价值投资者,但最终却成了陷阱。

本文介绍了五大 “红旗 “信号,帮助您避免价值陷阱。

1.收入下降或负增长

看似便宜的股票,最大的红旗之一就是公司收入停滞或下降。

即使一只股票的估值很低,但如果其顶线增长恶化,其股价也可能难以上涨。

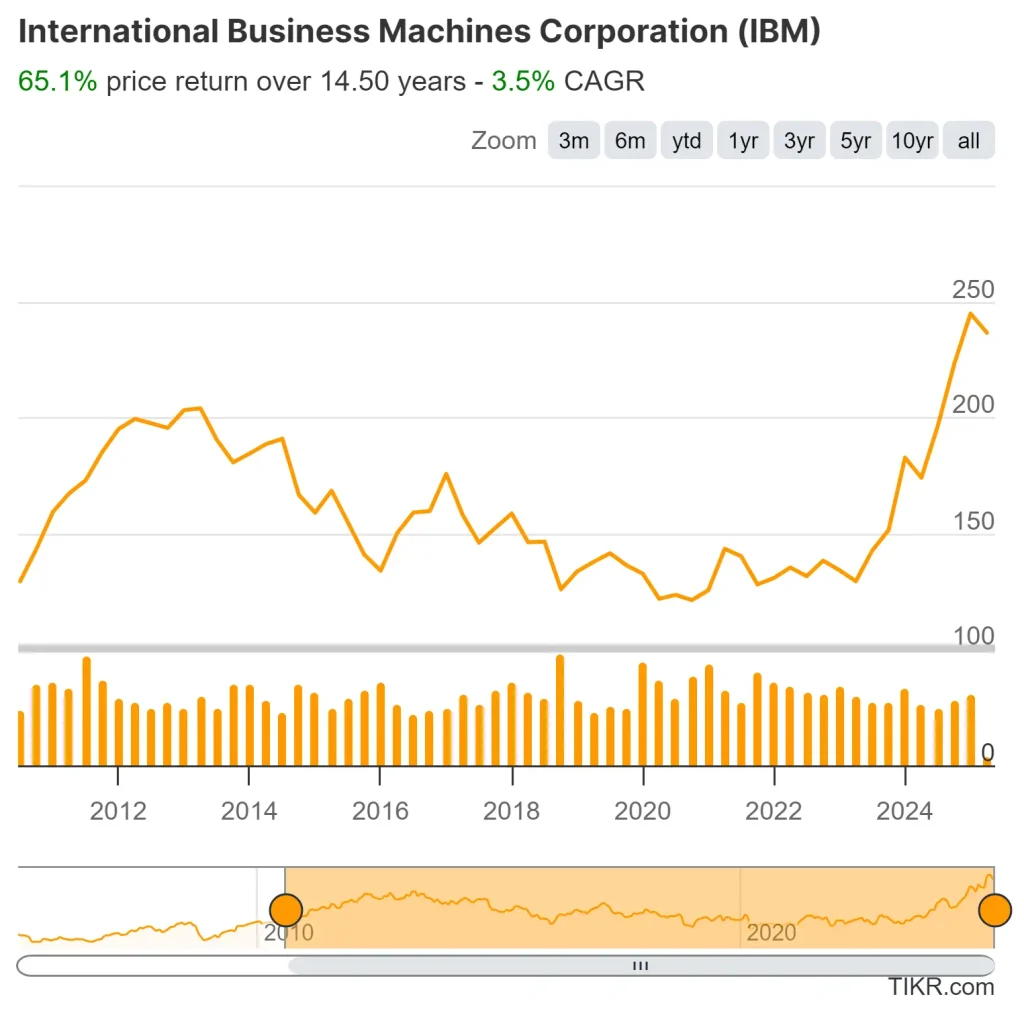

举例说明:国际商业机器公司(IBM)

- 多年来,从市盈率和股息率来看,IBM 的价值似乎被低估了。

- 然而,从 2012 年到 2020 年,IBM 的收入持续下滑,因为它正努力从传统硬件向云计算转型。

- 尽管多次努力扭亏为盈,但 IBM 的股价依然平平,而微软(MSFT)等竞争对手却因收入增长强劲而股价大涨。

2.盈利质量不高和激进的会计方法

公司可能会公布丰厚的收益,但如果这些利润依赖于一次性收益、会计手段或非核心业务,那么公司的业务可能并不像看上去那么健康。

为何重要

有些公司通过以下方式操纵收益:

- 一次性资产出售:出售一个部门以暂时提高利润。

- 过于激进的收入确认:在真正赚到钱之前就预订销售额。

- 营业外收入:如果盈利的很大一部分来自非营业收入,则可能难以为继。

投资者的目光不应局限于标题收益,而应审视利润是否来自可持续运营。

举例说明:通用电气 (GE)

- 多年来,通用电气公布了强劲的盈利报告,但其大部分利润来自金融工程,而非真正的业务增长。

- 2018 年,通用电气在多年高报盈利后不得不进行大规模减记,导致股息削减和股价崩盘。

- 由于投资者意识到该公司夸大了收益,公司股价从 2016 年的最高点下跌了 75% 以上。

3.高额债务和不可持续的股息率

高股息率看似诱人,但如果股息的资金来自债务或不断恶化的现金流,那么股息就可能无法持续。

为何重要

高额债务限制了公司投资增长、抵御经济衰退或向股东返还资本的能力。

在极端情况下,高债务水平会迫使公司削减股息,通过发行新股稀释股东,甚至申请破产。

实例:Frontier Communications (FTR)

- 前沿公司的股息率曾一度超过 10%,因此对收益投资者极具吸引力。

- 然而,公司的高额债务使股息难以为继,最终不得不削减派息。

- 在 2020 年最终申请破产之前,Frontier 的股票暴跌了 90% 以上。

其他示例:AT&T (T)

- 美国电话电报公司(AT&T)历来债台高筑,2022 年,它将股息削减了近 50%,以帮助管理资产负债表。许多人对此次减息措手不及。

投资者可以通过检查收入趋势、盈利质量和财务杠杆来避免最常见的价值陷阱信号。

不过,还有更多的红旗需要警惕,包括竞争优势下降和资本分配不当。

4.竞争优势下降(护城河不断侵蚀)

曾经拥有强大市场地位的公司,如果失去了竞争优势或 “护城河”,就会成为价值陷阱。

如果企业无法再捍卫其市场份额,就可能难以实现盈利增长,导致长期业绩不佳。

为何重要

公司的护城河可以保护公司不受竞争对手的影响,确保定价权、客户忠诚度和长期盈利能力。

当护城河因技术颠覆、更强大的竞争对手或消费者偏好的改变而受到侵蚀时,公司可能永远无法恢复昔日的实力。

- 市场份额趋势:如果一家公司的市场份额不断被竞争对手甩开,那么这可能是一种长期的衰退,而不是暂时的挫折。

- 研发支出:研发预算缩减的公司可能无法进行创新并保持竞争力。

例如:柯达 (KODK)柯达 (KODK)

- 柯达曾是摄影行业的霸主,拥有强大的品牌。

- 然而,它未能适应数码摄影的发展,让佳能和索尼等竞争对手抢占了市场份额。

- 该公司对行业变化的反应迟缓,导致其在 2012 年破产,尽管多年来其股票看起来一直很 “便宜”。

5.管理问题和资本分配不当

即使是品牌响亮、估值较低的公司,如果管理层一再做出错误决策,也可能成为价值陷阱。

无论是不计后果的支出、糟糕的收购、价格虚高的股票回购,还是过高的高管薪酬,糟糕的资本分配都会破坏股东价值。

关键指标

- 内部人买入与卖出:如果高管大量抛售股票,这可能意味着对企业缺乏信心。

- 投资资本回报率(ROIC):投资回报率持续偏低或为负值,表明企业没有通过投资为股东创造价值。

举例说明:西尔斯百货公司 (SHLD)

- 西尔斯百货曾是零售业的巨头,但管理决策失误导致了它的衰落。

- 首席执行官艾迪-兰伯特(Eddie Lampert)优先考虑金融工程,而不是投资商店和在线业务。

- 西尔斯不但没有创新,反而大肆削减成本,未能实现现代化,最终申请破产。

其他示例:Bed Bath & Beyond (BBBY)

- 管理层把重点放在股票回购上,而不是改善经营,结果是现金储备消耗殆尽,业务却没有改善。

- 公司缺乏战略方向,导致 2022 年和 2023 年股价暴跌。

避免价值陷阱的技巧

要避免价值陷阱,投资者就不能只看简单的估值指标,而要全面分析公司的财务健康状况、竞争地位和管理质量。

1.使用多指标方法

- 关注低估值率(市盈率、市净率、EV/EBITDA),但要确认公司收入和盈利稳定/增长。

- 检查财务健康指标,如债务水平、现金流和流动性。

- 分析竞争定位,确保公司在行业中仍具有竞争优势。

2.与同行比较

- 如果一家公司看起来很便宜,请检查竞争对手是否在增长,而自己却在萎缩。

- 如果整个行业都在挣扎,估值可能不会很快恢复。

3.寻找明确的增长催化剂

- 廉价股票需要一个上涨的理由。无论是扭亏为盈的战略、新的领导层,还是行业的顺风,都应该有潜在的上涨空间。

- 避开没有明确扭转颓势战略的公司。

历史范例:微软 (MSFT) 扭亏为盈

- 2010 年代初,微软被认为是一个价值陷阱,因为它在移动和云计算领域举步维艰。

- 然而,在萨蒂亚-纳德拉的领导下,微软将重点转向云服务,推动股价大幅上涨。

- 这一转折表明,强有力的领导和资本分配可以拯救陷入困境的股票。

避免价值陷阱需要采取全面的方法,而不仅仅是关注低估值比率。

投资者在考虑某只股票是否属于自己的投资组合之前,必须核实其财务稳定性、竞争地位和增长潜力。

常见问题部分:

价值陷阱的最大警示是什么?

价值陷阱的最大 “红旗 “包括收入下降、盈利质量差、债务高企、竞争优势丧失以及管理薄弱。看似便宜但表现持续不佳的股票往往存在阻碍复苏的基本面问题。

如何判断一只股票是价值陷阱还是价值低估?

如果一只股票因基本面问题而价格低廉,那么它就是一个价值陷阱,而真正被低估的股票则拥有强劲的财务状况和明确的复苏之路。查看增长趋势、债务水平和竞争地位有助于区分两者。

为什么一些被低估的股票总是无法恢复?

一些价值被低估的股票由于缺乏盈利增长、面临行业混乱或领导层管理不善而一蹶不振。处于衰退行业、负债过多或资本分配不当的公司往往会无限期地挣扎。

哪些指标可以帮助投资者识别股票是否是价值陷阱?

为避免价值陷阱,投资者不应依赖单一指标。需要检查的重要因素包括

- 收入增长趋势(公司是否正在萎缩?)

- 资产负债率(公司能否管理其负债?)

- 投资资本回报率(ROIC)(管理层是否合理分配资本?)

- 内部人士买入与卖出(高管对股票是否有信心?)

历史上有哪些股市价值陷阱的例子?

过去发生过的一些股票价值陷阱包括

- 柯达公司(KODK):未能适应数码摄影,导致破产。

- 西尔斯百货公司(SHLD):专注于金融工程而非零售创新,最终倒闭。

- 通用电气(GE):利用激进的会计手段夸大收益,导致长期业绩不佳。

- Frontier Communications (FTR):由于债务过重,股息难以为继,最终导致破产。

TIKR 外卖:

及早发现价值陷阱,可以避免代价高昂的错误。

通过留意这些红旗,你可以关注真正便宜的股票,避免因错误原因而便宜的股票。

TIKR 终端提供业界领先的 10 万多只股票的财务数据,因此,如果您想为自己的投资组合寻找最佳股票,就一定要使用 TIKR!

TIKR 为那些将购买股票视为购买企业一部分的投资者提供机构质量的研究。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。 我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的股票的任何头寸。感谢您的阅读,祝您投资愉快!