解锁我们的免费报告:根据华尔街的增长预期,5家价值被低估的复合型企业具有上升空间,可带来跑赢市场的回报(注册 TIKR,免费) >>>

近年来,英伟达(NASDAQ: NVDA)的股价一飞冲天,最近的交易价格约为每股 179 美元,市值超过 4.3 万亿美元。英伟达曾经是一家小众显卡制造商,如今已发展成为人工智能革命的中坚力量,是全球最有价值、持股最多的公司之一。

在人工智能芯片的爆炸性需求、稳定的利润扩张以及在数据中心和机器学习基础设施领域的主导地位的推动下,Nvidia 已成为机构投资者的必争之地。其 CUDA 软件平台、强大的开发者生态系统以及人工智能、汽车和数据处理的长期路线图,为公司带来了难以复制的竞争优势。

Nvidia 曾经与创始人兼首席执行官黄仁勋(Jensen Huang)的个人股份密切相关,但现在已成为全球机构的最爱,被主权财富基金、退休制度和对冲基金广泛持有。黄仁勋仍持有该公司约 3.77%的股份,但 Nvidia 的绝大多数股份现在都分散在全球最大、最有影响力的一些投资者手中,这证明它已从一家专业芯片制造商转变为人工智能经济的重要支柱。

通过研究 Nvidia 的持股明细,我们可以看出 “聪明的钱 “是在加倍投入,还是在悄悄缩减投资。

跟踪全球最聪明的投资者和顶级对冲基金的热门持股。(免费) >>>

英伟达的主要股东是谁?

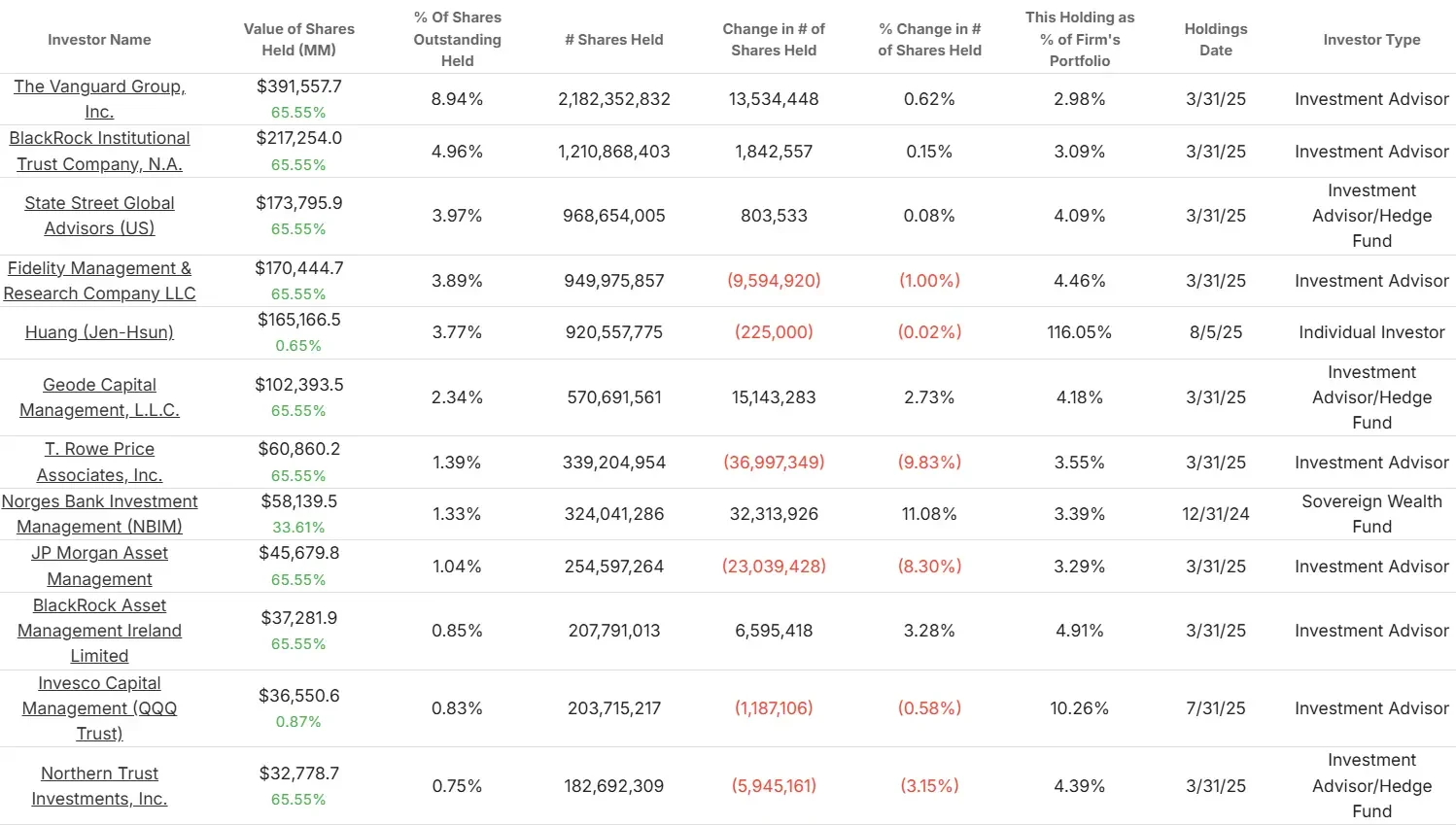

Nvidia 的股票被大型机构投资者大量持有,其中以被动型巨头为首。先锋集团(Vanguard Group)是第一大股东,持有超过 21.8 亿股,占公司股份的 8.94%,价值约 3,890 亿美元。贝莱德(BlackRock)紧随其后,持股 4.96%,价值约 2158 亿美元。这些持仓在很大程度上反映了 Nvidia 在标准普尔 500 指数和纳斯达克 100 指数等指数基金中的巨大权重。

国泰君安和 Geode Capital 也持有大量股份,分别占 3.97% 和 2.34%。这四家公司合计控制着 Nvidia 20% 以上的流通股,足以证明该股在全球投资组合中的根基有多深。

首席执行官黄仁勋个人持有约 9.2 亿股,占 Nvidia 公司 3.77% 的股份,价值约 1,640 亿美元。虽然他最近出售了股票,但他的持股仍然是与企业长期合作的一个重要信号。

其他主要股东包括:富达(Fidelity)减持了 900 多万股,T. Rowe Price 和摩根大通(JP Morgan)减持力度更大。相比之下,挪威主权财富基金 Norges Bank 上季度增持了 3200 多万股,而 Geode Capital 上季度增持了 1500 多万股。

尽管近期主动型基金经理对 Nvidia 的持股进行了一些削减,但长期资本仍占主导地位。被动型基金和主权财富的持续流入表明,机构对 Nvidia 在人工智能经济中的核心作用抱有坚定的信念。

英伟达近期的内部交易

从 2025 年 7 月 28 日到 7 月 30 日,英伟达公司首席执行官黄仁勋在三天内出售了 20 多万股股票,出售价格在 175.91 美元到 182.70 美元之间。单笔交易从几千股到超过 37,000 股不等。

虽然这些出售的总价值巨大,但只占黄光裕总持股量的一小部分,黄光裕的总持股量约为 9.2 亿股。他的持股仍是所有上市公司中内部人持股最多的公司之一。

这些销售是通过例行的 Form 4 披露提交的,似乎与黄的历史销售模式一致。看起来没有任何异常活动或所有权战略转变的迹象。

其他 Nvidia 内部人士在此期间没有进行重大交易。大多数活动仅限于行政申报或计划授予。

没有内部人士买入可能反映了该股的估值偏高,但黄晓明继续持有大量个人股份,表明他与公司的增长和战略方向保持长期一致。

查看全球 50,000 多支股票的近期内幕交易数据(免费) >>>

所有权和内幕交易数据告诉我们什么?

Nvidia 的股东主要是大型机构。先锋(Vanguard)、贝莱德(BlackRock)和道富(State Street)合计持有该公司超过 17% 的股份,这主要得益于 Nvidia 在指数基金中的比重。这种被动持股水平巩固了 Nvidia 在全球投资组合中的核心地位。

首席执行官黄仁勋仍持有约 9.21 亿股,价值超过 1600 亿美元。他最近抛售了约 22.5 万股股票,相对于他的总持股量来说并不多,而且似乎与过去的抛售模式一致,而不是情绪的转变。

主动型经理人近期的举措显示了策略的多样性。Norges Bank 和 Geode Capital 增持了该股,而 T. Rowe Price 和 JP Morgan 则减持了该股。这些变化很可能反映了投资组合的再平衡,而不是该股前景的变化。

总体而言,Nvidia 继续吸引着强大的机构支持。其持股情况反映了人们对该公司在人工智能和先进计算领域长期领先地位的信心。

华尔街分析师看好这 5 家被低估的复合型企业,它们具有战胜市场的潜力

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家复合型企业,这些企业的价值似乎被低估了,它们在过去曾战胜过市场 ,而且根据分析师的估计,它们在 1-5 年的时间里可能会继续跑 赢大盘 。

在这里,您将了解到 5 家优质企业的详细情况,它们是:

- 强劲的收入增长和持久的竞争优势

- 基于远期收益和预期收益增长的估值极具吸引力

- 分析师预测和 TIKR 估值模型支持的长期上升潜力

这类股票可以带来巨大的长期回报,尤其是如果你能在它们还在折价交易时抓住它们。

无论您是长期投资者,还是只想寻找以低于公允价值交易的优秀企业,本报告都将帮助您锁定高溢价机会。