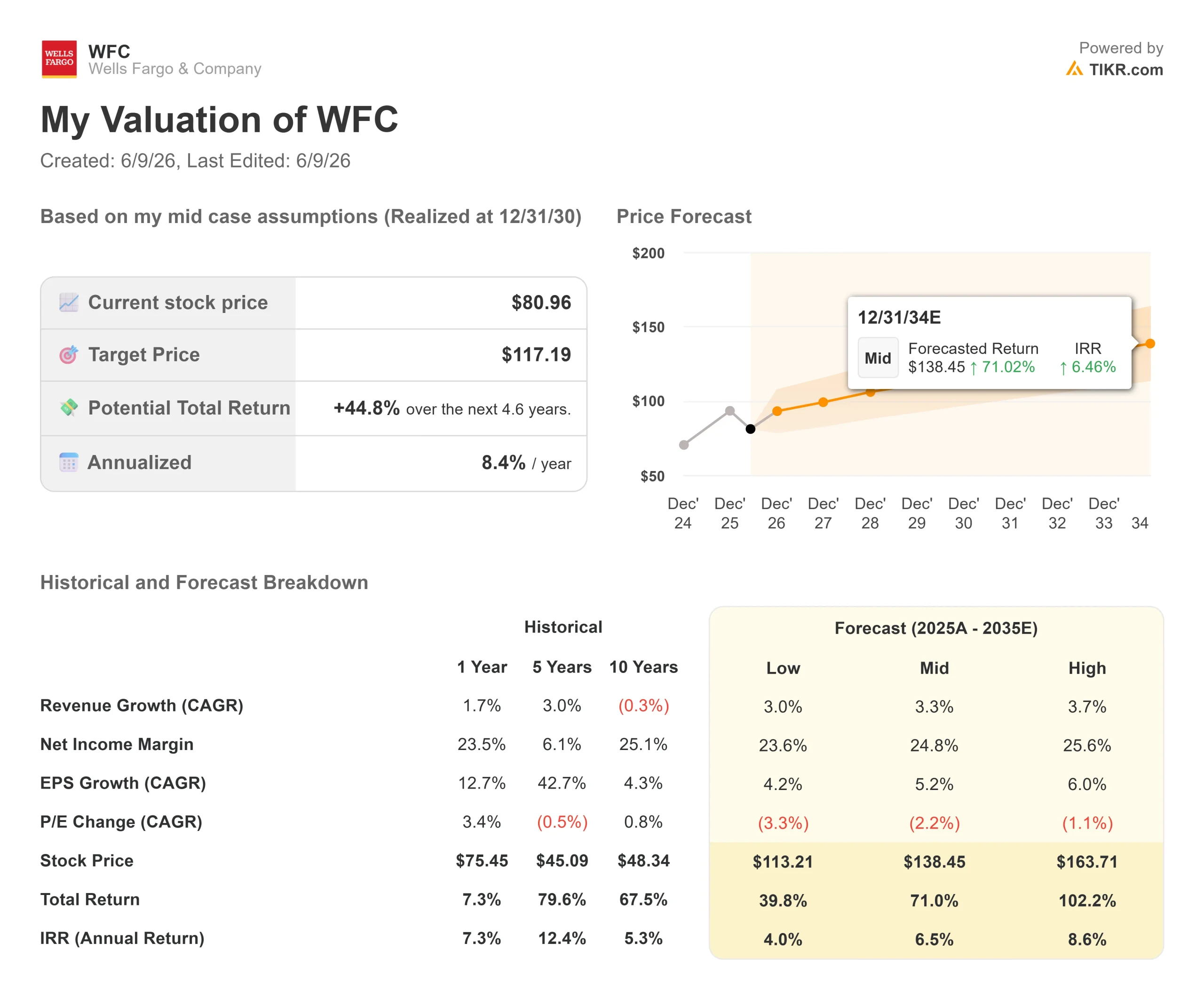

Principais estatísticas das ações da Wells Fargo

- Preço atual: US$ 81,44

- Preço-alvo (médio): ~$117 (12/31/30)

- Meta de rua: ~$ 96

- Potencial de retorno total: ~45%

- TIR anualizada: ~8% / ano

- Reação dos ganhos: -1,73% (14/4/26)

- Redução máxima: 23,83% em 15/5/26

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Wells Fargo & Company (WFC) está em uma situação peculiar: um banco que apresenta um crescimento de 15% no lucro por ação, um diretor financeiro abertamente confiante em relação à orientação para o ano inteiro e o preço das ações 17% abaixo de sua maior alta em 52 semanas. O CFO Mike Santomassimo entrou nessa lacuna na Conferência do Morgan Stanley US Financials em 9 de junho, passando quase uma hora argumentando que a empresa está tendo um desempenho melhor do que o preço das ações sugere.

A tensão central para os investidores é se a história de crescimento pós-capitalização de ativos do Wells Fargo é real e duradoura, ou se a reavaliação fácil já aconteceu. As ações atingiram um pico de US$ 97,76, recuaram depois que os lucros do primeiro trimestre decepcionaram em termos de receita e agora são negociadas a US$ 81,44, bem abaixo da meta de consenso de Street de US$ 96,11.

O que o CFO disse que o mercado está subestimando

Santomassimo começou com uma leitura direta sobre o consumidor: os gastos com cartões de débito e crédito aumentaram 9% em maio em relação ao ano anterior, mesmo com os preços da gasolina absorvendo cerca de US$ 1 bilhão de gastos incrementais. "Não estamos vendo nenhuma mudança real nas outras categorias agregadas de qualquer substância", disse ele. O desempenho do crédito, observou ele, é "um pouco melhor do que modelamos a cada mês, não um pouco pior, e essa tem sido uma tendência contínua já há algum tempo".

Com relação à receita líquida de juros (NII, a diferença entre o que o banco ganha com os empréstimos e o que paga aos depositantes), Santomassimo foi inequívoco: "Estamos muito confiantes em nossa meta de US$ 50 bilhões." A NII do segundo trimestre aumentará em relação aos US$ 12,1 bilhões do primeiro trimestre, disse ele, de forma consistente com a trajetória do ano inteiro. O ambiente de taxas mudou desde janeiro, com menos cortes esperados do Fed, mas ele caracterizou o impacto líquido como modesto e aproximadamente neutro para o ano inteiro. Essa confiança, demonstrada enquanto as ações são negociadas mais de 10% abaixo do consenso de Street, é o principal sinal aqui.

A máquina de cartão de crédito está apenas começando

Um dos fatores mais claros para os lucros plurianuais é a curva de maturação da safra de cartões de crédito. O Wells Fargo reconstruiu toda a sua linha de cartões do zero, lançando 13 novos produtos nos últimos cinco anos. As safras de 2022 e 2023 agora são lucrativas. A safra de 2024 está próxima. As safras de 2025 e 2026, em que as origens cresceram mais de 20% no ano passado e continuam crescendo este ano, amadurecerão nos próximos dois ou três anos.

O resultado final: o negócio de cartões está passando de um obstáculo aos lucros para um contribuinte de lucros, e essa contribuição cresce a cada ano com cada safra. "Estamos passando da aquisição dessas novas safras, que era um obstáculo à lucratividade, para uma contribuição positiva para a lucratividade este ano, e isso começará a aumentar nos próximos anos", disse Santomassimo.

O negócio de automóveis acrescenta outra camada. Com 70% da carteira com mais de 700 pontos FICO e uma parceria entre a VW e a Audi impulsionando novos volumes, o Wells Fargo voltou a conceder empréstimos para automóveis com uma carteira voltada para o mercado de primeira linha. Santomassimo confirmou que os retornos sobre novas origens estão acompanhando as premissas de subscrição.

Veja as estimativas históricas e futuras para as ações da Wells Fargo (é grátis!) >>>

A construção de Wall Street está funcionando

Desde que o limite de ativos foi levantado, o Wells Fargo aumentou seu balanço patrimonial de mercado em cerca de US$ 180 bilhões. No primeiro trimestre de 2026, as receitas de ações aumentaram 15% em relação ao ano anterior, e as receitas de renda fixa aumentaram 20%. A receita do Total Markets subiu 21%. Para o segundo trimestre, Santomassimo orientou o crescimento da receita de mercado em meados da década, ano a ano.

O impulso dos bancos de investimento é paralelo a isso. De acordo com a Dealogic, o Wells Fargo saltou da 17ª para a 8ª posição na tabela de classificação global de fusões e aquisições por volume em 2025, o maior salto em um único ano entre os grandes bancos. Somente os clientes de banco comercial geram entre US$ 2 bilhões e US$ 4 bilhões em taxas anuais de banco de investimento, e Santomassimo disse que a participação de mercado está aumentando a cada ano, com mais espaço para avançar. Nove dos dez principais clientes de financiamento estão agora fazendo mais negócios com o Wells Fargo do que antes da expansão do balanço patrimonial.

No que diz respeito ao patrimônio, cerca de 2.500 consultores baseados em agências já estão trabalhando com o Wells Fargo Premier (a oferta combinada de serviços bancários e de patrimônio do banco para clientes afluentes). O desgaste dos consultores se estabilizou, o recrutamento está atraindo equipes de toda a Wall Street e uma nova estação de trabalho para consultores foi implementada em toda a empresa. Os fluxos de depósitos e investimentos desse canal estão apenas começando a aparecer nos números.

Juntos, esses são três fluxos de receita: mercados, banco de investimento e patrimônio que foram limitados ou subdesenvolvidos por sete anos. Agora, todos eles estão crescendo simultaneamente.

Em termos de avaliação, o WFC é negociado a 11,18x NTM P/E (lucros dos próximos doze meses, por TIKR). O JPMorgan (JPM) é negociado a 14,07x, o Bank of America (BAC) a 11,79x e o Citigroup (C) a 12,00x. A média do setor no conjunto de bancos pares do TIKR é de 11,67x. O Wells Fargo é negociado com um desconto em relação a essa média, apesar de ter uma rampa de lucros idiossincrática que o JPM, o BAC e o C não têm: a curva de safra de cartões de crédito, o acúmulo de depósitos comerciais pós-capitalização e a plataforma nascente de banco de investimento estão adicionando receitas que não existiam há dois anos.

Veja como o Wells Fargo se comporta em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 81,44

- Preço-alvo (médio): ~$117 (12/31/30)

- Potencial de retorno total: ~45%

- TIR anualizada: ~8% / ano

O caso intermediário do TIKR pressupõe um CAGR de receita de cerca de 3,3% e uma margem de lucro líquido que se expande para cerca de 25%, ambos modestos para os padrões bancários e indiscutivelmente conservadores, dada a atual trajetória de crescimento. Os dois principais impulsionadores da receita são o crescimento do NII a partir da expansão da base de empréstimos e depósitos e a aceleração da receita de tarifas do banco de investimentos, patrimônio e um portfólio de cartões em fase de maturação. O impulsionador da margem é a alavancagem operacional: mais de 20 trimestres consecutivos de reduções no quadro de funcionários, com orientação de despesas confirmada em aproximadamente US$ 55,7 bilhões para 2026.

O principal risco é a compressão da NIM (margem líquida de juros, o spread de empréstimos do banco expresso como porcentagem dos ativos) à medida que o mix muda para depósitos comerciais com juros mais baixos. Santomassimo previu uma compressão de NIM de 3 a 4 pontos-base para o segundo trimestre, o que foi reconhecido, mas enquadrado como um resultado da mudança de mix resultante da captação bem-sucedida de depósitos, e não como um sinal de pressão sobre os preços. No primeiro trimestre, o banco recomprou US$ 4,0 bilhões em ações ordinárias, com seu índice CET1 (uma medida importante de adequação de capital) em 10,3%, dentro de sua meta de 10% a 10,5%. O rendimento de dividendos é de 2,4% a preços atuais.

Se a NII aumentar para US$ 50 bilhões, as safras de cartões contribuírem a partir de 2027 e o banco de investimentos continuar ganhando participação na carteira, o fluxo de caixa livre melhorará mais rapidamente do que o modelo supõe e o retorno total de aproximadamente 45% será conservador. Se a qualidade do crédito nos portfólios de consumidores mais novos se deteriorar à medida que essas safras envelhecem, ou se as taxas permanecerem mais altas de forma a pressionar a demanda por empréstimos, o cronograma se estenderá.

Conclusão

O relatório de lucros do segundo trimestre de 2026, previsto para meados de julho, é o próximo ponto de controle. Santomassimo orientou um aumento na NII em relação aos US$ 12,1 bilhões do primeiro trimestre e um crescimento da receita de mercado na metade da adolescência. O número que importa é a NII excluindo os mercados, que precisa estar se aproximando de aproximadamente US$ 48 bilhões para o ano inteiro. Se isso acontecer, a meta de US$ 50 bilhões passa de uma orientação confiante para um resultado provável, o roteiro de ROTCE de 17-18% tem um cronograma definido e a diferença entre US$ 81 e a meta de US$ 96 de Street começa a parecer uma oportunidade em vez de um aviso. Se a NII decepcionar novamente, o ceticismo do mercado terá outro ponto de dados para se apoiar.

Você deve investir no Wells Fargo?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o Wells Fargo e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Wells Fargo juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar Wells Fargo no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!