Principais estatísticas das ações da United Parcel Service

- Desempenho na semana passada: -5%

- Intervalo de 52 semanas: $82 a $122,4

- Preço atual: US$ 96,8

O que aconteceu?

A United Parcel Service(UPS), a maior empresa de entrega de pacotes do mundo, está executando a redução de rede mais agressiva em seus 118 anos de história, eliminando deliberadamente cerca de US$ 5 bilhões em receita da Amazon para reconstruir em torno de fretes com margens mais altas, com ações 21% abaixo da alta de 52 semanas, a US$ 96,84.

Em 27 de janeiro, a UPS orientou a receita consolidada de 2026 para US$ 89,7 bilhões e a margem operacional para aproximadamente 9,6%, anunciando planos para cortar até 30.000 empregos, fechar 24 instalações no primeiro semestre e remover mais 1 milhão de pacotes da Amazon por dia de sua rede.

O custo por peça nas 127 instalações automatizadas da UPS está 28% abaixo dos prédios convencionais, e a empresa fechou 93 prédios em 2025, ao mesmo tempo em que registrou seu oitavo ano consecutivo como líder do setor em serviços pontuais na alta temporada, uma combinação que nenhum concorrente direto conseguiu igualar.

A CEO Carol Tomé declarou na teleconferência de resultados do quarto trimestre de 2025 que "junho de 2026 será o ponto de inflexão", vinculando a afirmação diretamente à conclusão do glide-down da Amazon e à terceirização da entrega de última milha do Ground Saver de volta ao U.S. Postal Service.

Saindo de 2026 com uma força de trabalho de motoristas mais enxuta, 68% do volume dos EUA processado por meio de instalações automatizadas, US$ 6,5 bilhões em fluxo de caixa livre projetado e um Programa de Acesso Digital que passou de US$ 139 milhões no início para US$ 4,1 bilhões em 2025, a UPS está se reposicionando de transportadora de volume para rede de logística premium construída para expansão de margem sustentada em 2027 e além.

A opinião de Wall Street sobre as ações da UPS

A eliminação de US$ 5 bilhões em volume de baixa margem da Amazon força um platô de receita de curto prazo, mas remove diretamente da rede da UPS o frete de maior custo e menor rendimento, preparando o cenário para a recuperação estrutural da margem EBIT.

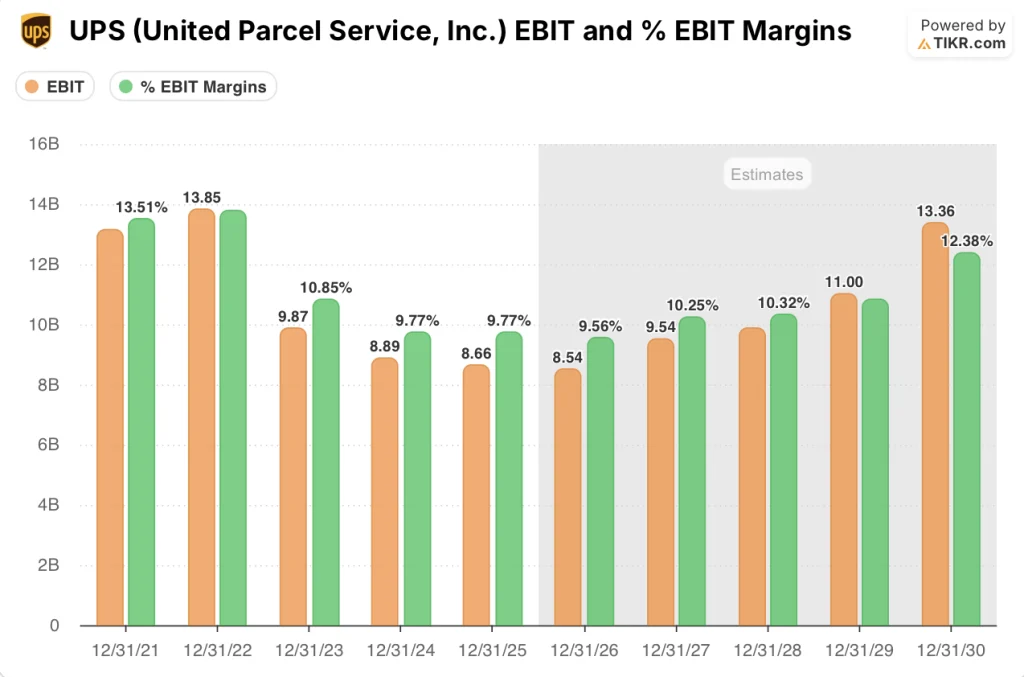

As estimativas da TIKR colocam a margem EBIT da UPS em 9,6% em 2026, diminuindo apenas marginalmente em relação aos 9,8% em 2025, apesar do vento contrário da saída da Amazon, e depois expandindo para 10,3% em 2027, à medida que 30.000 posições operacionais são eliminadas, 24 edifícios adicionais são fechados e a USPS absorve as paradas de última milha do Ground Saver.

A margem EBIT de 9,6% da UPS em 2026E já está cerca de 290 pontos-base acima da margem EBIT de 6,7% da FedEx em 2026E, e a diferença aumenta para 300 pontos-base em 2027, à medida que o investimento em automação da UPS, que agora cobre 68% do volume dos EUA, se transforma em uma vantagem estrutural de custo unitário.

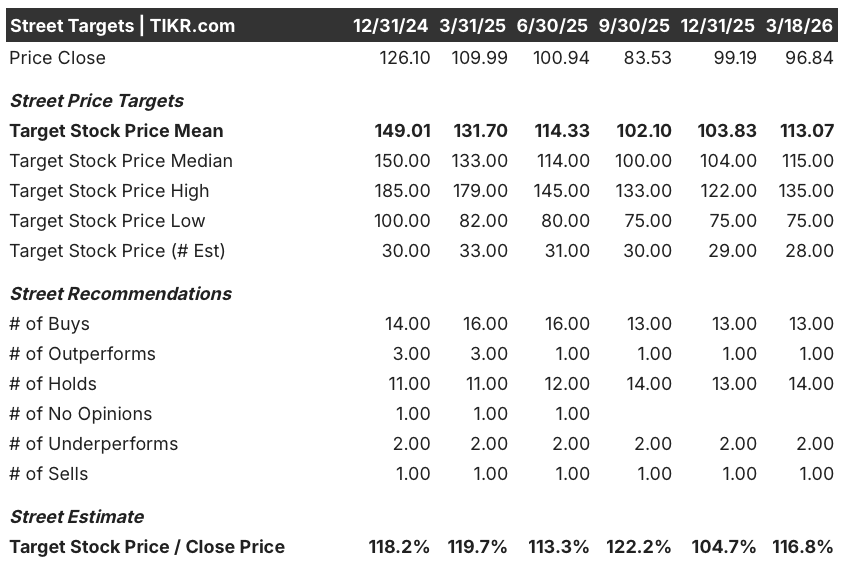

Além disso, treze compras, uma superação, quatorze retenções, duas sub-relações e uma venda de 31 analistas produzem uma meta de preço médio de US$ 113,07, o que implica 16,8% de aumento em relação aos US$ 96,84, com o consenso ancorado na recuperação da margem do segundo semestre de 2026 e no crescimento do volume de empresas e PMEs acelerando para meados de um dígito.

A diferença entre a meta de US$ 75 para os ursos e a meta de US$ 135 para os touros é ampla o suficiente para exigir atenção: o preço mínimo de US$ 75 é a interrupção prolongada das tarifas e uma transição fracassada da Amazon, enquanto o teto de US$ 135 pressupõe a expansão da margem operacional no segundo semestre de 2026 e o benefício de custo total de US$ 400 milhões a US$ 500 milhões do Ground Saver chegando dentro do prazo.

O que diz o modelo de avaliação?

A meta de médio prazo do TIKR de US$ 175,95 até dezembro de 2030, o que implica um retorno anualizado de 13,3% a partir de US$ 96,84, pressupõe um CAGR de receita de 4,0% e uma margem de lucro líquido de 7,7%, ambos baseados na trajetória orientada pelo CFO Brian Dykes de crescimento médio de um dígito para empresas e PMEs e custo por peça normalizado abaixo da receita por peça.

O mercado está precificando a UPS com uma margem EBIT mínima, ignorando que as instalações automatizadas já são 28% mais baratas por peça do que as convencionais.

A prova operacional já está nos números: A UPS fechou 93 prédios em 2025 e, ao mesmo tempo, manteve seu oitavo ano consecutivo de serviço de pico líder do setor, validando a meta de US$ 175,95 para o caso médio do modelo TIKR.

A CEO Carol Tomé chamou junho de 2026 de ponto de inflexão, um sinal da gerência de que o ponto mais baixo está datado e definido, e não em aberto.

Se a taxa de aceitação do Programa de Escolha do Motorista não for satisfatória ou se a transição do USPS Ground Saver for interrompida no segundo semestre de 2026, o cronograma de redução de custos fixos será interrompido e a premissa de margem EBIT de 10,3% para 2027E entrará em colapso.

Portanto, os lucros do primeiro trimestre de 2026 serão o primeiro teste: observe a margem operacional doméstica dos EUA em relação ao piso orientado de um dígito médio e acompanhe os números de aceitação do Programa Driver Choice para confirmar que a estrutura de custos está sendo monitorada.

Você deve investir na United Parcel Service?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da UPS, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a United Parcel Service juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da UPS na TIKR gratuitamente →