Principais estatísticas das ações da Kinder Morgan

- Desempenho desta semana: +1.6%

- Intervalo de 52 semanas: $23,9 a $33,4

- Preço atual: US$ 33,3

O que aconteceu?

Atualmente, as açõesda Kinder Morgan são negociadas a US$ 33,27, apenas alguns centavos abaixo de sua maior alta em 52 semanas, de US$ 33,35, uma vez que a demanda recorde de gás de alimentação de GNL reescreve totalmente seu teto de crescimento.

Especificamente, a S&P atualizou a KMI para BBB+ em janeiro, enquanto a Fitch já havia atualizado para BBB+ no verão de 2025, com a Moody's colocando a empresa em perspectiva positiva.

O motor por trás dessa reclassificação é a carteira de projetos de US$ 10,0 bilhões da KMI, com 60% vinculados à demanda de energia e gás de alimentação de GNL projetado para atingir 19,8 Bcf por dia em 2026.

No entanto, o mercado está reclassificando ativamente a KMI de uma operadora de gasodutos de rendimento lento para uma empresa de composição de infraestrutura de alta convicção, alimentada por superciclos de data center e GNL.

A CEO Kimberly Dang declarou na teleconferência de resultados do quarto trimestre que "estamos em vários estágios de desenvolvimento para atender potencialmente a mais de 10 Bcf por dia de demanda de gás natural no setor de geração de energia", ressaltando a escala da rede de oportunidades de gasodutos da KMI.

Além disso, os analistas do Bank of America destacaram que o crescimento da produção de gás do Permiano se acelerará no segundo semestre de 2026, quando a nova capacidade do gasoduto entrar em operação, beneficiando diretamente a expansão do Gulf Coast Express da KMI.

Olhando para o futuro, a posição da KMI, que hoje atende a 40% da demanda de gás de alimentação de GNL dos EUA, em um cenário de demanda projetada para exceder 34 Bcf por dia até 2030, consolida sua vantagem estrutural nos próximos anos.

A opinião de Wall Street sobre as ações da KMI

Os dois upgrades recordes de crédito da KMI para BBB+ expandem diretamente seu universo de projetos, acelerando a conversão da carteira de pedidos de US$ 10,0 bilhões em infraestrutura geradora de caixa.

Fundamentalmente, a KMI aumentou a receita em 12,2% para US$ 16,9 bilhões em 2025, com o EBITDA ajustado atingindo US$ 8,4 bilhões, e os analistas projetam um crescimento adicional da receita de 5,0% e EPS de US$ 1,4 em 2026.

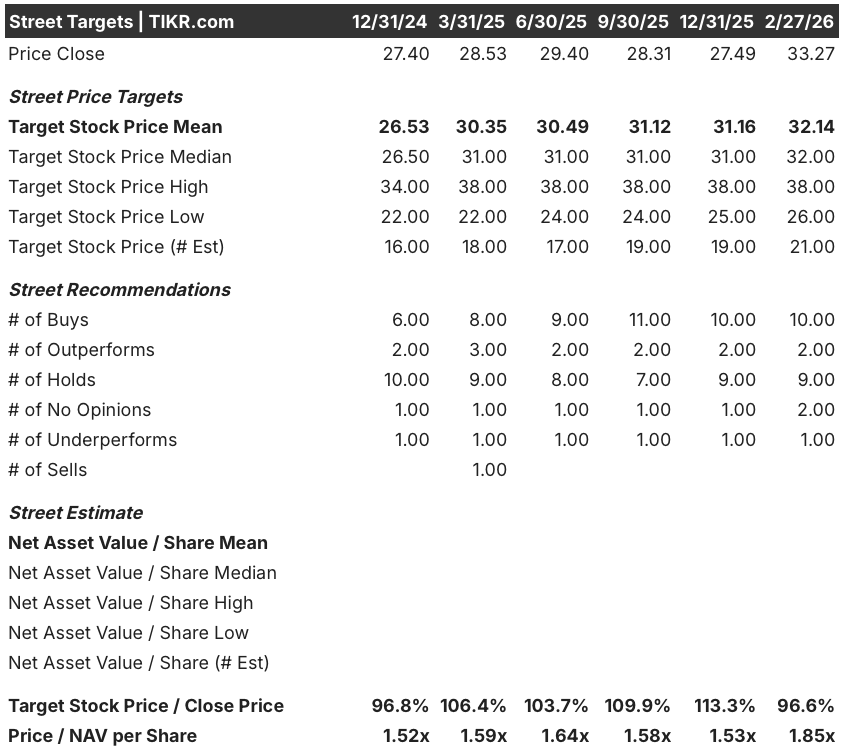

Atualmente, Wall Street apresenta 10 compras, 2 superações, 9 retenções e 1 subavaliação, com uma meta de preço médio de US$ 32,1, o que implica uma queda de aproximadamente 3,4% em relação ao preço atual de US$ 33,3.

No entanto, o spread entre a meta de baixa de US$ 26,0 e a meta de alta de US$ 38,0 reflete uma bifurcação genuína: a execução do pipeline no Trident e no MSX impulsiona a alta, enquanto a suavidade do volume vinculado às commodities ancora o cenário de baixa.

O que diz o modelo de avaliação?

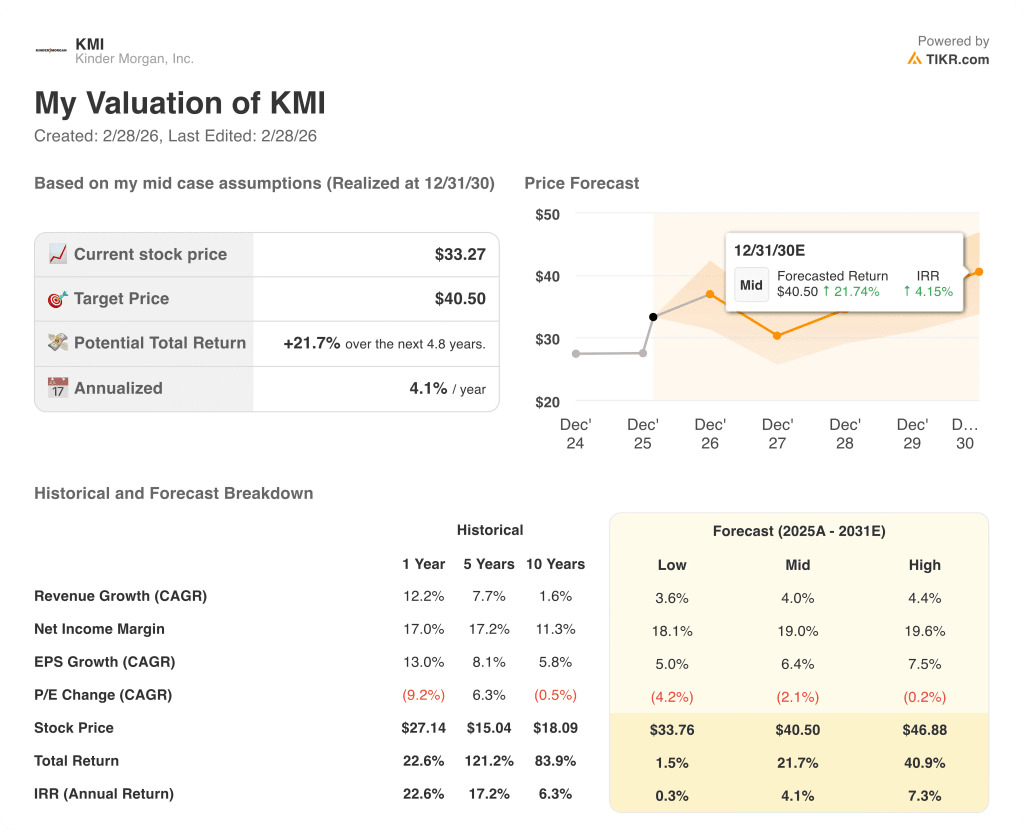

A carteira de pedidos em atraso de US$ 10,0 bilhões da KMI e o fortalecimento do balanço patrimonial sustentam a meta de médio prazo da TIKR de US$ 40,5, o que implica um retorno total de 21,7% em 4,8 anos, com uma TIR anualizada de 4,1%.

O mercado subestima a exposição da KMI à demanda de energia, tratando-a como um gasoduto de rendimento lento em vez de um composto estrutural de GNL e infraestrutura de data center.

O modelo TIKR tem como meta US$ 40,5, o que implica um retorno total de 21,7% em relação aos níveis atuais.

A KMI já atende a 40% da demanda de gás de alimentação de GNL dos EUA, com projeção de crescimento desse número para mais de 34,0 Bcf por dia até 2030.

Além disso, os três grandes projetos simultâneos dentro do orçamento da administração e o upgrade BBB+ da S&P confirmam a credibilidade da execução, e não a especulação.

No entanto, os preços do Waha Hub, com média de apenas US$ 0,8 por mmBtu no acumulado do ano, em comparação com uma média de cinco anos de US$ 2,9, sinalizam um risco persistente na base do Permiano que poderia comprimir as margens de coleta antes que novos oleodutos entrem em operação em meados de 2026.

O evento mais importante a ser observado é a data de entrada em serviço, em meados de 2026, da expansão do Gulf Coast Express e do oleoduto Blackcomb, já que a nova capacidade de saída desbloqueia diretamente o crescimento acelerado do volume de coleta do Permiano.

A KMI parece estar moderadamente subvalorizada em US$ 33,3, com a meta média da TIKR de US$ 40,5 baseada no crescimento da demanda de gás de alimentação de GNL, embora o cronograma de execução do gasoduto até meados de 2026 continue sendo o principal risco de bloqueio.

Você deve investir na Kinder Morgan, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da KMI, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Kinder Morgan, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da KMI no TIKR gratuitamente →