Principais estatísticas das ações da Amazon

- Desempenho na semana passada: +1.5%

- Intervalo de 52 semanas: $161,9 a $258,6

- Preço atual: US$ 213,2

O que aconteceu?

A AWS, a divisão de computação em nuvem da Amazon que gera margens operacionais de 35% e impulsiona o motor de lucros da empresa, acelerou para um crescimento de 24% no quarto trimestre, seu ritmo mais rápido em 13 trimestres, em uma base de receita anualizada de US$ 142 bilhões.

Em 5 de fevereiro, a Amazon relatou vendas líquidas de US$ 213,4 bilhões no quarto trimestre, um aumento de 14%, com a AWS adicionando US$ 2,6 bilhões em receita trimestre a trimestre, enquanto seu negócio de chips de IA personalizados, Trainium e Graviton combinados, ultrapassou uma taxa de execução anualizada de US$ 10 bilhões, crescendo três dígitos.

A carteira de pedidos de US$ 244 bilhões da AWS, um aumento de 40% em relação ao ano anterior, torna o cenário de demanda inegável, enquanto a Bedrock, a plataforma da Amazon que permite que as empresas executem modelos de IA da Anthropic, OpenAI e outros, viu os gastos dos clientes crescerem 60% em relação ao trimestre anterior.

Andy Jassy, CEO, declarou na teleconferência de resultados do quarto trimestre de 2025 que "tão rápido quanto instalamos essa capacidade, essa capacidade de IA, estamos monetizando-a", fazendo referência direta ao plano da Amazon de implantar US$ 200 bilhões em despesas de capital até 2026, predominantemente na AWS.

Com o fornecimento do Trainium3 quase totalmente comprometido em meados de 2026, o Trainium4 chegando em 2027, a internet via satélite Amazon Leo sendo lançada comercialmente em 2026 e o fluxo de caixa operacional da AWS atingindo US$ 139,5 bilhões em 2025, a vantagem da infraestrutura composta aumenta a cada trimestre a US$ 213 por ação.

A opinião de Wall Street sobre as ações da AMZN

A aceleração da AWS para um crescimento de 24% em uma base de US$ 142 bilhões, enquanto as margens do EBITDA aumentam de 23,7% em 2025 para uma projeção de 26,1% em 2026, faz com que a inflexão dos lucros futuros pareça estrutural, não cíclica.

Prevê-se que a receita cresça de US$ 717 bilhões em 2025 para US$ 807 bilhões em 2026 e US$ 899 bilhões em 2027, enquanto o lucro por ação normalizado sobe de US$ 7,17 para US$ 7,72 e depois para US$ 9,34, à medida que a alavancagem operacional da AWS aumenta.

Wall Street está esmagadoramente otimista, com 48 compras, 15 superações e apenas 4 retenções entre 62 analistas, gerando uma meta de preço médio de US$ 280,47, o que implica uma alta de 31,5% em relação ao fechamento atual de US$ 213,21.

O spread entre a meta baixa de US$ 175 e a meta alta de US$ 360 reflete uma bifurcação genuína: as âncoras baixas no capex de US$ 200 bilhões destruindo o fluxo de caixa livre de curto prazo, enquanto os preços altos na monetização total da IA da AWS e no ciclo de chips Trainium já em andamento.

O que diz o modelo de avaliação?

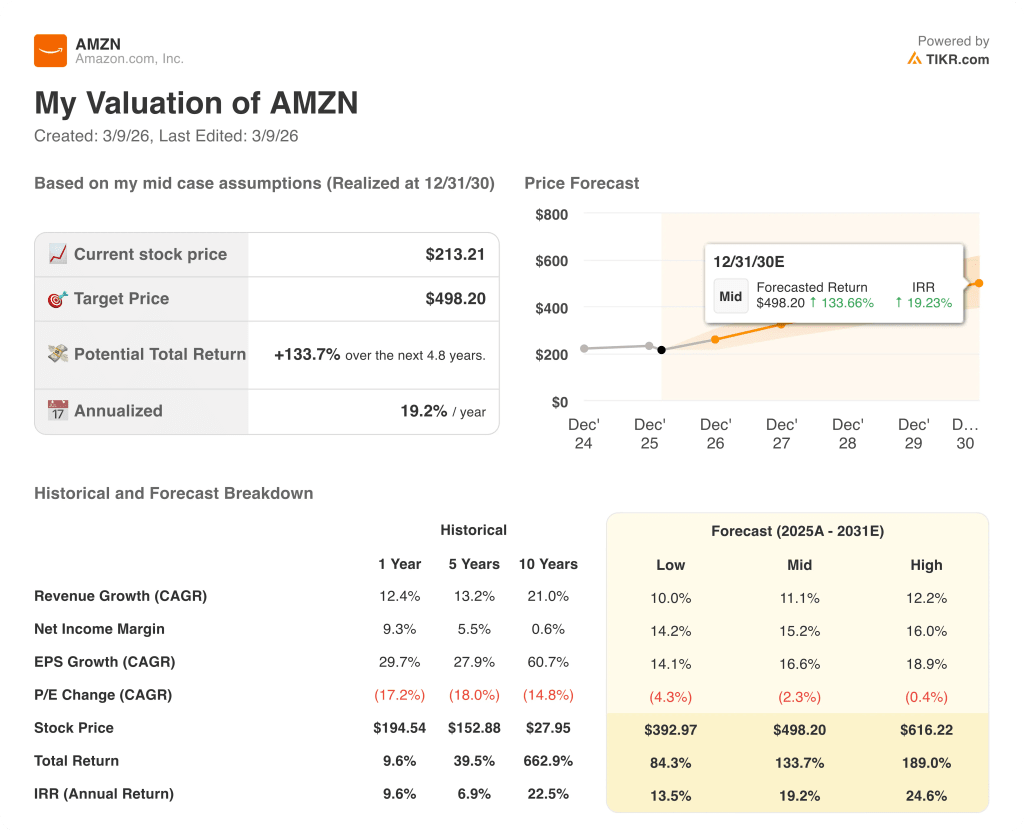

O modelo de caso médio da TIKR avalia a AMZN em US$ 498,20 em dezembro de 2030, um retorno total de 133,7% com uma TIR anualizada de 19,2%, ancorada em um CAGR de receita de 11,1% e margens de lucro líquido que se expandem dos atuais 10,8% para 15,2%.

O mercado está tratando o compromisso de capex de US$ 200 bilhões da Amazon como um passivo, mas a carteira de pedidos de US$ 244 bilhões da AWS, com um aumento de 40% em relação ao ano anterior, confirma que a demanda já excede a capacidade que está sendo construída.

A carteira de pedidos da AWS crescendo 40% e o fornecimento de Trainium3 quase totalmente comprometido até meados de 2026 confirma a suposição de expansão da margem do modelo TIKR à medida que a monetização da inferência de IA aumenta.

Jassy declarou na teleconferência de resultados de 5 de fevereiro que "tão rápido quanto instalamos essa capacidade, estamos monetizando-a", um sinal de que a defasagem tradicional entre capex e receita está diminuindo para a AWS de uma forma que o mercado ainda não precificou.

O principal risco é o fluxo de caixa livre: o plano de capex de US$ 200 bilhões para 2026 já comprimiu o fluxo de caixa livre para US$ 11,2 bilhões, de US$ 38,2 bilhões em 2024, e qualquer déficit de demanda quebra totalmente o cronograma de expansão da margem.

A orientação de receita operacional do primeiro trimestre de 2026 de US$ 16,5 bilhões a US$ 21,5 bilhões é o primeiro ponto de verificação; observe se a receita da AWS se mantém acima de US$ 37 bilhões, confirmando que a taxa de crescimento de 24% não atingiu o pico no quarto trimestre.

Você deve investir na Amazon, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse as ações da AMZN e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Amazon, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da AMZN no TIKR gratuitamente →