A Diamondback Energy Inc. (NASDAQ: FANG) A Diamondback Energy Inc. (NASDAQ: FANG) é negociada perto de US$ 146/ação após um período difícil em que os lucros diminuíram e o sentimento mais amplo em relação ao petróleo tornou-se cauteloso. Apesar desse recuo, a empresa continua a se destacar como uma das operadoras mais eficientes do Permiano, apoiada por margens sólidas e gastos disciplinados.

Mais recentemente, a Diamondback relatou um progresso contínuo na integração da Endeavor Energy após sua fusão, criando um dos maiores produtores puros do Permiano nos Estados Unidos. A administração também destacou o aumento da eficiência da perfuração e a redução dos custos dos poços, sinalizando um impulso operacional mais saudável do que o sugerido pelo desempenho recente das ações. Esses desenvolvimentos mostram que a Diamondback ainda tem várias alavancas para apoiar a criação de valor em longo prazo.

Este artigo descreve onde os analistas de Wall Street esperam que a Diamondback Energy seja negociada até 2027. Compilamos as metas de consenso e os resultados do modelo de avaliação da TIKR para mapear a trajetória potencial da ação. Esses números refletem as expectativas dos analistas e não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

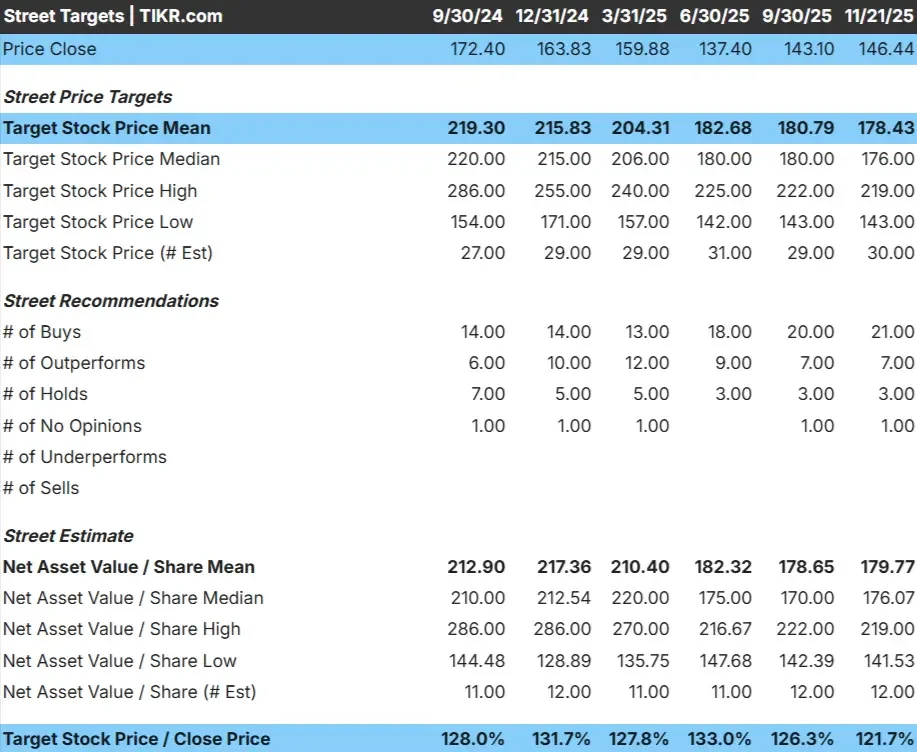

A FANG é negociada perto de US$ 146/ação, e a meta de preço médio da Street é de US$ 178/ação, o que implica em um aumento de cerca de 22%. Isso coloca a ação na categoria de alta modesta. Os analistas veem espaço para ganhos, mas não há impulso suficiente para sustentar uma reavaliação total, a menos que as condições melhorem.

Faixa de metas:

- Estimativa alta: $219/ação

- Estimativabaixa: $143/ação

- Meta mediana: $176/ação

- Classificações: 21 compras, 7 superações, 3 retenções

Para os investidores, essa perspectiva reflete uma configuração equilibrada de risco e recompensa. As operações eficientes, as margens sólidas e o balanço patrimonial conservador da Diamondback posicionam bem a empresa. Se os preços do petróleo se estabilizarem, as ações poderão apresentar uma tendência de alta em relação às previsões dos analistas. Caso contrário, os retornos poderão ficar mais próximos da meta média.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

FANG: Perspectiva de crescimento e avaliação

Os fundamentos da Diamondback parecem estáveis e apoiados por um desenvolvimento eficiente em sua área de Permian.

- Projeta-se que a receita cresça cerca de 12% até 2027

- Espera-se que as margens operacionais permaneçam próximas de 35,4%

- As ações são negociadas a 9,4x o lucro futuro, abaixo da média de muitos pares

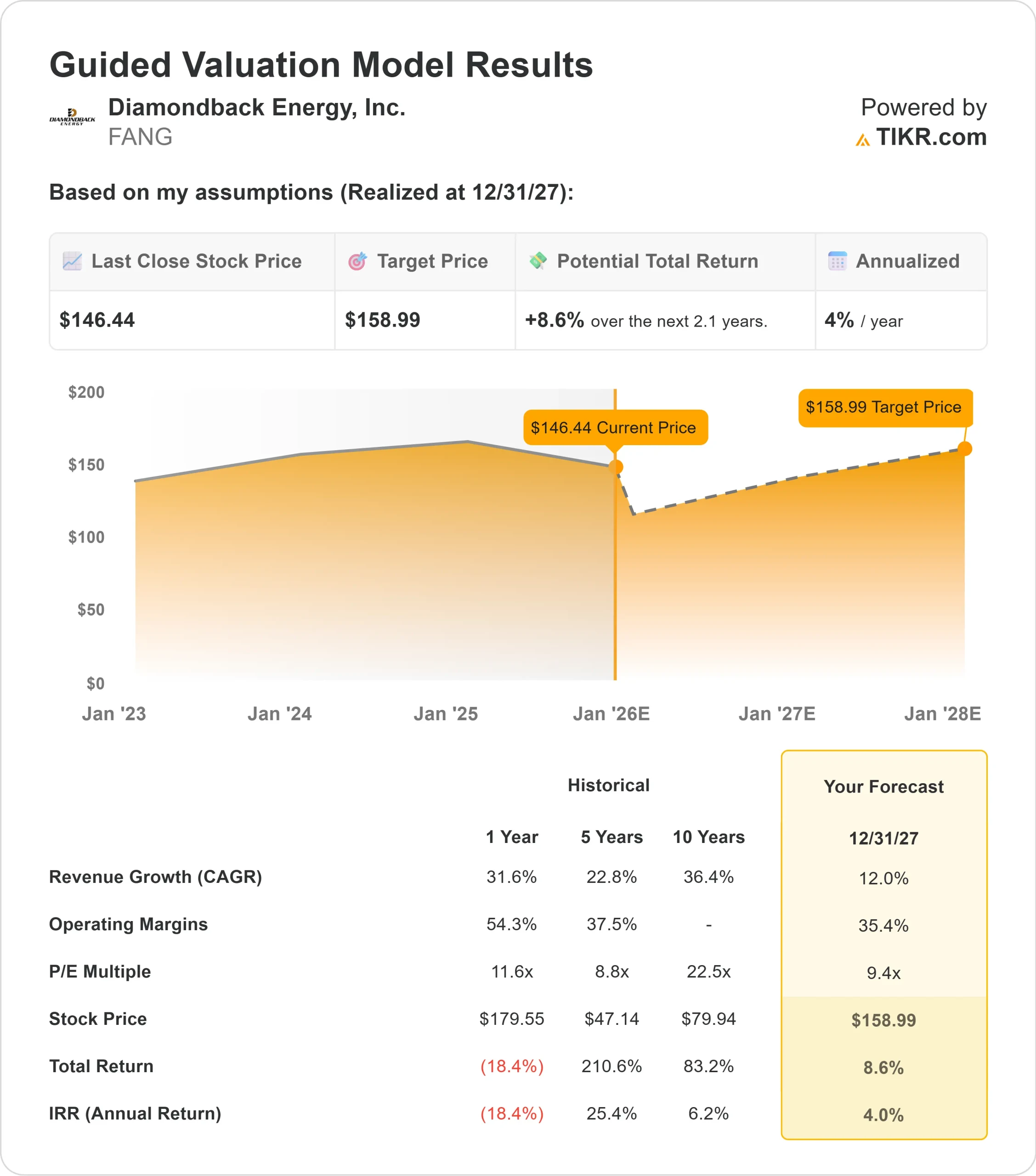

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 9,4x, sugere cerca de US$ 159/ação até 31/12/27

- Isso implica um aumento total de aproximadamente 9%, ou cerca de 4% de retorno anualizado

Esses números apontam para uma composição estável em vez de um crescimento rápido. O apelo da ação vem de seu forte perfil de margem e operações disciplinadas, que criam um caminho de retorno mais previsível. Para os investidores, a FANG parece ser uma empresa de energia confiável e orientada para o valor, com desvantagens limitadas e potencial de alta moderada se as tendências das commodities continuarem favoráveis.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

A Diamondback continua a demonstrar força operacional consistente. A empresa se beneficia de um desenvolvimento eficiente, de uma área cultivada de alta qualidade e de uma alocação de capital criteriosa que lhe permite ter um bom desempenho mesmo quando as condições do mercado mudam.

A gerência enfatizou melhorias contínuas na execução de perfuração e conclusão. Esses ganhos fortalecem a capacidade da Diamondback de manter um desempenho confiável ao longo do tempo. Para os investidores, essa consistência operacional oferece um caminho mais claro para retornos estáveis a longo prazo.

Caso de baixa: Volatilidade e desaceleração dos lucros

Os resultados da Diamondback ainda dependem muito dos preços do petróleo, e as tendências recentes dos lucros esfriaram. Isso cria incerteza quanto à expansão da avaliação que a ação pode realisticamente alcançar. A empresa também registrou um crescimento desigual da receita, o que pesa sobre o sentimento de curto prazo.

Para os investidores, o principal risco é que a volatilidade das commodities pode limitar a alta. Se os preços do petróleo enfraquecerem ou se a eficiência da produção diminuir, as ações poderão ser negociadas mais próximas do valor justo, em vez de apresentar um forte desempenho superior. Nesse caso, a FANG se comportaria mais como uma operadora estável que gera um fluxo de caixa previsível.

Perspectivas para 2027: quanto poderia valer a FANG?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E a termo de 9,4x, sugere que a Diamondback poderia ser negociada perto de US$ 159/ação até 31/12/27. Isso reflete um aumento total de cerca de 9%, ou um retorno anualizado de aproximadamente 4%.

Embora isso indique uma composição estável, um aumento maior provavelmente exigiria preços de petróleo favoráveis ou melhorias adicionais no desempenho operacional. Sem esses catalisadores, os investidores devem esperar retornos moderados impulsionados pela eficiência e pela geração consistente de caixa.

Para os investidores de longo prazo, a Diamondback continua sendo uma operadora de alta qualidade com uma estrutura de custos durável. O potencial para ganhos maiores depende mais da melhora das condições macroeconômicas do que apenas da execução interna.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>