2026년 6월 기준 세일즈포스 주식의 주요 포인트

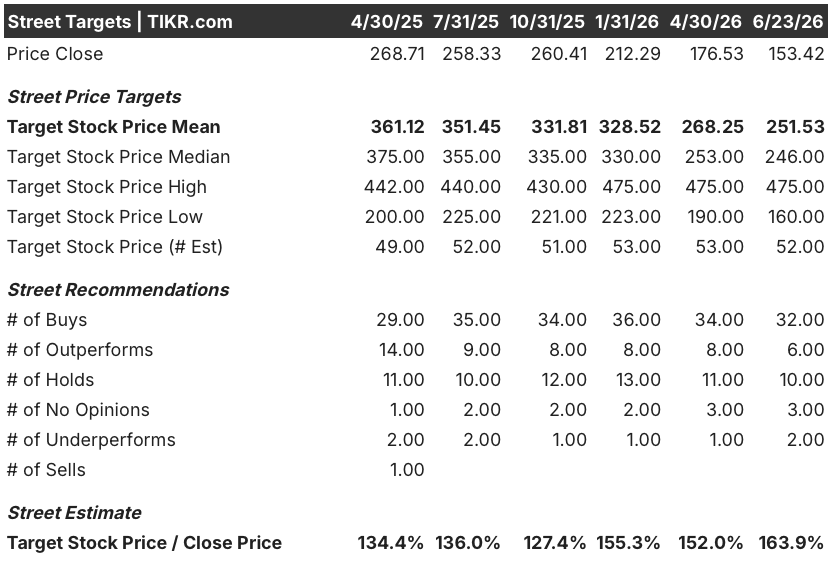

- 애널리스트들은 세일즈포스 주식에 대해 ‘매수’ 32건, ‘시장평균 상회’ 6건, ‘보유’ 10건, ‘시장평균 하회’ 2건, ‘매도’ 2건을 제시했으며, 시장 평균 목표가는 252달러로, 현재 주가 153달러 대비 약 64%의 상승 여력을 시사합니다.

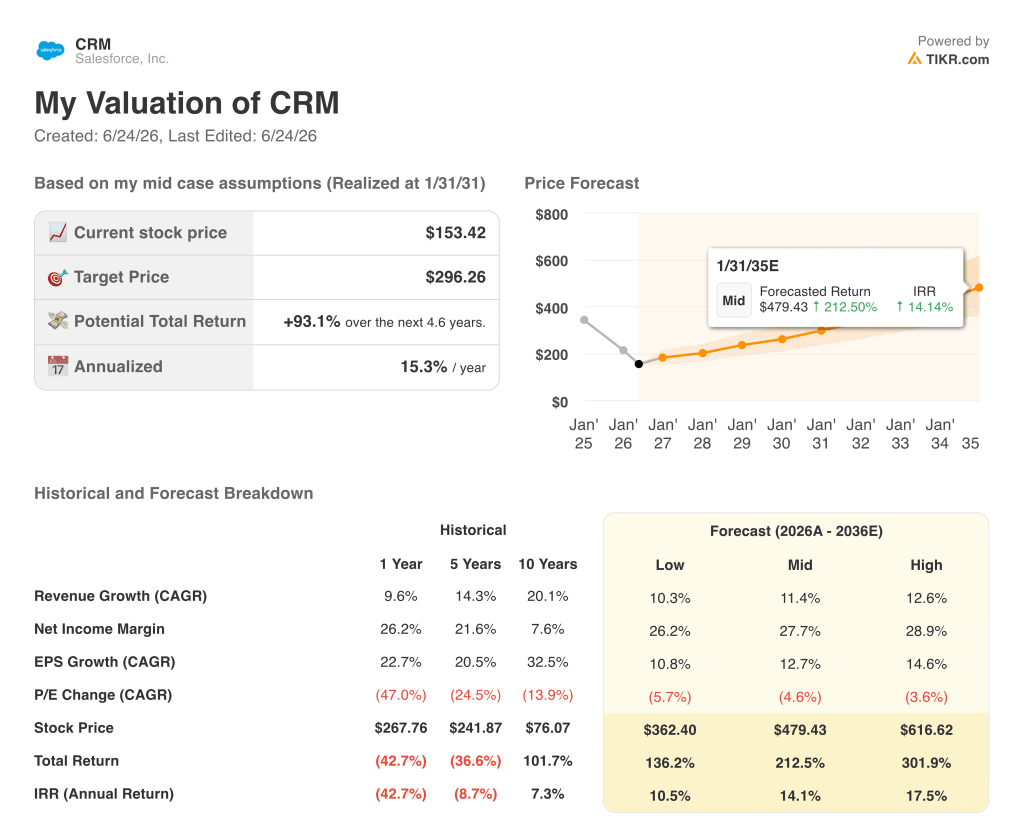

- TIKR의 중간 시나리오 모델에 따르면 2031년 1월 기준 세일즈포스의 가치는 약 296달러로 평가되며, 이는 현재 수준 대비 약 93%의 총수익률, 즉 연평균 약 15%의 수익률을 시사합니다.

- 세일즈포스 주가는 현재 수준에서 저평가되어 있습니다. 2027 회계연도 1분기 비GAAP 주당순이익(EPS)이 전년 동기 대비 50% 증가한 3.88달러를 기록했음에도 불구하고, 주가는 52주 최저가인 146달러 근처에서 거래되고 있습니다.

- Agentforce의 연간 반복 매출(ARR)은 2027 회계연도 1분기에 전년 동기 대비 205% 증가한 12억 달러를 돌파했으며, 이는 세일즈포스 역사상 가장 빠르게 성장한 제품입니다.

세일즈포스, 실적은 사상 최고치를 기록했으나 주가는 52주 최저치로 급락

세일즈포스(Salesforce, Inc.,CRM)의 주가는 153달러에 거래되고 있으며, 이는 주가와 영업 실적 간의 격차가 사상 최고 수준에 근접한 것으로 나타났습니다. 이는 회사가 2027 회계연도 1분기 매출 111억 3,300만 달러를 기록하며 전년 동기 대비 13% 증가해 시장 예상치 110억 5,700만 달러를 상회했고, 비GAAP 주당순이익(EPS) 3.88달러가 예상치 3.13달러를 24%나 크게 웃돌았음에도 불구하고 나타난 현상입니다.

세계 최대의 CRM 소프트웨어 기업인 세일즈포스는 클라우드 기반의 영업, 서비스, 마케팅 및 데이터 관리 플랫폼을 통해 전 세계 15만 개 이상의 기업에 서비스를 제공하고 있으며, 자사의 AI 에이전트 플랫폼인 ‘에이전트포스(Agentforce)’는 해당 분기 동안 연간 반복 매출(ARR)이 12억 달러를 돌파해 전년 동기 대비 205% 증가했습니다.

시장은 별다른 반응을 보이지 않았다.

세일즈포스 주가는 장 마감 후 거래에서 하락했으며, 2026년 한 해 동안 앤트로픽(Anthropic)과 오픈AI(OpenAI)의 AI 코딩 도구를 통해 기업들이 세일즈포스 소프트웨어를 대체할 자체 솔루션을 구축하게 되어, 연간 460억 달러의 매출을 창출하는 사용자당 구독 모델이 훼손될 것이라는 우려를 안고 지냈다.

마크 베니오프(Marc Benioff) CEO는 1분기 실적 발표 전화 회의에서 이 문제를 직접 언급하며, 앤트로픽이 슬랙(Slack)을 자사의 “핵심 운영 체제”라고 칭하고, 세일즈포스의 기존 기업 고객 대부분보다 세일즈 클라우드(Sales Cloud)를 더 집중적으로 사용하고 있다고 지적했다.

3만 명의 고객을 보유한 자율 AI 고객 서비스 에이전트 플랫폼을 36억 달러에 인수한 핀(Fin) 거래는, 세일즈포스가 이러한 에이전트 기반 워크로드를 방어하기보다는 경쟁에 나서겠다는 의지를 시사한다.

3월 개발자 컨퍼런스에서 출시된‘헤드리스 360(Headless 360)’은 모델 컨텍스트 프로토콜(MCP)을 통해 전체 플랫폼을 외부 AI 에이전트에 개방하며, 회사는 1분기 동안 450만 건의 MCP 호출을 처리했다.

250억 달러 규모의 가속화된 주식 환매 프로그램을 통해 1분기에 1억 300만 주(발행 주식의 11%)를 소각했으며, 회사는 단 한 분기 만에 주주들에게 275억 달러를 환원하는 한편, 2027 회계연도 연간 매출 전망치를 459억~462억 달러로 상향 조정했습니다.

월스트리트가 주식을 상향 조정하는 정확한 순간을, 나머지 시장이 몰려들기 전에 확인하세요 — TIKR을 통해 애널리스트 등급 변경 사항을 실시간으로 무료로 추적하세요 →

EPS 추세가 시장 예상과의 격차를 벌리면서 세일즈포스(Salesforce) 주가 컨센서스는 252달러로 여전히 강세 전망

월스트리트는 세일즈포스 주가가 2027 회계연도 2분기에 고정 환율 기준 약 10%의 매출 성장을 기록할 것으로 예상하며, 컨센서스는 분기 매출을 약 113억 2천만 달러로 추정하고 있습니다. 또한 수익 전망은 매출 수치만으로는 짐작할 수 있는 것보다 상당히 더 긍정적으로 보입니다.

2027 회계연도 2분기 세일즈포스 주식의 비GAAP EPS 컨센서스는 약 3.27달러이며, 2027 회계연도 전체 비GAAP EPS 컨센서스는 약 14달러로 전망되는데, 이는 분기별 기록적인 자유 현금 흐름을 창출하는 사업 실적을 바탕으로 한 상승 추세입니다.

32명의 애널리스트가 세일즈포스 주식을 ‘매수(Buy)’로, 6명이 ‘시장 평균 상회(Outperform)’로, 10명이 ‘보유(Hold)’로 평가하고 있으며, 시장 평균 목표 주가는 252달러로, 현재 주가 153달러 대비 약 64%의 상승 여력을 시사하고, 최고 목표 주가는 475달러입니다.

가장 강력한 비관론은 BofA에서 제기되었는데, 이들은 세일즈포스가 비즈니스 모델을 영구적으로 훼손할 구조적 변화에 직면해 있다고 주장한다. 52명의 애널리스트 중 단 2명만이 이 견해를 공유하고 있으며, 비관론자들은 2분기 실적 가이던스가 컨센서스인 113억 6천만 달러를 소폭 하회한 점을 유기적 구독 성장세가 여전히 압박을 받고 있다는 증거로 꼽고 있다.

비 GAAP 기준 주당 순이익(EPS)이 50% 성장하고 연간 순이익이 14달러에 달할 것으로 예상되는 기업이, 시장이 그 성장세가 붕괴될 것으로 예상하지 않는 한 미래 예상 순이익의 11배 수준에서 거래되지는 않을 것이다. 에이전트포스(Agentforce) 도입 데이터는 그러한 붕괴가 일어나지 않을 것임을 시사하며, 이것이 바로 세일즈포스 주가가 153달러 수준에서 저평가되어 보이는 이유이다.

미해결된 문제는 시기, 특히 2027 회계연도 하반기에 유기적 구독 매출의 재가속화가 예정대로 실현될지, 그리고 테이블로(Tableau)와 커머스 클라우드(Commerce Cloud)가 전체 실적을 더 오래 끌어내리기 전에 에이전트포스(Agentforce)와 핀(Fin)이 도입을 계약된 구독 매출로 전환할 수 있을지 여부입니다.

2026년 현재 세일즈포스 주가는 저평가되어 있는가? TIKR의 296달러 목표가는 그 격차가 상당함을 시사한다

TIKR의 중간 시나리오에 따르면 세일즈포스의 주가는 2031년 1월까지 약 296달러에 달할 것으로 예상되며, 이는 현재 주가 153달러 대비 약 93%의 총수익률, 즉 약 4.6년 동안 연평균 약 15%의 수익률을 의미합니다.

TIKR의 목표가는 2027 회계연도 1분기 데이터로 이미 입증된 복합 성장 동력에 기반을 두고 있습니다. 여기에는 에이전트포스(Agentforce)의 연간 반복 매출(ARR)이 전년 대비 205% 성장한 점, 250억 달러 규모의 자사주 매입을 통해 단일 분기 만에 발행 주식 수를 11% 감축한 점, Informatica, Fin, m3ter, Contentful을 동시에 인수했음에도 비GAAP 기준 영업이익률이 34.8%를 유지한 점 등이 포함됩니다.

세일즈포스 주식의 분기별 자유 현금 흐름 65억 5,600만 달러는 연간 자본 지출을 훨씬 상회하는 속도로 발생하고 있어, 회사는 핵심 현금 창출 엔진을 훼손하지 않고도 인수 및 자사주 매입 프로그램 전체에 자금을 조달할 수 있으며, 이러한 지속성이 바로 TIKR 목표치의 가장 직접적인 근거입니다.

만약 경영진이 제시한 하반기 유기적 구독 매출 가속화가 늦어지거나 기대에 미치지 못하더라도, 296달러로 향하는 길은 반드시 끊어지지 않고 시간이 더 걸릴 뿐이며, 월가의 평균 목표가인 252달러는 이미 같은 방향으로 향하는 보다 보수적인 경로를 반영하고 있습니다.

세일즈포스(Salesforce, Inc.)에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 이용할 수 있습니다.

세일즈포스(Salesforce, Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 향후 분기 매출 및 이익에 대해 예상하는 수치, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 세일즈포스(Salesforce, Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.