2026년 6월 기준 코인베이스 주식의 주요 포인트

- 애널리스트들은 코인베이스 주식에 대해 ‘매수’ 18건, ‘시장 평균 상회’ 3건, ‘보유’ 10건, ‘시장 평균 하회’ 1건, ‘매도’ 2건을 제시했으며, 시장 평균 목표가는 230달러로, 현재 주가 158달러 대비 45%의 상승 여력을 시사합니다.

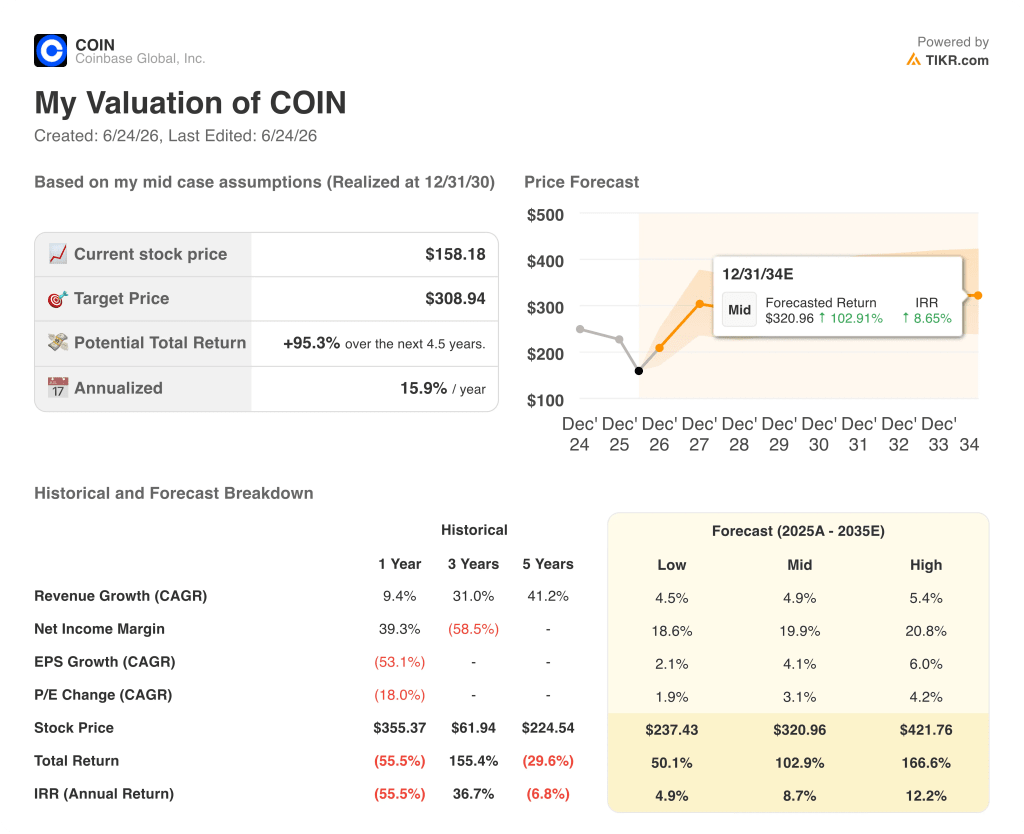

- TIKR의 중간 시나리오 모델에 따르면 2030년 12월까지 코인베이스의 가치는 309달러에 달할 것으로 예상되며, 이는 현재 수준 대비 95%의 총수익률, 즉 연평균 16%의 수익률을 시사합니다.

- 코인베이스는 2026년 1분기 암호화폐 총 거래량이 전분기 대비 20% 이상 감소했음에도 불구하고, 글로벌 암호화폐 거래 시장 점유율을 사상 최고치로 끌어올렸으며, 소매 파생상품 부문은 연간 매출 추정치가 2억 달러를 넘어섰습니다.

플랫폼은 성장했으나 코인베이스 주가는 최고점 대비 55% 하락: 2026년 1분기 실적 및 시스템 업데이트

미국 최대 암호화폐 거래소인 코인베이스 글로벌(COIN)은 2026년 6월, 52주 최저가인 139달러 근처에서 거래를 시작했습니다. 이는 2분기 연속 순손실을 기록하면서 투자자들이 해당 주식을 ‘사업 실패’로 평가하게 된 결과였으나, 정작 플랫폼 자체는 거의 모든 측정 가능한 측면에서 성장세를 이어가고 있었습니다.

5월 7일에 발표된 2026년 1분기 주요 실적 수치는 단독으로 보면 매우 부정적으로 보입니다.

총 매출은 14억 1천만 달러로 전분기 대비 21% 감소했는데, 이는 해당 기간 동안 암호화폐 시가총액과 현물 거래량이 모두 20% 이상 하락했기 때문이다.

이 회사는 GAAP 기준 3억 9,410만 달러의 순손실(희석주당 1.49달러)을 기록했는데, 이는 전년 동기 6,560만 달러의 순이익과 대조되는 결과다.

그러나 알레시아 하스(Alesia Haas) 최고재무책임자(CFO)는 실적 발표 회의를 시작하며, 표면적인 수치가 가리고 있는 본질을 다음과 같이 강조했다. “우리는 통제할 수 있는 부분을 철저히 관리하고 있으며, 근본적인 사업 실적은 양호했다.”

파생상품 거래는 연간 매출 기준 처음으로 2억 달러를 돌파했으며, 금, 은, 원유 등 암호화폐 외 계약의 매출은 전분기 대비 4배 이상 증가했습니다.

예측 시장은 출시 후 2개월도 채 되지 않은 3월에 연간화 매출 1억 달러를 달성했다.

코인베이스 상품에 예치된 USDC는 190억 달러로 사상 최고치를 경신했으며, 회사는 자산 가격 하락에도 불구하고 12분기 연속 순 유입을 기록했다고 보고했다.

코인베이스는 5월 5일, 2025년 4분기 기준 인건비 대비 연간 약 5억 달러의 비용 절감을 목표로 14%의 인력 감축을 발표했다.

6월 17일, 회사는 ‘시스템 업데이트(System Update)’ 행사를 개최하여 기초 주식과 1:1로 연동되는 토큰화된 주식, 주식 및 암호화폐 옵션 거래, 앤트로픽(Anthropic) 및 스페이스X(SpaceX)와 같은 기업의 기업공개(IPO) 전 영구 선물, 국내외 거래소를 통합한 글로벌 유동성 풀, 그리고 ‘코인베이스 어드바이저(Coinbase Advisor)’라는 새로운 AI 기반 금융 자문 서비스를 공개했다.

브라이언 암스트롱 CEO는 프레젠테이션을 마무리하며 플랫폼이 현재 제공하는 서비스를 다음과 같이 요약했다. “14년 전, 우리는 비트코인을 구매할 수 있는 곳이었습니다. 이제 우리는 여러분의 금융 생활 전반을 지원할 수 있습니다.”

CME 그룹은 지난 6월, 코인베이스와 칼시(Kalshi)를 위한 영구 선물 계약을 승인한 CFTC를 상대로 소송을 제기하며, 해당 계약을 도드-프랭크법에 따른 스왑 계약으로 규정했다. 이에 대해 코인베이스의 최고 정책 책임자 파리야르 쉬르자드는 기존 업체들이 공정한 경쟁을 두려워하기 때문이라며 이 법적 이의를 일축했다.

1분기 적자 뒤에는 3억 300만 달러의 조정 EBITDA가 숨겨져 있었다. TIKR의 데이터는 애널리스트들이 향후 어떻게 전망하는지 보여준다. 무료로 확인하기 →

COIN 애널리스트들의 목표주가 평균은 230달러인 반면 코인베이스 주가는 158달러에 거래 중: 투자 심리는 어디에 있는가

코인베이스 주식을 담당하는 애널리스트 34명 중 18명은 ‘매수(Buy)’, 3명은 ‘시장 평균 상회(Outperform)’, 10명은 ‘보유(Hold)’, 단 3명만이 약세 전망을 제시하고 있으며, 6월 23일 기준 시장 평균 목표가는 230달러로, 현재 주가 158달러 대비 약 45%의 상승 여력을 시사한다.

주가와 목표가 간의 격차는 3월의 247달러와 2025년 말의 364달러에 비해 급격히 확대되었는데, 이는 애널리스트들이 주가 하락에 발맞춰 목표가를 하향 조정했음에도 불구하고, 2년 연속 순손실을 기록했음에도 여전히 강세 전망을 고수하고 있기 때문이다.

향후 컨센서스에 따르면 코인베이스 주가의 매출은 2026년 2분기 약 13억 5천만 달러에서 3분기 약 15억 4천만 달러, 4분기 약 17억 2천만 달러로 회복될 것으로 전망되며, 이는 ‘Everything Exchange’의 확장 및 스테이블코인 거래량 증가에 힘입어 하반기 성장세가 가속화될 것임을 시사합니다.

EBITDA도 동일한 회복 곡선을 그리며, 2026년 2분기 약 3억 8,000만 달러에서 3분기에는 약 5억 2,000만 달러, 4분기에는 약 6억 5,000만 달러로 상승할 것으로 예상되며, 마진은 1분기의 약 22%에서 플랫폼이 달성 가능함을 입증한 30% 중반대 수준으로 회복될 전망이다.

매수 우위의 컨센서스를 뒷받침하는 구조적 근거는 플랫폼의 견고성입니다. 13분기 연속 조정 EBITDA 흑자, 플랫폼 내 190억 달러 규모의 USDC 보유, 그리고 최근 기억에 남을 만한 가장 부진한 거래 환경 속에서도 파생상품 부문의 연간 매출이 2억 달러를 돌파한 점 등이 그 근거입니다.

158달러인 코인베이스 주가는, 해당 수준에서 경기 사이클 전반에 걸쳐 EBITDA를 창출하고 있으며, 사이클 중반 마진 기준으로 상당히 더 높은 주가를 뒷받침할 수 있는 2026년 4분기 매출 연환산치를 향해 나아가고 있는 사업 실적을 고려할 때 저평가되어 있습니다.

10명의 애널리스트가 ‘보유(Hold)’ 의견을 고수하게 만드는 핵심은 타이밍입니다. 즉, 하반기 실적 전망이 지나치게 낙관적임이 드러나기 전에 거래 수익이 안정화될지, 아니면 CLARITY와 암호화폐 거래량이 촉매제 역할을 하기 전에 또 한 번의 부진한 분기 실적이 격차를 더욱 벌릴지 여부입니다.

2026년 코인베이스 주가는 저평가되어 있을까? TIKR의 309달러 중간 시나리오와 유지되어야 할 조건

TIKR의 중간 시나리오에 따르면 코인베이스의 2030년 12월 주가는 약 309달러로 평가되며, 이는 현재 주가 158달러 대비 약 95%의 총수익률, 즉 4.5년 동안 연평균 약 16%의 수익률을 의미합니다.

이 목표치의 기반이 되는 것은 이미 향후 컨센서스에서 확인되는 EBITDA 회복세입니다. 현물 거래량이 사상 최저 수준으로 떨어졌음에도 불구하고 플랫폼은 1분기에 3억 3백만 달러를 기록했으며, ‘Everything Exchange’, 스테이블코인 수익, 파생상품 확장이 하반기부터 시너지 효과를 발휘함에 따라 2026년 4분기에는 6억 5천만 달러에 달할 것으로 예상됩니다.

코인베이스 주식의 구독 및 서비스 부문(1분기만 584백만 달러)은 이전 침체기에는 없었던 수익 하한선을 제공하며, 플랫폼 내 USDC 잔고가 사상 최고치인 190억 달러를 기록함에 따라 코인베이스는 현물 거래량이 이번 분기나 다음 분기에 회복되든 상관없이 USDC 경제 효과의 약 50%를 확보할 수 있습니다.

만약 파생상품, 예측 시장, 그리고 ‘Everything Exchange’의 비암호화폐 계약이 현재의 성장 궤도를 유지하며 현물 거래량이 소폭 회복된다면, 2026년 4분기 EBITDA 추정치인 6억 5천만 달러는 달성 가능해지며, 이러한 실적을 창출하는 기업의 주가가 158달러 수준에서 오랫동안 머물지는 않을 것입니다.

TIKR의 코인베이스 주식에 대한 309달러 중간 시나리오를 살펴보세요. 무료로 나만의 가정을 바탕으로 시뮬레이션해 보세요 →

코인베이스 글로벌(Coinbase Global, Inc.)에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

코인베이스 글로벌(Coinbase Global, Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 코인베이스 글로벌(Coinbase Global, Inc.)을 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요하지 않습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.