테슬라 주식 주요 통계

- 52주 등락폭: 288.77달러 – 498.83달러

- 현재 주가: $425.30

- 애널리스트 평균 목표주가: 약 $421

- TIKR 모델 목표가: 약 $2,300

- 연환산 내부수익률(IRR): 약 46%

- 2026년 1분기 매출: 22.4B (+16% YoY)

- 2026년 1분기 자유 현금 흐름: 1.4B

지금 바로 확인하세요: TIKR의 새로운 기업가치 평가 모델을 통해 관심 종목의 상승 잠재력을 알아보세요 (무료)>>>

영업이익이 정점 대비 68% 감소했습니다. 테슬라가 내건 해답은 바로 ‘로보택시’입니다

테슬라(TSLA)는 전기차, 에너지 저장 시스템, 태양광 제품을 설계 및 제조하며, 현재 유료 로봇택시 서비스를 통해 자율주행 소프트웨어를 적극적으로 상용화하고 있습니다. 자동차 사업이 이 회사의 기반을 다졌습니다. 투자자들이 현재 주목하고 있는 핵심 질문은, 자동차 사이클이 다시 테슬라에 불리하게 돌아서기 전에 그 위에 마진이 더 높은 두 번째 사업 영역이 등장할 수 있을지 여부입니다.

영업이익 차트는 그 질문이 왜 그토록 시급한지 그 이유를 보여줍니다.

영업이익은 테슬라가 유일하게 신뢰할 수 있는 대중형 전기차 제조사였던 2022년에 137억 달러로 정점을 찍었으며, 당시 매출총이익률은 25%를 상회했다. 그러다 가격 전쟁이 시작되었다. 중국 제조사들의 경쟁이 심화되고 테슬라가 판매량을 지키기 위해 차량 가격을 거듭 인하함에 따라, 영업이익은 2023년 89억 달러, 2024년 77억 달러, 2025년 44억 달러로 떨어졌습니다.

이는 연간 179만 대의 차량을 여전히 출하하고 있는 사업 기준으로, 3년 만에 정점 대비 68% 감소한 수치다. 현재 마진 수준에서 자동차 부문만으로는 1조 6천억 달러의 시가총액을 정당화하기 어렵다. 로보택시 사업은 단순한 부수적 프로젝트가 아니다. 이는 투자 논리의 핵심 축이다.

테슬라는 오스틴에 이어 지난 4월 댈러스와 휴스턴에서 무인 로보택시 서비스를 시작했다. 1분기 유료 로보택시 주행 거리는 전분기 대비 거의 두 배로 증가했으며, 회사는 오스틴의 무인 운영 구역을 확대하는 한편 피닉스, 마이애미, 올랜도, 탬파, 라스베이거스에서도 운영 허가를 신청했다. 스티어링 휠이나 페달이 없는 전용 자율주행 차량인 ‘사이버캡(Cybercab)’은 텍사스 기가팩토리에서 시범 생산에 들어갔으며, 올해 말 양산을 목표로 하고 있다.

1분기 매출 총이익의 회복세는 분명하지만, TSLA의 운영 비용 구조가 그 회복분 전액을 흡수하고 있다. TIKR에서 테슬라의 전체 손익계산서를 확인해 레버리지 효과가 나타나는 부분과 그렇지 않은 부분을 정확히 파악해 보세요. TIKR에서 무료로 데이터에 접근하세요 →

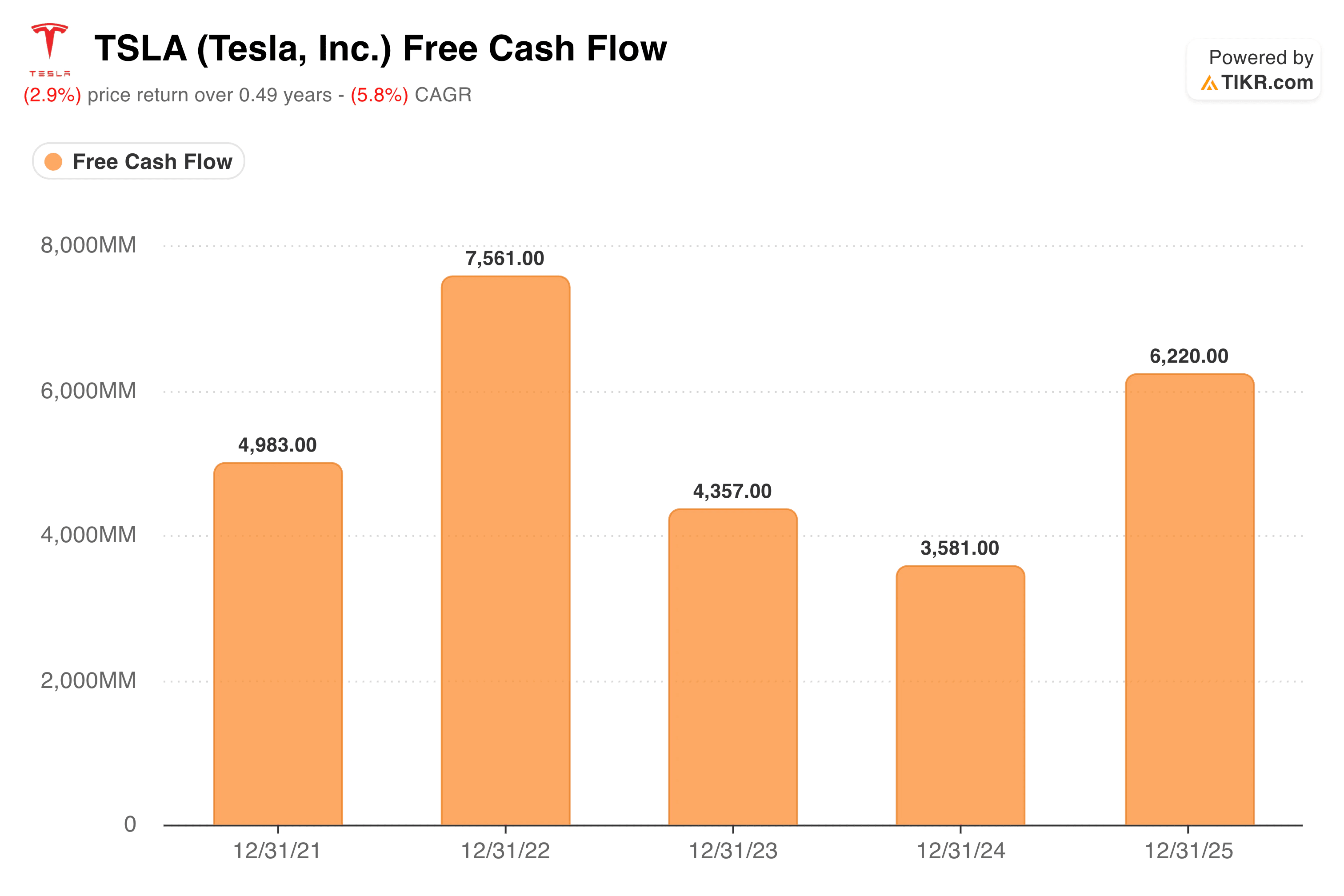

2025년 자유 현금 흐름이 62억 달러로 회복될 전망입니다. 이는 로보택시에 필요한 인프라 구축 자금을 조달할 수 있는 수준입니다.

자유 현금 흐름 차트는 영업이익보다 더 긍정적인 전망을 보여주며, 이는 로보택시가 대규모 수익을 창출하기 전에 지속적인 자본 투자가 필요하기 때문에 중요한 지표입니다.

2022년 76억 달러로 정점을 찍은 후 가격 전쟁이 지속되던 기간 동안 감소세를 보이다 2024년 36억 달러까지 떨어졌던 자유 현금 흐름은 2025년에 62억 달러로 급격히 회복되었습니다. 이러한 회복세는 차량 부문의 자본 집약도가 낮아진 것과 서비스 및 에너지 매출 증가가 결합된 결과입니다.

테슬라는 2026년 1분기를 현금 및 단기 투자 자산 447억 달러로 마감했으며, 이를 통해 외부 자금 조달 없이도 코텍스(Cortex) AI 훈련 클러스터, 옵티머스(Optimus) 공장 건설, 배터리 생산 확대, 그리고 텍사스 기가팩토리에서 스페이스X(SpaceX)와 공동으로 건설 중인 칩 제조 연구 시설에 자금을 지원할 수 있는 재무 구조를 확보했다.

1분기 활성 FSD(완전 자율 주행) 구독자 수는 전년 동기 대비 51% 증가한 128만 명을 기록했습니다. 이 수치는 각 FSD 구독자가 한계 비용이 거의 제로에 가까운 반복적인 소프트웨어 수익을 창출할 뿐만 아니라, 로보택시를 구동하는 자율 주행 모델의 성능을 향상시키는 실제 주행 훈련 데이터를 제공하기 때문에 매우 중요합니다.

테슬라 주식의 과거 및 향후 예상치를 확인하세요(무료입니다!) >>>

TIKR 모델, 주당 약 2,300달러 목표 제시… 아직 완전히 실현되지 않은 사업 가치를 반영

TIKR의 기업가치 평가 모델은 테슬라 주당 목표가를 약 2,300달러로 설정하고 있으며, 이는 4.5년 동안 약 440%의 총수익률과 연평균 내부수익률(IRR) 약 46%를 시사합니다.

중간 시나리오의 가정 조건은 필요한 요건을 명확히 제시하고 있습니다: 2035년까지 연간 매출 약 21% 성장과 순이익률 약 23%로의 확대입니다. 현재 규모에서는 자동차 사업만으로는 이 두 가지 가정을 달성할 수 없습니다. 이를 위해서는 로보택시가 높은 마진으로 상당한 매출을 창출하고, 옵티머스가 상용화 단계에 도달하며, 에너지 저장 사업이 수년에 걸친 복합 성장 궤도를 지속해야 합니다.

월가의 평균 목표주가인 약 421달러는 현재 주가와 거의 정확히 일치하는데, 이는 시장 컨센서스가 테슬라의 가치를 순전히 단기적인 자동차 부문 수익 창출 능력에 기반하여 평가하고, 그 외 모든 요소에 대해서는 소폭의 옵션 프리미엄만을 반영하고 있음을 시사합니다.

421달러와 2,300달러 사이의 격차는 테슬라의 플랫폼 전략에 대한 투자가 과연 타당한지에 대한 시장의 뜨거운 논쟁을 반영하고 있다.

로보택시가 현재 텍사스주 3개 도시에서 유료 주행 거리를 창출하고 있고, 사이버캡이 양산 중이며, 447억 달러의 현금이 인프라 구축에 투입되고 있는 상황에서, 이 논쟁은 가설적 차원에서 운영적 차원으로 옮겨갔습니다. 이것이 멀티플을 정당화할 만큼 충분히 빠르게 진행될지는 또 다른 문제입니다.

테슬라(Tesla, Inc.)에 투자해야 할까요?

테슬라는 자율주행 사업의 초기 단계를 추진 중이며, 이 사업이 규모를 확대한다면 회사의 수익 구조를 근본적으로 변화시킬 것입니다. 자동차 부문은 실질적인 마진 압박을 받고 있으며, 기업 가치는 상당한 낙관론을 반영하고 있고, 로보택시가 의미 있는 수익원으로 자리 잡기까지의 일정은 여전히 불확실합니다.

TIKR은 이것이 ‘10년 만에 찾아온 최고의 투자 기회’가 될지, 아니면 ‘결코 실현되지 않는 성장의 사례 연구’가 될지를 결정할 핵심 지표를 추적할 수 있는 재무 데이터와 모델링 도구를 제공합니다.

TIKR에서 테슬라가 동종 업계 기업들과 비교해 어떤 성과를 보이는지 확인해 보세요(무료입니다!) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하고 , ‘스마트 머니’의 흐름을 따라가 보세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼을 통해 TIKR의 올인원, 사용하기 쉬운 플랫폼으로.

- 더 많은 곳을 뒤져볼수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 세계 최고 투자자들의 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 당사의 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!