2026년 7월 기준 부킹 홀딩스 주식의 주요 분석 포인트

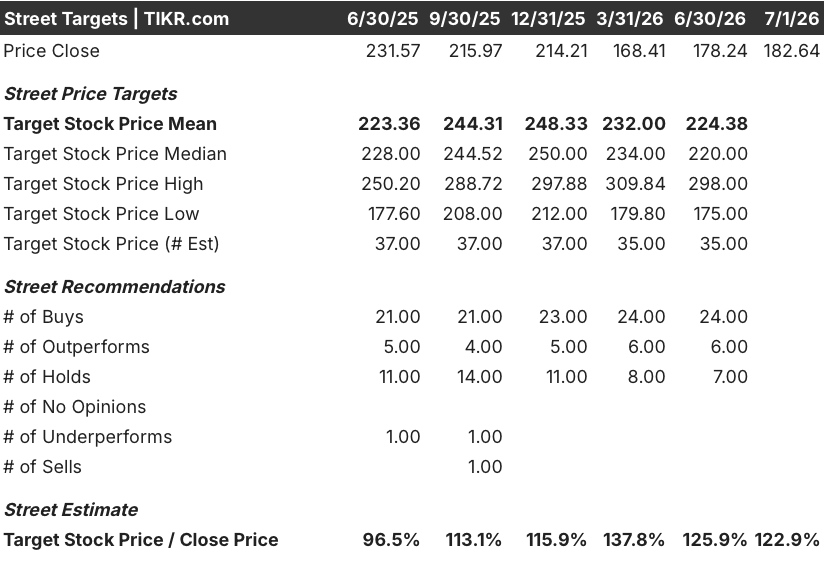

- 35명의 애널리스트가 부킹 홀딩스 주식을 분석하고 있으며, 매수 추천 24건, 보유 추천 7건, 매도 추천은 없으며, 평균 목표가는 224달러로 현재 주가 183달러 대비 23%의 상승 여력이 내포되어 있습니다.

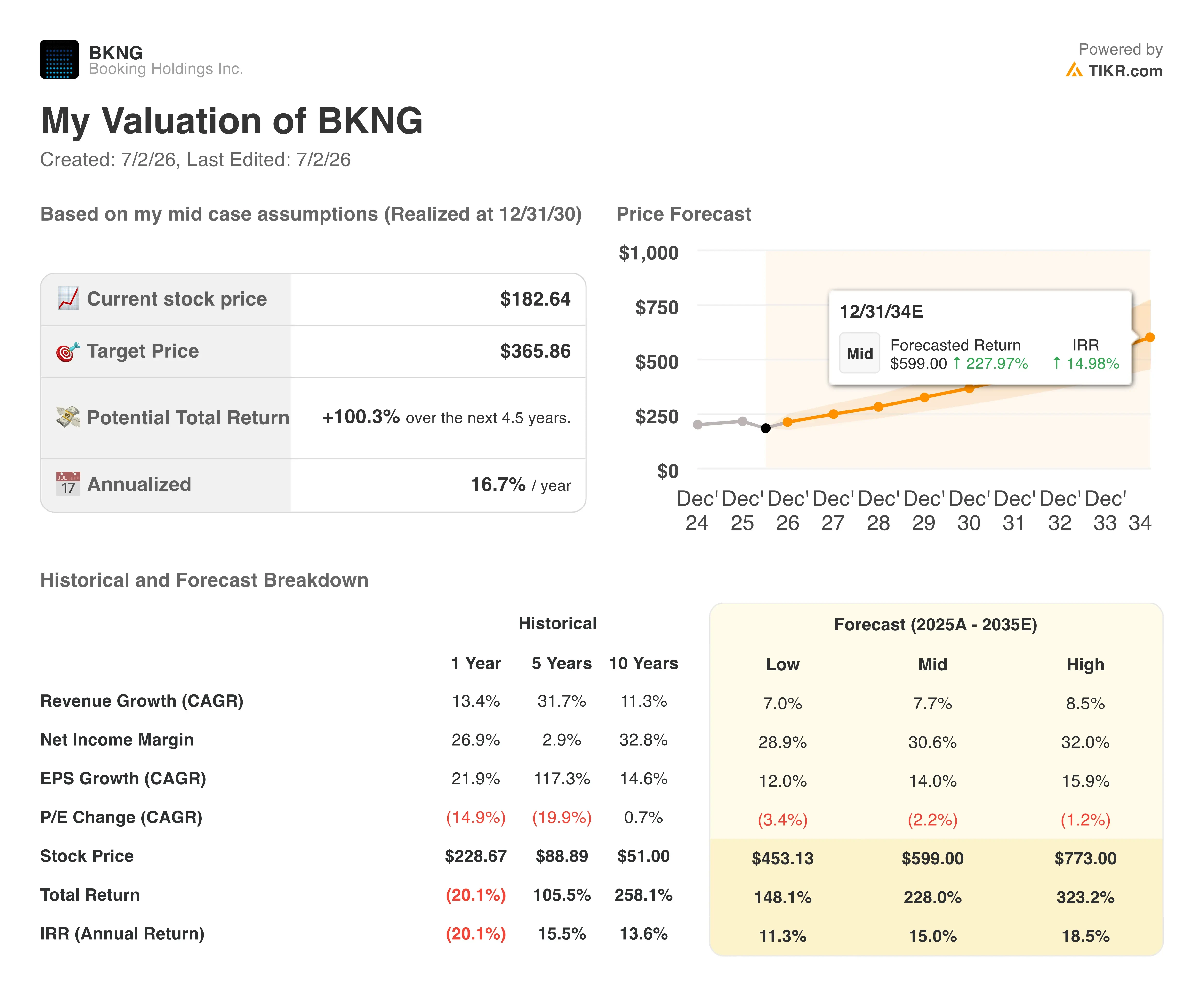

- TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 부킹 홀딩스 주가는 366달러에 달할 것으로 예상되며, 이는 현재 가격 대비 100%의 총수익률에 해당하며, 4.5년 동안 연평균 17%의 수익률을 기록하는 셈입니다.

- 1년 전 제시된 목표주가 대비 현재 주가 비율이 234달러보다 훨씬 낮은 수준에서 거래되고 있는 가운데, 부킹 홀딩스 주가는 1분기 EBITDA가 전년 동기 대비 19% 증가한 12억 9천만 달러를 기록해(월가 예상치 12억 5천만 달러) 저평가된 것으로 보인다.

- 웰스 파고(Wells Fargo)는 6월 30일, 중동 분쟁으로 인한 불확실성을 이유로 부킹 홀딩스(Booking Holdings)의 목표 주가를 215달러에서 214달러로 하향 조정했는데, 경영진은 이로 인해 1분기 객실 숙박 일수 성장률이 약 2%포인트 감소한 것으로 추산하고 있습니다.

부킹 홀딩스 주가는 EBITDA 예상치를 3% 상회했으나, 월스트리트는 목표가를 하향 조정했다. TIKR에서 이 사안의 양면적인 관점을 무료로 확인해 보세요 →

부킹 홀딩스, 중동 사태의 타격을 흡수하고도 기대치를 상회

부킹 홀딩스(BKNG)는 2026년 1분기 매출이 전년 동기 대비 16% 증가한 55억 3천만 달러를 기록했으며, 조정 EBITDA는 19% 증가한 12억 9천만 달러로 월가의 예상치인 12억 5천만 달러를 상회했다. 2월 말 시작된 중동 분쟁으로 인해 객실 숙박 일수와 총 예약액 성장률이 약 2%포인트 감소했을 것으로 추정되지만, 객실 숙박 일수는 6% 증가한 3억 3,800만 건을 기록했습니다.

총 예약액은 15% 증가한 538억 달러를 기록했다. 에우트 스틴베르겐(Ewout Steenbergen) 최고재무책임자(CFO)는 1분기 실적 설명회에서 애널리스트들에게 이 영향이 해당 지역 자체를 넘어섰다고 밝혔다: “분쟁의 영향은 중동 지역 밖에서도 느껴졌는데, 특히 유럽과 아시아 간과 같은 주요 환승 경로를 중심으로 광범위한 여행 패턴의 변화가 관찰되었기 때문입니다.” 이러한 파급 효과가 직접적인 노출뿐만 아니라 실적 전망치 조정의 주된 이유였습니다.

미국 내 객실 숙박 일수 증가율은 4분기 연속 가속화되어 10%대 초반을 기록했으며, 직접 예약 채널은 60%대 중반 수준을 유지했다. 두 개 이상의 여행 분야를 아우르는 예약인 ‘커넥티드 트립(Connected Trip)’ 거래는 10%대 후반으로 성장했으며, 현재 부킹닷컴 전체 거래에서 두 자릿수 초반의 비중을 차지하고 있다.

경영진은 연간 매출 성장률 전망치를 두 자릿수 초반에서 한 자릿수 후반으로 하향 조정했으며, 2분기 객실 숙박 일수 성장률을 2%에서 4%로 설정했으나, 해당 분기에는 여전히 약 3%포인트의 부정적 영향이 반영되어 있다.

웰스 파고(Wells Fargo)는 6월 30일 이에 대응해 부킹 홀딩스(Booking Holdings)의 목표 주가를 215달러에서 214달러로 하향 조정하며, 분쟁과 관련된 여행 수요의 불확실성을 지적하고 회사의 연간 주당 순이익(EPS) 추정치를 3% 하향 조정할 것으로 전망했다.

부킹은 해당 분기에 36억 달러 규모의 자사주를 매입했는데, 이는 회사 역사상 최대 규모의 자사주 매입 규모이며, 3월 말 기준 현금 및 투자 자산은 165억 달러를 기록했습니다.

여름을 앞두고 부킹 홀딩스 주가에 대한 월가의 엇갈린 전망

부킹 홀딩스 주식에 대한 애널리스트들의 평균 평가는 ‘매수’이며, 해당 종목을 담당하는 애널리스트 35명 중 24명이 ‘매수’ 또는 ‘강력 매수’를, 7명이 ‘보유’를 권고하고 있으며, ‘매도’를 권고한 애널리스트는 없습니다. 평균 목표 주가는 224달러로, 현재 주가인 183달러보다 약 23% 높은 수준입니다. 다만 중동 관련 수요 리스크를 이유로 여러 증권사가 목표 주가를 하향 조정한 탓에, 지난 3월의 232달러에 비하면 하락한 수치입니다.

웰스 파고(Wells Fargo)는 6월 30일 목표 주가를 214달러로 하향 조정했으며, 이는 익스피디아(Expedia)에 대한 유사한 하향 조정과 동시에 이루어졌습니다. 이 은행은 분쟁과 관련된 하반기 여행 수요의 부진을 예상한 것을 그 이유로 들었습니다.

월가, 2027년까지 부킹 홀딩스 주당 EBITDA 지속적 성장 전망

부킹 홀딩스는 1분기에 조정 EBITDA 12억 9천만 달러를 기록했는데, 이는 전년 동기 대비 19% 증가한 수치이며 월가의 예상치인 12억 5천만 달러를 상회한 것으로, 마진은 23%를 기록했다.

애널리스트들은 2분기 EBITDA가 전년 동기 대비 5% 증가한 25억 5천만 달러를 기록한 뒤, 3분기에는 9% 증가한 46억 달러로 가속화될 것으로 전망한다.

나머지 분기 실적을 합산한 2026년 연간 EBITDA는 약 95억 1천만 달러로 전망되며, 2027년 3월 분기 추정치는 전년 동기 대비 17% 증가한 15억 1천만 달러로 예상됩니다. 2027년 6월까지 분기 EBITDA는 16% 증가한 29억 7천만 달러에 달할 것으로 예상됩니다.

2026년 중반까지 성장세가 둔화되는 것은 경영진이 2분기 전체에 걸쳐 지적했던 중동 지역의 부진 때문이며, 현재 추정치는 이미 하반기부터 회복이 시작될 것으로 가정하고 있다. 이러한 회복이 예정대로 이루어지느냐 여부가 현재 추정 경로가 유지될지 여부를 결정하는 분수령이 될 것이다.

TIKR의 부킹 홀딩스 주가 목표가 366달러는 실적 가이던스가 유지된다는 전제 하에 산출된 것이며, 실적 반등을 가정한 것은 아님

TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 부킹 홀딩스 주가는 366달러에 달할 것으로 평가되며, 이는 현재 주가 183달러 대비 100%의 총수익률, 즉 4.5년 동안 연평균 15%의 수익률을 의미합니다.

이 연평균 수익률은 부킹 홀딩스가 제시한 조정 주당순이익(EPS) 15% 성장이라는 장기 가이던스를 상회하며, 이는 모델이 낙관적 시나리오에서의 예상치 상회보다는 경영진이 제시한 목표치의 완전한 달성을 전제로 가격을 산정하고 있음을 시사한다.

이 전망은 2분기에 예상된 중동 시장 여파로 인한 일시적 침체 이후, 2026년 하반기와 2027년에 걸쳐 이미 추정치에 반영된 EBITDA 성장 가속화에 달려 있습니다.

1분기 EBITDA 성장률이 19%로 이미 시장 예상치를 상회했고, 1분기 사상 최대 규모인 36억 달러의 자사주 매입으로 발행 주식 수가 지속적으로 감소하고 있는 만큼, 이 모델은 회사가 이미 제시한 가이던스 이상의 조건 개선을 요구하지 않습니다.

TIKR은 2030년까지 부킹 홀딩스 주가가 100% 상승할 것으로 전망합니다. TIKR에서 목표 주가 산출 내역을 무료로 확인하세요 →

부킹 홀딩스(Booking Holdings Inc.)에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

부킹 홀딩스(Booking Holdings Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 향후 분기 매출 및 이익을 어떻게 전망하는지, 평가 배수가 시간 경과에 따라 어떻게 변동했는지, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 부킹 홀딩스(Booking Holdings Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.