2026년 7월 기준 피델리티 내셔널 인포메이션(Fidelity National Information) 주식의 주요 분석 포인트

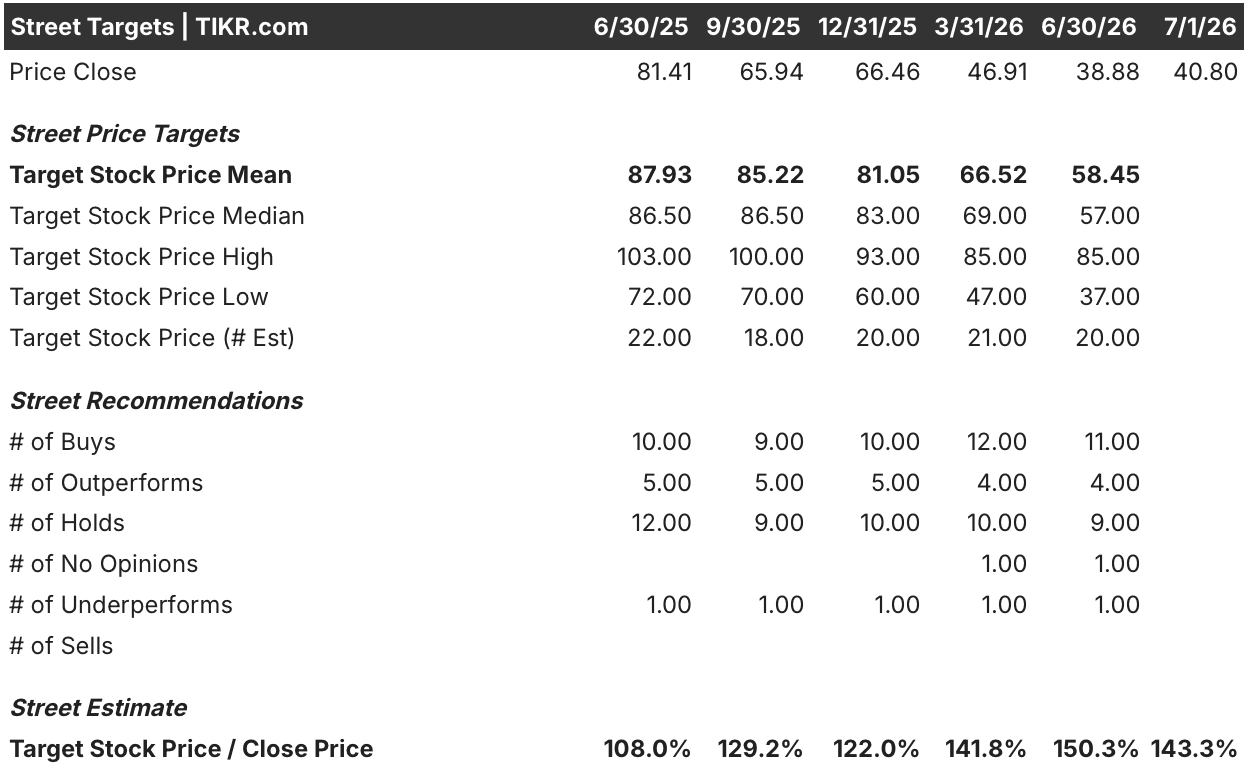

- 이 종목을 담당하는 애널리스트들의 추천 의견 중 ‘매수’ 11건, ‘시장 상회’ 4건, ‘보유’ 9건이 ‘시장 하회’ 1건을 압도하고 있으며, 평균 목표주가 58달러는 FIS 주가의 종가 41달러 대비 43%의 격차를 보이고 있다.

- TIKR의 중간 시나리오 모델에 따르면, FIS 주식의 목표가는 2030년 12월까지 64달러에 달할 것으로 예상되며, 이는 연평균 10%에 해당하는 56%의 총수익률을 의미합니다.

- 36%의 EBITDA 성장률과 상승하는 마진을 고려할 때, FIS 주가는 저평가된 것으로 보인다.

- 지난 5월 고객 컨퍼런스에 이어, FIS는 업계의 350억~400억 달러 규모의 불법 금융 지출을 겨냥해 Anthropic과 공동 개발한 금융 범죄 탐지 에이전트를 공개했으나, 2026년 매출은 반영되지 않았습니다.

1분기 EBITDA 호실적과 은행 사기 근절을 목표로 한 Anthropic 제휴 소식에 FIS 주가 급등

피델리티 내셔널 인포메이션 서비스(FIS)는 금융 기관이 거래를 처리하고 계좌를 관리할 수 있도록 지원하는 핵심 뱅킹, 결제 및 자본 시장 인프라를 운영합니다.

5월 8일, 이 회사는 1분기 매출이 32억 9,500만 달러를 기록했다고 발표했습니다. 이는 전년 동기 대비 30% 증가한 수치이며, 시장 예상치인 32억 7,700만 달러를 상회한 것으로, TSYS 인수가 이제 비교 대상에 완전히 반영된 결과입니다.

EBITDA는 13억 400만 달러를 기록해 시장 예상치인 12억 8,500만 달러를 1% 상회했으며, 마진은 39.58%로 전년 대비 174베이시스포인트 상승했다. EBIT은 사정이 달랐는데, TSYS 관련 감가상각비가 EBITDA 바로 아래 항목에 부담을 주면서 시장 예상치인 6억 1,800만 달러보다 32% 낮은 실적을 기록했습니다.

신규 계약 체결 현황을 나타내는 선행 지표인 연간 반복 계약 가치(ACV)는 전년 동기 대비 24% 증가했으며, 대출 부문은 63% 증가했고 신규 ‘Money Movement Hub’ 제품의 계약 규모는 3배로 늘어났다.

제임스 키호(James Kehoe) 최고재무책임자(CFO)는 1분기 실적 발표 컨퍼런스 콜에서 유일한 약점에 대해 직접 언급하며, 자본 시장 둔화에 대해 애널리스트들에게 “이는 소프트웨어나 제품 문제가 아니다”라고 말했다. 그는 대출 부문의 반복 ACV가 해당 분기에도 여전히 60% 증가했다고 덧붙이며, 압박 요인이 FIS의 제품 라인업이 아닌 광범위한 시장의 채권 발행 규모에 있다고 분명히 지적했다.

FIS는 또한 5월 은행 컨퍼런스를 통해 앤트로픽(Anthropic)과 공동 개발한 금융 범죄 대응 에이전트를 공개했으며, BMO와 아말가메이티드 뱅크(Amalgamated Bank)가 설계 파트너로 참여했다고 밝혔다. 스테파니 페리스(Stephanie Ferris) CEO는 앤트로픽이 FIS가 구축, 소유 및 배포하는 에이전트에서 토큰 사용에 대해서만 대가를 받기 때문에 FIS가 해당 기술에 대한 완전한 소유권을 보유한다고 말했다. 경영진은 관련 매출을 2027년으로 미루어, 2026년 실적 가이던스에서 완전히 제외했다.

매도세 속에서도 월가, 여전히 FIS 주식을 ‘매수’로 평가

FIS 주식에 대한 컨센서스 평가는 ‘매수’ 쪽으로 기울어져 있으며, 해당 종목을 담당하는 애널리스트 중 11명이 ‘매수’, 4명이 ‘시장 평균 상회’를, 9명이 ‘보유’, 1명이 ‘시장 평균 하회’를 제시하고 있습니다. 평균 목표 주가는 58달러로, 현재 주가인 41달러 대비 43% 프리미엄을 기록하고 있으며, 주가 하락에 따라 목표 주가도 함께 하향 조정되면서 1년 전 88달러에서 하락한 수치입니다.

이러한 조정에도 불구하고, 월가의 전망치는 여전히 FIS 주가가 현재 거래되는 수준보다 훨씬 높은 수준을 가리키고 있다.

월가, 2026년까지 FIS 주가의 EBITDA 마진 상승 지속 전망

FIS는 1분기에 13억 달러의 EBITDA를 기록하며 40%의 마진을 달성했으며, 월가는 2분기에 14억 달러, 3분기에는 15억 달러에 달할 것으로 전망하고 있으며, 마진은 43%로 확대될 것으로 예상하고 있다.

2026년 4분기까지 컨센서스에 따르면 EBITDA는 16억 달러, 마진은 44%에 달할 것으로 예상되며, 이는 3월 분기에 기록된 40% 마진 대비 4%포인트 상승한 수치입니다.

이후 2027년에 접어들며 성장세가 주춤해져, 이후 두 분기 동안 EBITDA는 각각 8%와 6% 증가에 그칠 것이며, TSYS와의 비교 기준이 정상화됨에 따라 마진율도 41%와 42%로 소폭 하락할 것으로 전망됩니다.

낙관론자들은 반복적 ACV(연간 계약 가치)가 24% 성장한 점을 마진 개선이 지속 가능하다는 증거로 꼽는 반면, 비관론자들은 같은 분기 EBIT가 월가의 예상치인 6억 1,800만 달러를 32% 하회했다는 점을 지적한다.

2026년까지 FIS 주식의 EBITDA 성장률이 Fiserv 및 Jack Henry를 앞선다

FIS의 1분기 EBITDA는 전년 동기 대비 36% 증가하여, 잭 헨리(JKHY)의 6% 증가와 피서브(FISV)의 15% 감소를 앞질렀다. 시장 컨센서스에 따르면 2026년 3분기까지 이러한 우위가 유지될 전망이며, FIS는 33% 성장할 것으로 예상되는 반면 두 경쟁사는 한 자릿수 성장에 그칠 것으로 전망됩니다.

TSYS가 실적 산정 기준에 포함되면 격차는 좁혀집니다. 2027년 1분기까지 FIS의 성장률은 6%로 떨어지며, 피서브가 다시 흑자로 전환함에 따라 잭 헨리와 수치가 수렴할 전망입니다.

FIS 주가가 동종 업계 대비 우위를 보이는 것은 사실이지만, 이는 TSYS와의 비교 효과일 뿐 구조적인 우위는 아닙니다.

EBITDA 마진이 계속 확대된다면 TIKR의 FIS 주가 목표가 64달러는 유효할 것

TIKR의 중간 시나리오 모델에 따르면, 2030년 12월까지 FIS 주가는 64달러에 달할 것으로 예상되며, 이는 현재 주가 41달러 대비 56%의 총수익률에 해당하며, 4년 반 동안 연평균 10%의 수익률을 기록하는 수준이다.

연평균 10%의 수익률은 성숙한 결제 처리 업체들의 전형적인 한 자릿수 후반대 성장률을 상회하는 것으로, FIS 주식을 꾸준한 복리 성장주라기보다는 회복 스토리로 자리매김하게 합니다.

이 목표가는 현재 추정치에 이미 반영된 EBITDA 및 마진 추이와, 이번 분기와 마찬가지로 24%의 반복적 ACV(연간 계약 가치) 성장세가 계속해서 청구 매출로 전환된다는 전제에 달려 있습니다.

피델리티 내셔널 인포메이션 서비스(Fidelity National Information Services, Inc.)에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR을 통해 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 이용할 수 있습니다.

피델리티 내셔널 인포메이션 서비스(Fidelity National Information Services, Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 피델리티 내셔널 인포메이션 서비스(Fidelity National Information Services, Inc.)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 판단하는 데 필요한 데이터만 제공됩니다.