셔윈-윌리엄스 주식 주요 통계

- 지난 주 실적: -5.8%

- 52주 범위: $301.6 ~ $379.7

- 현재 가격: $315.4

무슨 일이 있었나요?

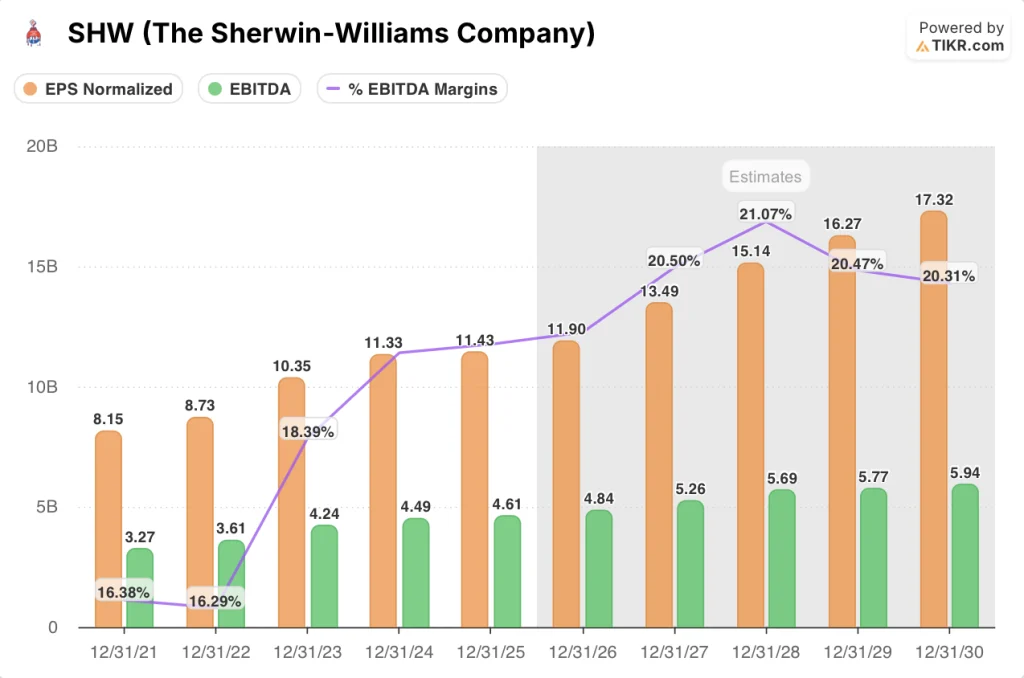

4,853개의 소매점을 통해 전문 도급업체와 DIY 고객에게 서비스를 제공하는 미국의 페인트 및 코팅 대기업인 Sherwin-Williams(SHW)는 주택 수요가 동결된 가운데서도 2025 회계연도에 11.43달러의 조정 희석 주당 순이익을 기록했으며 주가는 52주 최고가인 379.65달러에 비해 315.37달러에 거래되었습니다.

2025년 4분기 실적 발표에서는 페인트 스토어 그룹 매출이 3.2% 증가한 136억 1천만 달러에 힘입어 2.1% 증가한 235억 7천만 달러의 연간 순매출을 기록했으며, 회사의 전문 페인트 소매 네트워크에서 1월 1일부터 7%의 가격 인상이 시행되었습니다.

영업 현금 흐름은 9.4% 증가한 34억5천만 달러로 순매출의 14.6%에 달했으며, 4분기 조정 EBITDA 마진은 120 베이시스 포인트 증가한 17.7%로 연말까지 대체로 마이너스 성장을 보인 코팅 부문에서 동종 업체를 앞질렀습니다.

하이디 페츠 회장, 사장 겸 CEO는 2025년 4분기 실적 발표에서 "3년 연속 시장은 우리에게 큰 도움을 주지 않을 것이며, 우리는 3년 연속 시장을 능가하고 매출과 주당 순이익을 증가시킬 것으로 예상한다"고 말하며 지속적인 주택 경기 침체 속에서 회사의 점유율 확대 전략을 강조했습니다.

2025년 10월 브라질의 선도적인 페인트 브랜드인 수비닐을 인수하면서 소비자 브랜드 매출이 즉시 1억 6450만 달러 증가했으며, 이사회에서 승인 대기 중인 배당금이 주당 3.20달러로 인상되면 48년 연속으로 연간 배당금이 인상되고, 2026 회계연도 조정 EPS 가이던스 11.50달러에서 11.90달러는 경영진이 80~100개의 미국 신규 매장 순증과 4600만 달러 비용 절감 프로그램을 목표로 하는 가운데에도 지속적인 수익 성장을 예고하는 수치입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요 → →

월스트리트의 SHW 주식에 대한 견해

2025 회계연도에 SHW가 기록한 조정 주당순이익 11.43달러는 매출 궤적에 매핑할 때 더 큰 비중을 차지합니다. 그해 매출은 2.1% 증가에 그쳤지만, 가격 및 비용 레버리지가 작업량을 따라잡지 못하면서 2026 회계연도에 11.90달러, 2027 회계연도에 13.49달러로 EPS가 가속할 것으로 TIKR은 추정합니다.

이러한 수익 증가를 뒷받침하는 EBITDA는 2025 회계연도 46.1억 달러에서 2027 회계연도 52.6억 달러로 증가할 것으로 예상되며, 1월 7% 가격 인상과 4600만 달러의 비용 절감 프로그램을 반영한 구조적 변화로 EBITDA 마진이 19.6%에서 20.5%로 확대될 것으로 전망됩니다.

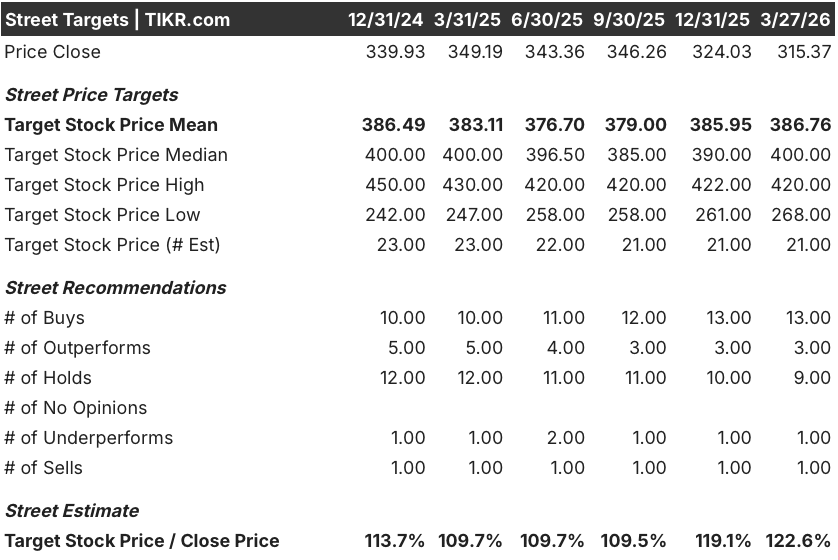

16명의 애널리스트가 SHW에 대해 매수 또는 아웃퍼폼 등급을 부여한 반면 보류는 9명, 부정은 2명에 불과하며 평균 목표가는 386.76달러로 3월 27일 종가인 315.37달러 대비 22.6% 상승 여력이 있으며 이는 주택 경기 회복 없이도 주식 상승 사이클이 더 이어질 것이라는 확신이 커지고 있음을 반영하는 것입니다.

분석가 저점인 268.00달러와 고점인 420.00달러 사이의 스프레드는 갈림길에 놓인 상황을 정확히 포착하고 있습니다. 약세 시나리오는 기존 주택 판매를 억제하는 모기지 금리 고착화가 장기화되고, 강세 시나리오는 수비닐 인수로 인한 브라질 사업부의 가격과 1월 7% 가격 인상으로 연간 한 자릿수의 낮은 실현률을 기록할 것이라는 점입니다.

밸류에이션 모델은 무엇을 말하나요?

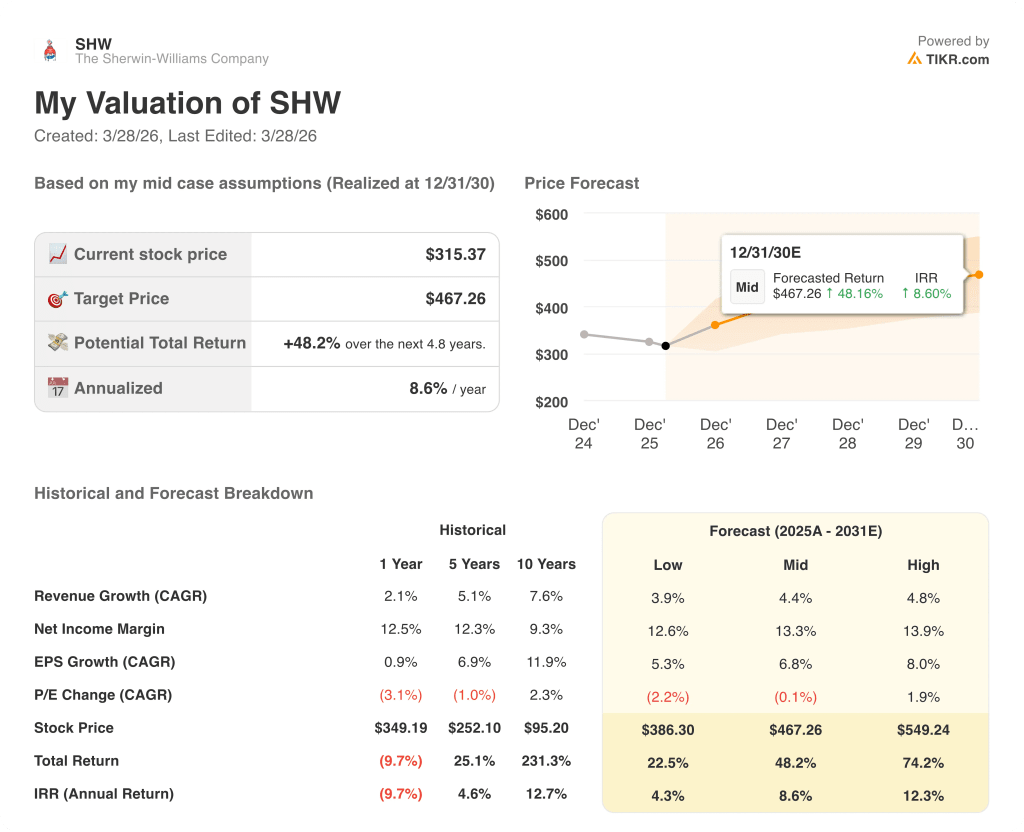

TIKR의 중기 모델은 2030년 12월까지 467.26달러를 목표로 하고 있으며, 이는 총 수익률 48.2%, 내부수익률(IRR) 8.6%를 의미하며, 이는 4.4%의 매출 CAGR과 12.1%에서 13.3%로 순이익 마진 확대에 기반한 가정으로, SHW의 연간 80~100개의 신규 매장 프로그램과 포장 사업부의 비 BPA 코팅 전환 가속화에 따른 것입니다.

시장에서는 SHW를 주택 사이클 주식으로 평가하고 있으며, 2025 회계연도 잉여현금흐름은 27.4% 증가한 26.5억 달러로 기존 주택 판매량 회복 시점과 무관하게 비즈니스가 호조를 보일 것으로 전망하고 있습니다.

한편, 4년 연속 80개 이상의 순 신규 매장, 4,600만 달러의 비용 절감 프로그램, 수비닐의 1억 6,450만 달러 매출 기여는 TIKR의 4.4% 매출 CAGR을 직접적으로 뒷받침하며, TIKR의 중기 목표인 467.26달러는 주택 회복이 아닌 이러한 복리를 반영한 것입니다.

또한, 2025 회계연도에만 87개의 신규 영업 지역을 추가하여 3년 연속 시장 대비 초과 실적을 달성하겠다는 Petz의 1월 29일 발표는 말이 아닌 실행을 확인시켜 줍니다.

기존 주택 판매를 억제하는 지속적인 모기지 금리 고정은 TIKR의 4.4% 매출 연평균 성장률 가정을 깨는 유일한 요인으로 남아 있으며, 매출이 더 정체되면 페인트 스토어 그룹의 1분기 가이던스 한 자릿수 하향 조정이 연간 상한선이 됩니다.

9월 24일 클리블랜드에서 열리는 금융 커뮤니티 프레젠테이션은 다음으로 주목해야 할 날짜입니다. 추적해야 할 수치는 2026 회계연도 조정 EPS가 11.70달러의 중간 지점에 도달할지 아니면 11.50달러 근처에서 정체될지를 결정하는 지렛대인 1월 7% 인상 대비 연간 가격 현실화율입니다.

셔윈-윌리엄스 컴퍼니에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

SHW 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 셔윈 윌리엄스 컴퍼니를 레이더에 있는 다른 모든 주식과 함께 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.