버티브 홀딩스 주식 주요 통계

- 52주 범위: $77 ~ $323

- 현재 가격: $312

- 거리 평균 목표: $296

- 스트리트 최고 목표: $370

- TIKR 모델 목표 (2030년 12월): $567

무슨 일이 있었나요?

버티브 홀딩스(VRT)는 무정전 전원 공급 장치와 스위치 기어부터 액체 냉각 시스템과 조립식 데이터 홀 솔루션에 이르기까지 데이터 센터의 운영을 유지하는 핵심 전력 및 열 인프라를 설계하고 제조합니다.

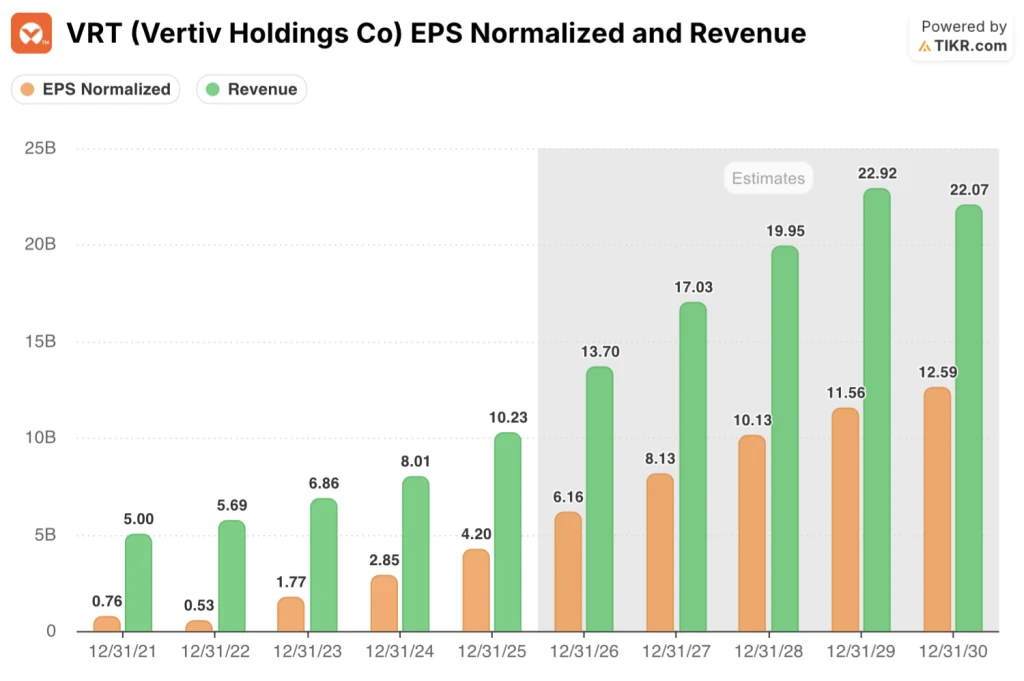

이 회사는 2025년 4분기 유기 순매출이 19% 성장하고 조정 희석 주당순이익이 전년 대비 37%, 가이던스보다 0.10달러 높은 1.36달러로 마감했습니다.

애널리스트들이 질문 도중에 멈칫하게 만든 수치입니다: 4분기 유기적 주문은 전년 동기 대비 252%, 전 분기 대비 117% 급증하여 총 수주잔고가 150억 달러로 전년 대비 두 배 이상 증가했습니다.

버티브는 2026 회계연도에 전년 대비 35% 증가한 21억 달러의 조정 영업이익과 66% 증가한 약 19억 달러의 연간 조정 잉여현금흐름을 기록하며 2026년에 접어들었습니다.

경영진은 2026년 중간 시점에서 135억 달러의 순매출을 예상하여 28%의 유기적 성장을 달성하고, 조정 희석 주당순이익은 중간 시점에서 43% 증가한 6.02달러를 기록할 것으로 전망했습니다.

CEO 지오다노 알베르타치(Giordano Albertazzi)는 4분기 실적발표에서 "Vertiv의 미래가 그 어느 때보다 기대됩니다. 우리는 수주에서 업계를 선도하고 있습니다. 우리는 확장하고 있습니다. 우리는 시장 리더십을 확대하고 업계를 발전시킬 수 있는 매우 유리한 위치에 있습니다."

3월에 버티브는 완전히 가동되면 지역 생산 능력이 약 7배 증가할 것으로 예상되는 사우스캐롤라이나 시설 2곳과 AI 전용 통합 냉각 캐비닛에 초점을 맞춘 펜실베니아 시설을 포함해 미주 전역에서 4개의 신규 또는 확장 시설을 발표하며 이러한 자신감에 걸맞은 제조 시설을 구축했습니다.

3월 7일 S&P 다우존스 인덱스는 3월 23일부터 S&P 500 지수에 편입될 것이라고 발표했으며, 발표 이후 주가는 장중 6% 가까이 상승했습니다.

또한 3월 초에는 46억 달러 규모의 자본 시장 거래를 성사시켰는데, 21억 달러 규모의 투자 등급 채권 발행과 25억 달러 규모의 새로운 회전 신용 시설을 결합하여 이전의 8억 달러 담보 시설을 대체하고 기존 기간 대출을 전액 상환하는거래였습니다.

지난 3월에는 버티브가 엔비디아의 베라 루빈 DSX AI 팩토리 레퍼런스 아키텍처에 시뮬레이션 지원 전력 및 냉각 설계를 제공함으로써 차세대 AI 팩토리 구축을 위한 인프라 레이어로서 버티브가 검증되면서 엔비디아와의 파트너십이 더욱 공고해졌습니다.

월스트리트의 VRT 주식에 대한 견해

4분기 수주 실적은 버티브 주식을 사이클 플레이가 아닌 구조적 컴파운더로 재구성합니다. 수주잔고가 1년 만에 두 배가 되고 모든 지역 파이프라인이 기록적인 수주량에도 불구하고 계속 성장한다면, 앞으로의 수익 궤적은 더 이상 예측이 될 수 없습니다.

VRT의 정규화 주당순이익은 2025년 47.4% 복리로 4.20달러로 예상되며, 컨센서스 추정치는 2026년 6.16달러로 47%, 2027년 8.13달러로 32% 성장하여 135억달러 매출 가이드와 22.5% 조정 영업이익률 가이던스에 따라 상승할 것으로 예상합니다.

23명의 애널리스트가 현재 수준에서 Vertiv를 커버하고 있으며, 16명의 매수 의견과 7명의 아웃퍼폼 의견, 4명의 보류 의견으로 평균 목표가는 296달러로 현재 가격인 312달러보다 낮고, 최고 목표가는 370달러로 2027년과 2028년 실행을 얼마나 공격적으로 모델링할지에 대한 진정한 논쟁이 반영되어 있습니다.

370달러의 높은 목표와 155달러의 낮은 목표는 노이즈가 아니라 EMEA의 2026년 하반기 파이프라인 전환이 예정대로 실현되는지 여부와 미주 생산 능력 확충이 그린필드 램프 비용으로 인한 상당한 마진 하락 없이 수익으로 전환되는지 여부와 직접적으로 연관되어 있습니다.

2026년 컨센서스 주당순이익의 약 51배, 2027년 컨센서스 주당순이익의 약 38배에 거래되고 있는 버티브 주식은 향후 12개월 동안 투자할 경우 상당히 가치 있는 것으로 보이지만, 2027년 8.13달러에서 2028년 10.13달러로 상승할 경우 장기 보유자에게는 구조적으로 다른 진입 계산법을 제공합니다.

3월 23일부터 S&P 500에 편입되면서 지속적인 기술적 오버행이 제거되어 인덱스 펀드는 이제 VRT를 벤치마크 구성종목으로 보유하게 되어 강제 매도 위험이 줄어들고 패시브 소유 기반이 확대되었습니다.

핵심 리스크는 증분 증거금 제공입니다: CFO 크레이그 챔벌린은 2026년 증분 마진은 장기적으로 30%~35% 범위의 하단에 위치하며, 1분기는 아시아의 그린필드 용량과 미주 지역의 브라운필드 확장이 가동률에 도달하면서 마진이 가장 낮은 분기가 될 것으로 예상했습니다.

2026년 1분기 실적은 주목해야 할 촉매제입니다: 챔벌린은 1분기 매출 26억 달러에 19%의 조정 영업 마진을 예상했으며, 특히 미주 지역에서 마진율이 상승하면 2026년 연간 목표인 30억 4,000만 달러의 영업 이익 달성을 앞당길 수 있을 것으로 전망했습니다.

밸류에이션 모델은 무엇을 말하나요?

2025년부터 2035년까지 15%의 매출 연평균 성장률과 19.2%의 순이익 마진에 고정된 2030년 12월까지 버티브의 주가는 568달러로, 버티브의 자체 2026년 매출 가이드 135억달러와 EMEA 파이프라인 가속화를 가정할 때 낙관적이라기보다는 구조적으로 신뢰할 수 있는 수준입니다.

2026년 컨센서스 주당순이익의 약 51배, 중간 케이스 목표가 568달러, 2028년 주당순이익이 10.13달러로 예상되는 상황에서 12개월 보유자의 경우 현재 주가는 상당히 가치 있는 것으로 보이며, 2년간의 EPS 상승은 장기 투자자에게는 현재의 멀티플을 상당히 방어 가능한 수준으로 만듭니다.

Vertiv 주식의 문제는 수요가 실제 존재하는지 여부가 아니라 - 150억 달러의 구속력 있는 구매 주문 잔고가 이를 증명합니다 - 미주 생산 능력 확충으로 인한 마진 상승이 경영진이 설정한 일정에 도달할 수 있는지 여부입니다.

불 케이스:

- 2026년 미주 지역은 4분기 46%의 유기적 성장과 일치하는 30%대의 높은 성장률로 2027년까지 거의 확실한 매출 보장을 제공하는 150억 달러의 구속력 있는 구매 주문으로 성장할 것으로 예상됩니다.

- 조정된 영업 마진은 2026년 22.5%로 2025년 20.4%에서 증가했으며, 경영진은 연말까지 브라운필드 및 그린필드 용량이 가동률에 도달함에 따라 장기적으로 30~35%의 증가를 예고했습니다.

- 엔비디아 베라 루빈 DSX 파트너십과 S&P 500 편입(3월 23일)으로 기술적 신뢰성과 수동적 기관 소유권을 모두 확대하여 주주 기반을 구조적으로 확대합니다.

- 2026년 하반기 파이프라인 전환을 앞두고 2026년 2분기 마감 예정인 ThermoKey 인수를 통해 EMEA 열 관리 역량 강화 알베르타치가 실적 발표에서 예고한 바 있습니다.

베어 케이스:

- 컨센서스 평균 목표주가 296달러는 현재 주가 312달러보다 낮으며, 이는 현재 수준에서 2027년 EPS 상승을 전적으로 받아들이지 않고 있음을 시사한다.

- 2026년 상반기 EMEA 매출은 한 자릿수 중반에서 보합세를 보일 것으로 예상되며, 회복은 파이프라인 전환에 따라 달라질 것으로 예상되지만 아직 보고된 매출에는 반영되지 않았습니다.

- 2026년 1분기 조정 영업마진은 19%로 연중 가장 낮은 분기이며 신규 설비 증설에 따라 장기적으로 30%~35% 범위의 낮은 마진을 기록할 것으로 예상된다.

- 중국 시장은 실적 발표에서 언급된 회복 촉매제가 없는 가운데 여전히 침체되어 있으며, 인도 및 기타 아시아 지역의 APAC 상승 여력을 제한하고 있습니다.

X에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

X 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 종목과 함께 X를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.