HD 주식의 주요 통계

- 지난 주 실적: 5%

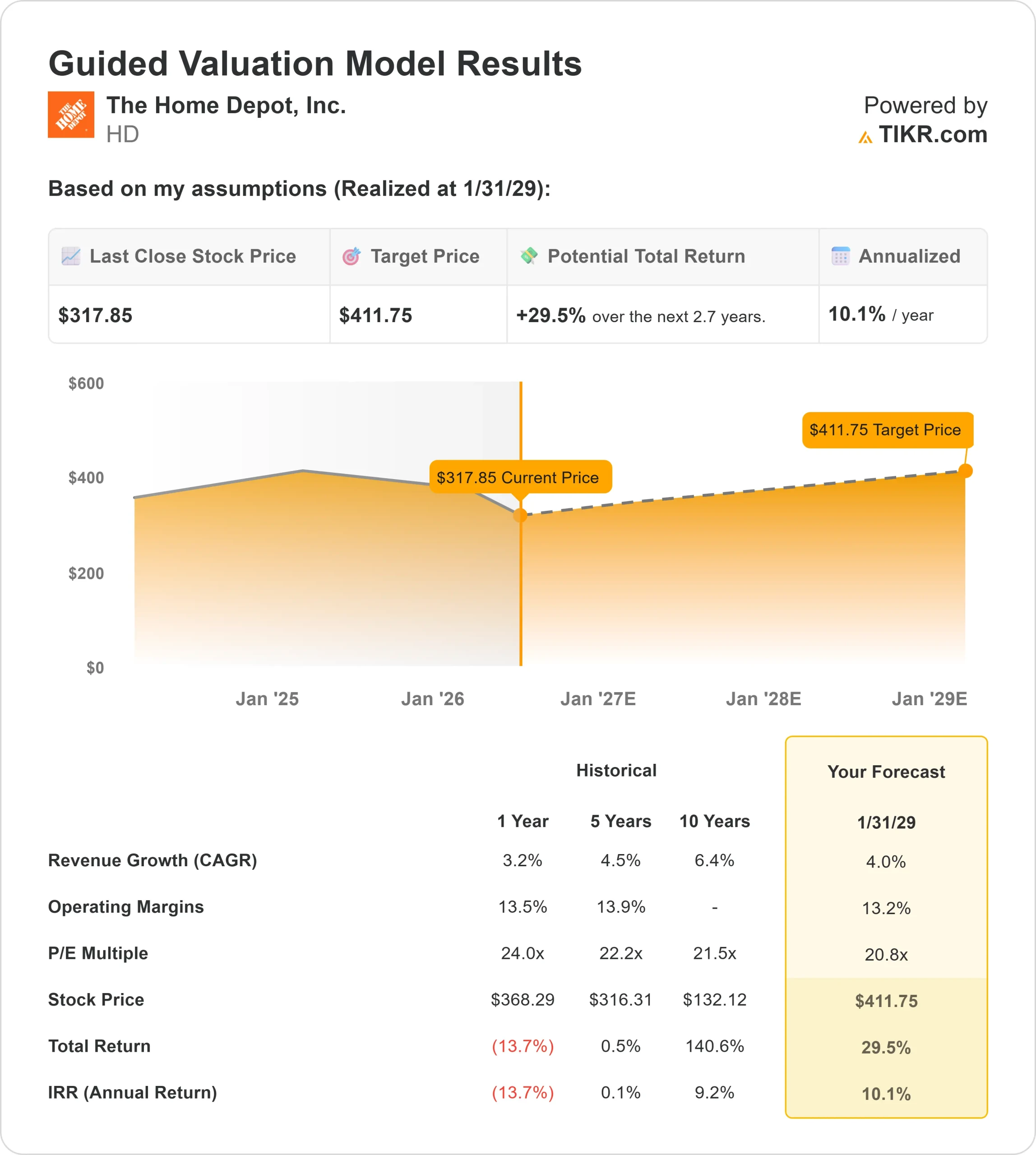

- 52주 범위: $289 ~ $427

- 밸류에이션 모델 목표가: 약 $410

- 내재 상승 여력: 30%

TIKR로 홈디포와 같은 인기 종목 분석하기 (무료) >>>

무슨 일이 있었나요?

홈 디포 Inc. 주식은 이번 주에 약 5 % 상승하여 최근 투자자들이 꾸준한 1 분기 수익 업데이트, 2026 회계 연도 지침 재확인, 애널리스트 목표 가격 변경 및 혼합 기관 포지셔닝에 반응하면서 주당 $ 318 근처에서 거래되었습니다. 현재 시장의 논쟁은 높은 모기지 이자율, 주택 회전율 약화, 고액 리모델링 수요 약화 등이 주택 개량 업계를 압박하는 가운데 홈디포가 계속 버틸 수 있을지에 대한 것입니다. 이로 인해 홈디포는 최대 주택 개보수 리테일 라이벌인 Lowe's, 바닥재 및 리노베이션 카테고리의 Floor & Decor, 퍼거슨 및 빌더스 퍼스트소스와 같은 프로 중심 공급업체와 비교되는 상황에 놓이게 되었습니다.

주가가 상승한 것은 주택 시장이 갑자기 회복된 것이 아니라 1분기 실적에서 홈디포의 사업이 안정화되고 있음을 보여줬기 때문입니다. 매출은 전년 대비 4.8% 증가한 418억 달러, 유사 매출은 0.6% 증가, 미국 유사 매출은 0.4% 증가, 조정 EPS는 3.43달러를 기록했으며, 경영진은 2026 회계연도 매출 성장률 1~2%, 총 매출 성장률 2.5%~4.5%에 대한 가이던스를 재확인했습니다. 이를 통해 투자자들은 대형 프로젝트 수요 약세를 넘어설 수 있는 분명한 이유를 얻었습니다: 홈디포는 여전히 매출을 늘리고 점유율을 높이며 프로 고객에 더욱 집중하고 있는 반면, 소규모 DIY 수요는 여전히 고르지 않습니다.

이번 주 실적 발표에서 투자자들은 보다 명확한 Pro 성장 스토리를 확인할 수 있었습니다. CEO Ted Decker는 "예상에 부합하는 결과"라고 말했으며, 경영진은 Mingledorff의 HVAC 인수, 분기 매출 40억 달러 달성, DIY를 능가하는 Pro 컴포넌트, 4분기 연속 10% 이상 증가한 온라인 컴포넌트 매출에 대해 강조했습니다.

이러한 업데이트가 중요한 이유는 홈디포가 전문 계약업체와의 지갑 점유율을 높이고, 지붕, 건축 자재, HVAC 분야의 전문 유통을 확대하고, 현장 배송을 위한 디지털 주문 처리를 개선하여 DIY 수요 둔화를 상쇄하기 위해 노력하고 있기 때문입니다.

애널리스트들의 업데이트는 이러한 움직임에 더 많은 맥락을 더해줍니다. JPMorgan은 비중 확대 등급을 유지하면서 목표 주가를 423달러에서 396달러로 낮췄고, UBS는 매수 등급을 유지하면서 목표 주가를 450달러에서 430달러로 낮춰 월가가 단기적인 기대치를 하향 조정했지만 여전히 현재 수준에서 상승 여력이 있음을 보여주었습니다. 또한 최근 제출된 자료에 따르면 일부 펀드는 익스포저를 줄이고 다른 펀드는 포지션을 추가하거나 개시하는 등 기관 포지션이 혼재되어 있어, 광범위한 투자 철수보다는 신중한 리포지셔닝으로 보입니다.

HD가 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 약 4%

- 영업 마진: 약 13%

- 출구 P/E 배수: 21배

홈디포의 밸류에이션 모델은 주택 회전율, 대규모 리모델링 프로젝트, 주택 개선에 대한 재정 지출이 여전히 압박을 받고 있기 때문에 현재 설정에 맞는 완만한 가정을 사용합니다.

약 4%의 매출 성장 가정은 갑작스러운 주택 경기 회복보다는 꾸준한 매장 수요, 프로 고객 증가, 특수 유통의 매출 증가에 따라 달라집니다.

애널리스트의 홈 디포 성장 전망 및 목표 주가 전망 보기(무료) >>>

약 13%의 영업 마진 가정은 더 나은 영업 레버리지, 안정적인 총 마진, 절제된 비용, 수요 개선에 따른 대형 프로젝트 카테고리의 더 강력한 기여에 따라 달라집니다.

SRS와 밍글도프의 인수로 홈디포는 지붕, 건축 자재, HVAC 등 특수 무역 유통 분야에서 더 큰 입지를 확보할 수 있으며, 이는 전통적인 DIY 매장 트래픽을 넘어서는 성장에 도움이 될 수 있습니다.

현재 수준에서 홈디포는 저평가된 것으로 보이며, 주택 수요, 프로 지출, 전문 유통, 마진 회복이 2026년까지 주목해야 할 주요 동인이 될 것으로 예상되는 TIKR 모델에 따르면 목표가는 약 410달러, 상승 여력은 약 30%에 달합니다.

HD 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 홈디포의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.