다이컴 인더스트리 주식 주요 통계

- 현재 가격: ~$529(2026년 5월 27일)

- 2027 회계연도 1분기 총 매출: 19억6000만달러, 전년 동기 대비 +56% 증가

- 2027 회계연도 1분기 조정 희석 주당순이익: $4.42, 전년 동기 대비 +142%

- 2027 회계연도 1분기 조정 EBITDA: 2억6250만달러, 전년 동기 대비 +75%, 마진율 13.4%

- 2027 회계연도 1분기 총 수주잔고: 119억 달러, 전 분기 대비 +25% 증가

- 2027 회계연도 매출 가이던스(상향 조정): 73억8000만~76억5000만 달러, 중간점에서 38% 성장 예상

- TIKR 모델 목표: ~$621

- 내재 상승 여력: ~17%

광섬유 및 데이터 센터 수요가 새로운 전기를 맞으면서 다이콤 인더스트리 주식 26% 급등

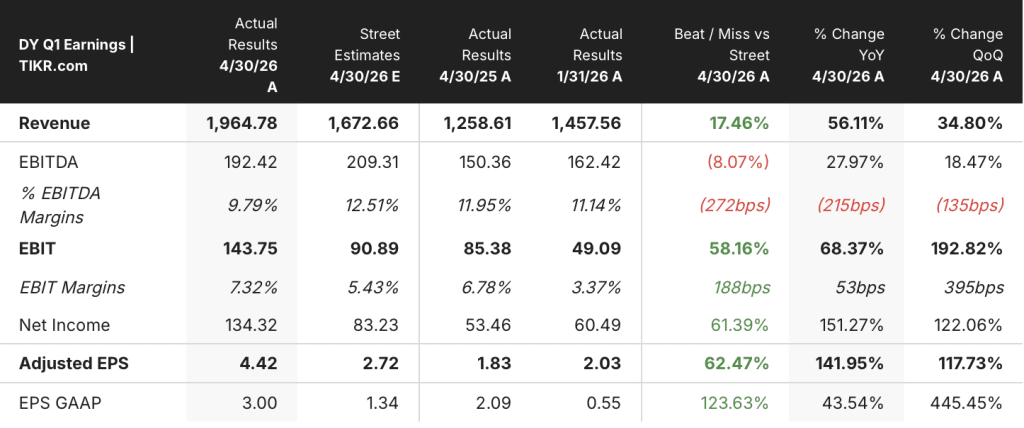

다이콤 인더스트리즈(DY)는 5월 27일 역사적인 2027 회계연도 1분기 실적을 발표했는데, 총 계약 매출이 19억 6천만 달러로 전년 동기 대비 56% 급증하면서 조정 희석 주당순이익이 4.42달러를 기록해 시장 예상치인 2.72달러를 62% 상회하는 실적을 달성했습니다.

한 분기에 33% 성장한 광케이블-투-홈 매출로 Dycom의 내부 예상치를 뛰어넘은 EPS 호실적은 광케이블-투-홈 물량의 가속화에 직접적으로 기인한 것입니다.

이러한 변화의 규모를 부인할 수 없게 만드는 한 가지 수치는 56% 성장한 매출에 대해 전년 대비 141 베이시스 포인트 증가한 13.4%의 조정 EBITDA 마진으로, 이는 Dycom이 지출보다 빠르게 확장하고 있다는 증거입니다.

2027 회계연도 1분기 실적 발표에서 사장 겸 CEO인 Daniel Peyovich는 "우리가 전략을 수립한 대로 파이버 투 더 홈이 시작되고 있으며, 이러한 추세는 계속될 것"이라며 여러 고객과 지역에서 동시에 진행되는 다년간의 구축 프로그램과 유기적인 가속화를 연결시켰습니다.

총 수주잔고가 119억 달러로 전 분기 대비 25% 성장하고 장부 대비 매출 비율이 2.2배를 기록하면서 다이콤은 2027 회계연도를 훨씬 넘어서는 계약 매출 가시성을 확보했으며, 경영진은 고객들이 10년 말까지 숙련된 인력 역량을 확보하기 위해 계약 기간을 연장하고 있다는 점에 주목하고 있습니다.

다이콤은 또한 메릴랜드에 본사를 둔 저압 엔지니어링 및 건설 회사로 구조화된 케이블 및 데이터 센터 내부 공장 작업을 전문으로 하는 내셔널 테크놀로지 인티그레이터(NTI)를 현금 및 부채 없이 2억 7500만 달러에 인수하는 최종 계약을 체결했으며 초기 연간 매출 실행률은 약 1억 7500만 달러, 조정 EBITDA 마진은 역사적으로 10%대 중반에서 높은 수준을 기록할 것으로 예상된다고 발표했습니다.

NTI 인수를 통해 수직적으로 통합된 디지털 인프라 서비스를 완성하게 되었습니다: Dycom의 커뮤니케이션 부문은 장거리 및 미들 마일 광케이블을 구축하고, 파워 솔루션은 공장 내부 전기 작업을 처리하며, NTI는 랙 수준에서 구조화된 케이블을 연결하여 데이터 센터에서 가정까지 고객의 전체 광케이블 설치 공간에 서비스를 제공할 수 있게 되었습니다.

BEAD는 현재 가이던스에서 제외된 상태로 점진적인 상승 여력이 있으며, 경영진은 2027 회계연도 2분기에 첫 번째 BEAD 매출이 발생하고 주 정부 및 하위 수혜자 파이프라인이 계속 발전함에 따라 2027년부터 의미 있는 기여를 할 것으로 예상하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변경을 실시간으로 무료로 추적하세요 → →

다이콤 인더스트리 주식이 529달러로 저평가되어 있나요? TIKR의 $ 621 목표와 그렇다고 주장하는 백 로그

TIKR의 기본 케이스는 2031년 1월까지 다이컴 인더스트리즈의 주가를 약 621달러로 평가하여 현재 가격인 529달러에서 약 17%, 즉 약 5년 동안 연 3%에서 4%의 총 수익률을 의미합니다.

다이컴의 유기적 매출 연평균 성장률이 TIKR의 가정인 10.3%의 중간 범위에서 유지되고 순이익 마진이 7.8%로 확대된다면 2035년 1월의 중간 가격인 약 803달러는 약 52%의 총 수익률과 약 5%의 IRR을 의미합니다.

매출 성장이 TIKR의 낮은 경우인 9.3%로 둔화되는 시나리오에서는 2035년 1월까지 약 610달러의 주가가 예상되며, 총 수익률은 약 15%, 연간 수익률은 약 2%가 됩니다.

경영진이 2028년에 가속화될 것으로 예상하는 광케이블-투-홈 사이클, BEAD 램프, 장거리 미들마일 물량을 완전히 포착할 경우 TIKR의 높은 경우인 약 1,027달러를 지원할 수 있으며, 이는 총 수익률 약 94%와 연율 약 8%를 의미합니다.

어떤 시나리오가 실현될지 결정하는 유일한 변수는 광케이블 투 홈 구축이 정체기에 접어들고 BEAD 및 미들 마일 사이클이 주요 성장 동력으로 자리 잡으면서 다이콤의 유기적 커뮤니케이션 매출 연평균 성장률(CAGR)이 10% 이상을 유지할지 여부입니다.

다이컴 인더스트리의 2027 회계연도 1분기 실적은 어땠나요?

다이컴 인더스트리즈의 조정 주당순이익은 4.42달러로, 스트릿 예상치인 2.72달러를 62% 상회했으며, 이는 최근 회사 역사상 컨센서스 대비 가장 큰 폭의 EPS 상회입니다.

매출은 전년 동기 대비 56% 증가한 19억 6,000만 달러로, 유기적 커뮤니케이션 부문의 25% 성장과 내부 예상치를 상회하는 전력 솔루션의 빌딩 시스템 매출 3억 9,500만 달러에 힘입어 전년 동기 대비 19% 증가했습니다.

조정 EBITDA는 2억 6,250만 달러로 전년 대비 141 베이시스 포인트 증가한 13.4%의 마진을 기록하여 규모가 비용보다 빠르게 확장되고 있음을 확인했습니다. 경영진은 2027 회계연도 전체 매출 가이던스를 73억 8,000만 달러에서 76억 5,000만 달러로 상향 조정하고 2분기 EPS 가이던스를 4.40달러에서 4.82달러로 제시했습니다.

지금 다이콤 인더스트리즈 주식을 매수해야 할까?

TIKR의 기본 사례에 따르면 2031년 1월까지 다이컴 인더스트리즈의 주가는 약 621달러로 현재 가격인 529달러에서 총 17%, 즉 연간 약 3%에서 4%의 수익률을 기록할 것으로 예상됩니다.

기록적인 119억 달러의 수주잔고, 141 베이시스 포인트의 EBITDA 마진 확대, 2.2배의 장부상 이익은 이 기본 시나리오를 뒷받침하는 단기 실적 가시성을 제공합니다.

핵심 변수는 광케이블-투-홈 사이클이 성숙해지고 BEAD 및 미들 마일 볼륨이 성장 역할을 담당함에 따라 유기적 통신 CAGR이 10% 이상으로 유지되는지 여부입니다.

다이콤 인더스트리즈에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

다이콤 인더스트리즈 주식을 조회하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 종목과 함께 다이콤 인더스트리를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.