HEICO 주식 주요 통계

- 현재 가격: ~$309(2026년 5월 27일)

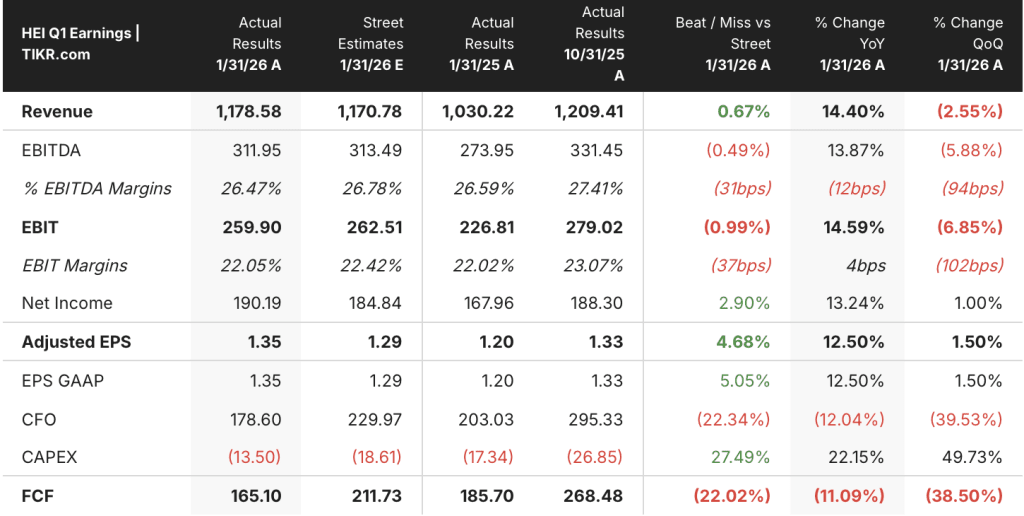

- 2026 회계연도 1분기 매출: 11억 8천만 달러, 전년 동기 대비 +14% 증가

- 2026 회계연도 1분기 조정 주당순이익: 1.35달러, 전년 동기 대비 +13%

- 2016회계연도 1분기 FSG 영업 마진: 24.5%(23.3%에서 증가)

- 2026 회계연도 1분기 연결 EBITDA: 3억1200만 달러, 전년 동기 대비 +14%

- 2026 회계연도 1분기 FSG 유기적 매출 성장률: 12%

- TIKR 모델 목표: ~$505

- 내재 상승 여력: ~63%

수익 스토리를 바꾸는 마진 변곡점을 제공하는 HEICO의 비행 지원 그룹

HEICO Corporation(HEI)은 2026 회계연도 1분기에 전년 동기 대비 13% 증가한 1억 9,000만 달러의 연결 순이익을 기록했으며, 이는 수익 헤드라인만으로는 알 수 없는 비행 지원 그룹의 운영 레버리지 전환에 힘입어 전년 동기 대비 13% 증가한 수치입니다.

비행 지원 그룹은 이번 분기의 결정적인 동력이었으며, SG&A 비용 효율성과 수리 및 정비 분야의 유리한 제품 믹스가 매출 증가를 이익 성장으로 증폭시켜 순매출은 15% 증가한 8억 2천만 달러, 영업 이익은 21% 증가한 2억 1천만 달러를 기록했습니다.

가장 부인할 수 없는 수치입니다: FSG의 영업 마진은 2025 회계연도 1분기 23.3%에서 24.5%로 확대되었고, 인수 관련 무형자산 상각 전 현금 마진은 전년 동기 대비 110%포인트 증가한 27.1%를 기록하여 M&A 회계 잡음을 제거한 후에도 마진 스토리가 가시화되었습니다.

공동 회장 겸 공동 CEO인 에릭 멘델슨은 2026 회계연도 1분기 실적 발표에서 "연결 마진 확대, 기록적인 순이익, 영업이익 및 순매출의 강력한 증가를 달성했다"며 "이는 4년 연속으로 높은 비교 가능한 기간에 도달한 결과"라고 말했습니다.

하이코가 기록한 12%의 유기적 성장은 애프터마켓 수요 사이클이 코로나19 이후 재고 조정이 아니라 PMA 및 수리 가치 제안의 구조적 가격 재조정임을 입증하며, 하이코의 카탈로그에 있는 약 2만 개의 부품과 엔진 애프터마켓 부품이 1분기에 사상 최대 수준으로 운영되면서 새로운 OEM 가격 인상으로 경쟁이 심화되고 있음을 보여줍니다.

전자 기술 그룹은 인쇄에서 유일한 합병증을 도입했습니다: ETG의 순매출은 6%의 유기적 성장으로 12% 증가한 3억 7,100만 달러를 기록했지만, 영업이익률은 고마진 방위 및 우주 제품에서 저마진 출하 비중이 높아진 제품 믹스 변화로 인해 2025 회계연도 1분기의 23.1%에서 19.8%로 감소했습니다.

빅터 멘델슨 공동 회장 겸 공동 CEO는 2026 회계연도 1분기 실적 발표에서 "수주잔고와 출하 계획을 고려할 때 올해가 진행되면서, 특히 하반기에 ETG 마진이 개선될 것으로 예상한다"고 말하며 기록적인 ETG 수주잔고와 주문량 증가를 회복의 메커니즘으로 꼽았습니다.

1분기에 두 건의 인수를 완료하고 세 번째 인수를 발표했습니다. 1월에 록마트 퓨얼 컨테인먼트를 인수하고, 2월에 에토스(산업용 가스터빈 및 항공기를 수리하며 코네티컷, 사우스 캐롤라이나, 스코틀랜드에 시설을 보유하고 있음)를 인수했으며, 2026 회계연도 2분기에는 상업용 항공 및 방위 부품 플랫폼 회사의 지분을 80% 인수하는 계약을 체결할 예정입니다.

Ethos 인수는 AI 기반 전력 수요로 인해 가스터빈 구동 데이터 센터 인프라 구축이 가속화되는 시점에 산업용 가스터빈 수리 시장에 직접 진출하여 상업용 항공 주기와 직접적인 상관관계가 없는 수익원을 창출한다는 점에서 중요한 전략적 전환점이라고 할 수 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

HEICO 주식이 저평가되어 있습니까? TIKR 가치 평가 모델이 보여주는 것

TIKR의 기본 사례에 따르면 2030년 10월까지 HEICO 주식의 가치는 약 505달러로, 현재 가격인 309.40달러에서 약 63%, 즉 4.4년간 연율로 약 12%의 총 수익률을 의미합니다.

FSG 유기적 성장이 10% 이상 유지되고 ETG 마진이 22%~24%의 연간 가이던스 범위로 회복될 경우, TIKR의 하이 케이스는 약 $789로 총 수익률 약 155% 또는 연율로 약 12%를 의미합니다.

ETG 믹스 압박이 지속되고 유기적 성장이 한 자릿수 낮은 성장률로 둔화될 경우, 로우 케이스는 약 499달러로 총 수익률 약 61%, 연율로 약 6%를 의미합니다.

중간 사례는 2034년 10월까지 약 637달러로 총 수익률 약 106%, 연율로 약 9%를 의미하며, 경영진이 제시한 마진 프로필에 따라 8%대의 지속적인 매출 성장이 필요합니다.

HEICO의 2026 회계연도 1분기 실적은 어땠나요?

HEICO는 2026 회계연도 1분기에 조정 주당순이익 1.35달러를 달성하여 시장 예상치인 1.29달러를 약 5% 상회했습니다. 매출은 전년 동기 대비 14% 증가한 11억 8,000만 달러를 기록했으며, 연결 EBITDA는 14% 증가한 3억 1,200만 달러를 기록했습니다.

FSG는 제품 믹스와 판관비 효율화로 영업이익률이 24.5%로 확대되면서 12%의 유기적 매출 성장에 21%의 영업 이익 성장을 기록한 주요 동력이었습니다.

경영진은 기록적인 ETG 수주잔고와 주문량 증가에 힘입어 2026 회계연도의 남은 기간 동안 두 부문 모두에서 지속적인 판매 모멘텀을 보일 것으로 예상했습니다.

HEICO 주식이 저평가되어 있나요?

TIKR의 기본 사례에 따르면 2030년 10월까지 HEICO 주식의 가치는 약 505달러로, 현재 가격인 309.40달러에서 총 수익률은 약 63%, 연율로는 약 12%에 달할 것으로 예상됩니다.

FSG는 1분기에 기록적인 수준의 엔진 애프터마켓 부품 매출과 110 베이시스 포인트의 현금 마진 확대를 기록했으며, HEICO는 분기 중 두 건의 인수를 완료했음에도 불구하고 EBITDA 대비 순부채를 2배 미만으로 유지했습니다.

핵심 변수는 ETG 영업 마진으로, 2026 회계연도 3~4분기까지 22%~24%의 연간 가이던스 범위로 회복된다면 기본 케이스는 잘 뒷받침됩니다.

헤이코에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 분석가가 정확히 그 질문에 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스 할 수 있습니다.

헤이코 주식의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 HEICO Corporation을 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터 만 있으면됩니다.