DELL 주식의 주요 통계

- 오늘의 실적: 33%

- 52주 범위: $106 ~ $429

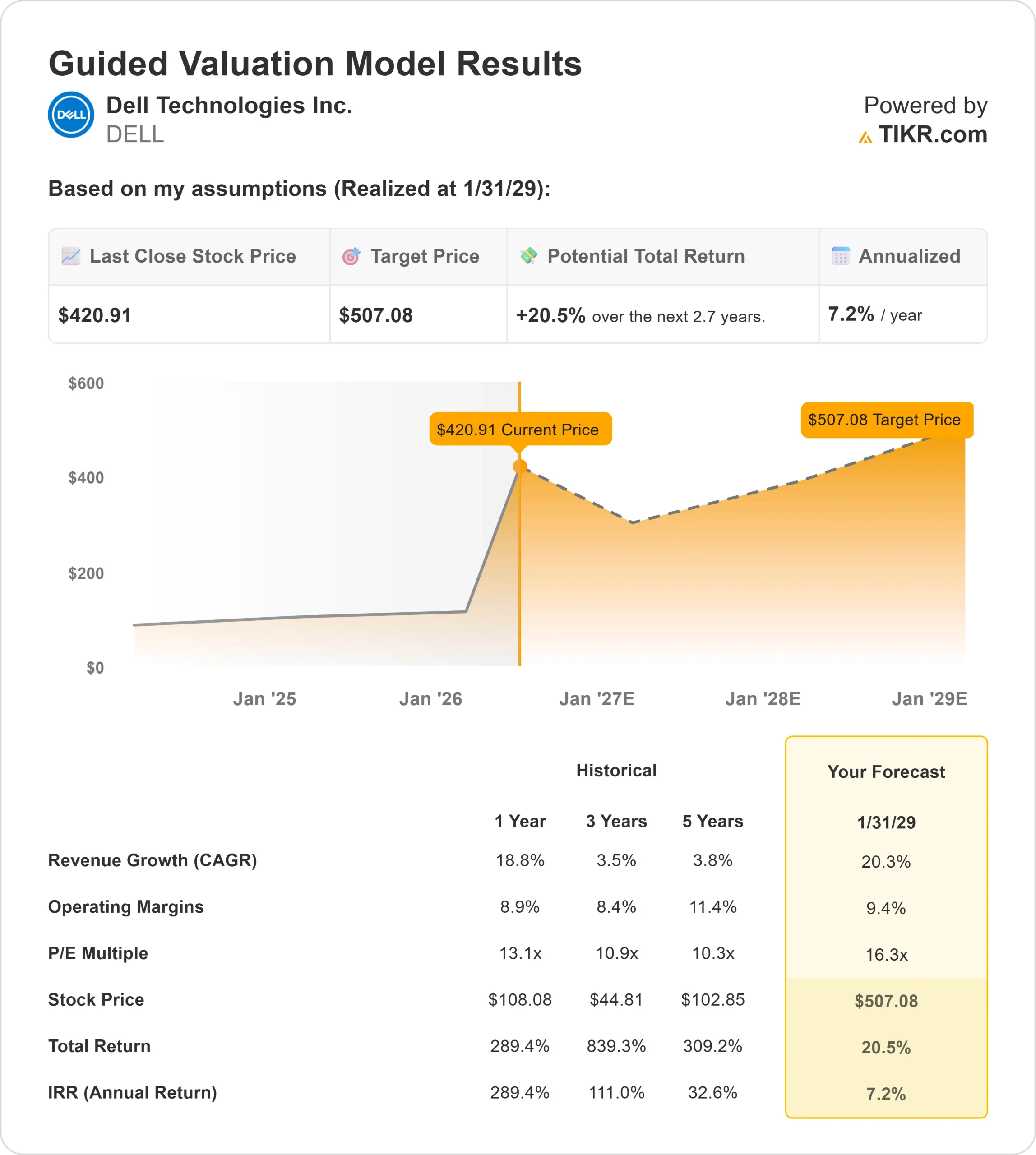

- 밸류에이션 모델 목표가: 약 $510

- 내재 상승 여력: 21 %

무슨 일이 일어 났습니까?

Dell Technologies Inc. 주식은 오늘 약 33 % 급등하여 최근 주당 421 달러 근처에서 거래되면서 투자자들이이 회사를 하드웨어 시장에서 가장 확실한 AI 인프라 승자 중 하나로 취급했습니다.

Dell의 회계연도 1분기 실적에 따르면 AI 서버 수요가 예상보다 빠르게 매출로 전환되고 있으며, 경영진이 연간 전망을 상향 조정하고 애널리스트들이 목표 주가를 빠르게 상향 조정했기 때문에 주가가 상승했습니다.

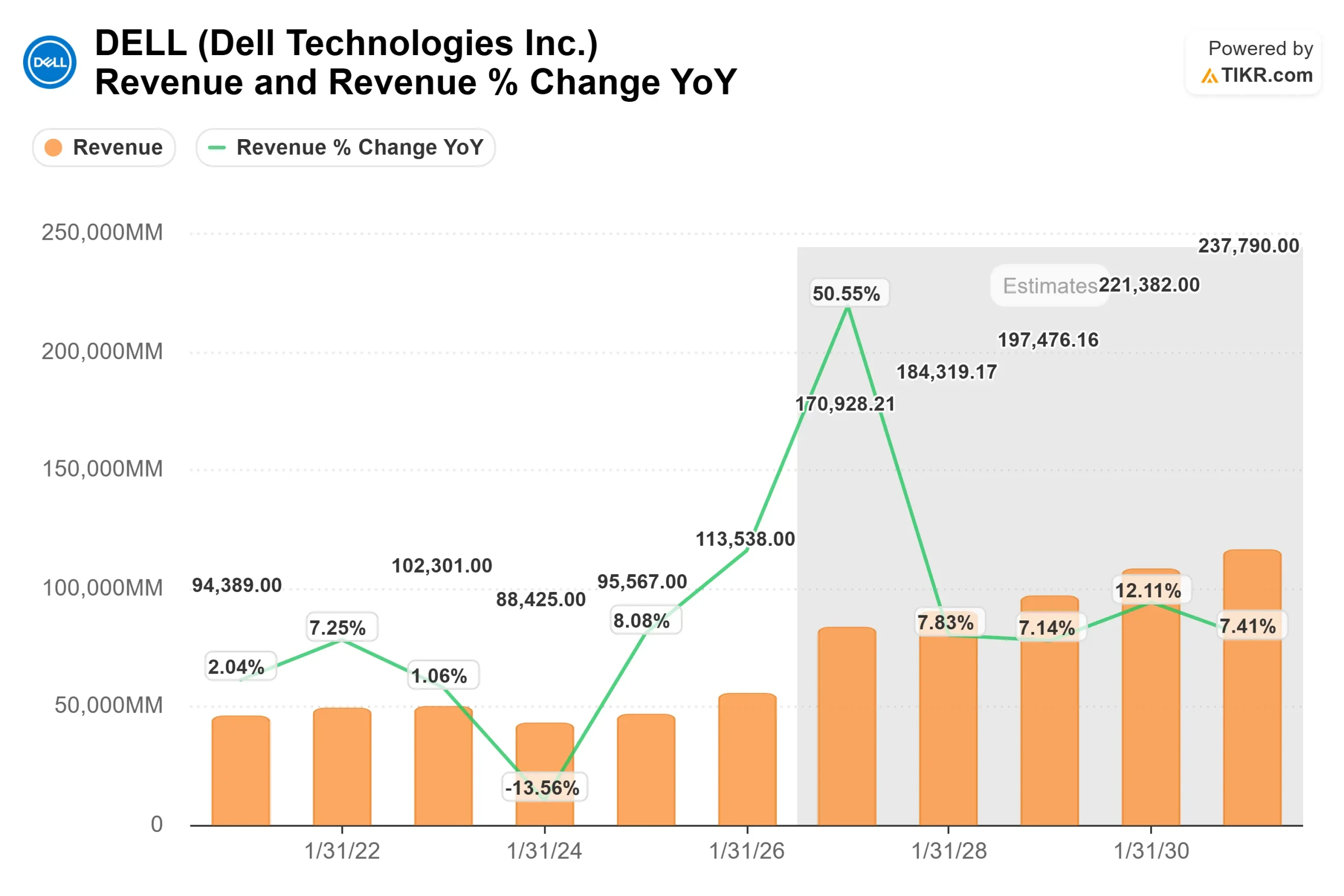

Dell은 88% 증가한 438억 달러의 기록적인 매출과 214% 증가한 4.86달러의 기록적인 주당 순이익을 보고했습니다. 또한 경영진은 연간 매출 전망을 1,650억 달러에서 1,690억 달러로 상향 조정했으며, 올해 AI 서버 매출은 약 600억 달러에 달할 것으로 예상했습니다.

Dell의 1분기 실적 발표는 이러한 상승세를 더욱 뒷받침했습니다. 244억 달러의 AI 주문, 161억 달러의 AI 서버 매출, 513억 달러의 기록적인 AI 수주잔고를 달성하면서 AI 수요가 가속화되었습니다. 제프 클라크는 "수요가 계속 공급을 초과하고 있다"고 말했으며, Dell은 244억 달러를 주문으로 전환한 후에도 AI 파이프라인이 수주잔고보다 몇 배 더 큰 상태를 유지하고 있다고 밝혔습니다.

이러한 강세는 AI 서버에만 국한되지 않았습니다. 전통적인 서버 매출은 92%, 스토리지 매출은 8%, CSG 매출은 17% 증가하여 컴퓨팅, 스토리지, 상용 PC 전반에 걸쳐 수요가 확대되고 있음을 보여주었습니다. 이는 Dell이 독립형 서버뿐만 아니라 전체 AI 인프라스트럭처 시스템을 판매하고 있으며, 스토리지와 지원 서비스가 함께 제공되므로 성장의 지속성을 높일 수 있다는 점에서 의미가 있습니다.

Dell은 휴렛팩커드 엔터프라이즈, 슈퍼마이크로컴퓨터, 레노버, Cisco, 기타 서버 및 네트워킹 공급업체와 경쟁하고 있습니다. Dell의 장점은 개별 하드웨어 구성 요소가 아닌 AI 서버, 기존 컴퓨팅, 스토리지, 서비스 및 금융을 하나의 광범위한 플랫폼으로 판매할 수 있다는 점입니다.

애널리스트들의 반응도 이러한 움직임에 힘을 실어주었습니다. 웰스파고는 목표 주가를 270달러에서 505달러로, JP모건은 280달러에서 500달러로, 씨티그룹은 290달러에서 475달러로, 레이몬드 제임스는 182달러에서 500달러로, 루프 캐피탈은 150달러에서 550달러로, 번스타인은 280달러에서 500달러로, 아르거스는 200달러에서 460달러로 상향 조정했습니다.

최근의 소유권 공시가 배경지지를 더했지만, 오늘은 수익과 애널리스트의 조치가 더 큰 촉매제가 되었습니다. Coyle Financial Counsel은 약 90만 달러 상당의 신규 지분을 공개했고, JTC Employer Solutions Trustee는 Dell 지분을 약 1,100% 늘렸으며, Ilmarinen 상호 연금 보험은 약 14%, FUKOKU 상호 생명 보험은 약 44만 달러 상당의 신규 지분을 열었습니다.

투자자들이 주목해야 할 점은 Dell의 오늘 움직임은 더 강력한 수익, 더 큰 AI 수주잔고, 더 높은 가이던스, 광범위한 애널리스트 지원, 더 명확한 2026년 성장 설정이 뒷받침되었다는 점입니다.

Dell Technologies 가치 즉시 평가(TIKR 무료) >>>

DELL은 저평가되어 있습니까?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 20%

- 영업 마진: 9%

- Exit P/E 배수: 16배

Dell의 매출 전망이 빠르게 변화한 이유는 AI 서버가 비즈니스에서 훨씬 더 큰 부분을 차지하고 있으며, 향후 몇 년 동안 훨씬 더 강력한 성장세를 보일 것으로 예상되기 때문입니다.

가장 큰 동인은 Dell이 AI 서버 주문을 계속 매출로 전환하면서 해당 시스템과 관련된 스토리지, 네트워킹, 서비스 및 지원 계약을 체결할 수 있는지 여부입니다.

순수 서버 매출은 마진이 낮을 수 있지만, 인프라스트럭처와 서비스를 연계하면 성장의 수익성이 높아지고 시간이 지나도 고객이 교체하기 어렵기 때문에 이러한 조합이 중요합니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 약 510달러로 추정하며, 이는 약 3년간 총 21%의 상승 여력이 있음을 의미하며, 급격한 상승 이후에도 여전히 저평가된 것으로 보입니다.

Dell Technologies에 대한 애널리스트의 성장 전망 및 목표 주가 전망 보기(무료) >>>

내년도 실적은 AI 백로그 전환, 엔터프라이즈 데이터 센터 지출, AI 서버 볼륨 확장에 따라 Dell이 마진을 보호할 수 있는지 여부에 따라 달라집니다.

기업 교체 주기가 강화되면 Dell은 AI 인프라스트럭처 외의 두 번째 성장 동력을 확보할 수 있기 때문에 상용 PC 수요도 중요합니다.

하드웨어 마진이 경쟁력을 유지하더라도 자사주 매입과 배당금이 주당 수익 성장을 지원할 수 있기 때문에 현금 흐름은 또 다른 중요한 요소로 남아 있습니다.

현재 수준에서 Dell Technologies는 저평가된 것으로 보이며, 향후 실적은 AI 인프라스트럭처 실행, 고부가가치 부가 매출, 전통적인 하드웨어 회사가 아닌 AI 플랫폼 공급업체로서 Dell을 계속 평가하려는 시장의 의지에 의해 주도될 것으로 보입니다.

DELL 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치 평가 모델 도구를 사용하여 1분 이내에 Dell Technologies의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장률

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 TIKR은 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 제공합니다.