퓨처홀딩스 주식 주요 통계

- 현재 가격: ~$104 (2026년 5월 29일)

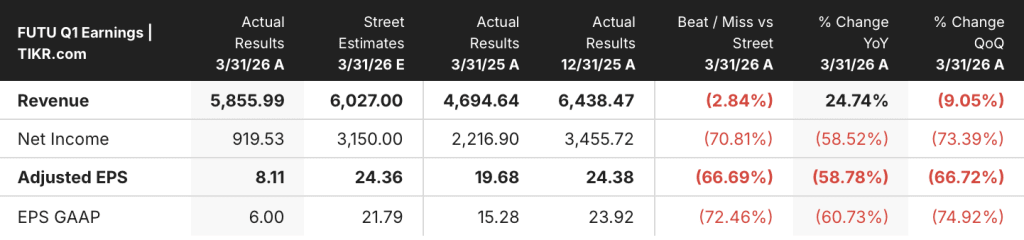

- 2026년 1분기 총 수익: 59억 홍콩 달러, 전년 동기 대비 +25% 증가

- 2026년 1분기 순 신규 펀딩 계정: 225,000개, 총 펀딩 계정 359만 개, 전년 동기 대비 +34% 증가

- 2026년 1분기 총 거래량: 4.15T HKD, 전년 동기 대비 +29% (기록)

- 2026년 1분기 조정 주당순이익: 8.11홍콩달러, 전년 동기 대비 -59% (18.5억 위안의 규제 벌금의 영향)

- TIKR 모델 목표: ~$150

- 내재 상승 여력: ~43%

퓨투 홀딩스 주식, 1분기 기록적인 거래량과 규제 벌금을 탐색하다

퓨투 홀딩스(FUTU)는 2026년 1분기에 전년 대비 29% 증가한 4조 1,500억 홍콩달러의 총 거래량을 기록했으며, 중국 CSRC의 일회성 규제 벌금으로 인해 순이익이 전년 대비 61% 감소했음에도 불구하고 기록적인 실적을 달성했습니다.

CSRC의 행정 벌금이 부과되기 전이었다면 순이익은 전년 대비 36% 증가한 29억 홍콩 달러, 순이익률은 49.9%로 헤드라인과 크게 달랐을 것입니다.

고객 자산은 전년 동기 대비 47% 증가했으며, 분기 중 22만 5,000개의 신규 펀딩 계정을 추가하여 총 359만 개의 펀딩 계정을 보유하게 되어 전년 동기 대비 34%, 전 분기 대비 7% 증가했습니다.

2026년 1분기 실적 발표에서 CFO 아서 첸은 "이번 조정이 적용되기 전에는 순이익이 전년 동기 대비 36% 증가하고 전분기 대비 13% 감소한 29억 홍콩달러, 순이익률은 49.9%를 기록했을 것"이라며 이번 벌금은 회사의 운영 궤도를 바꾸지 않는 비반복적인 사건이라고 설명했습니다.

중국 본토 펀딩 계좌는 분기 말 기준 전체 펀딩 계좌의 약 13%를 차지했으며 관련 고객 자산은 전체의 약 17%, 총 수익의 약 20%를 차지했습니다. 5월 말에 발표된 업데이트된 CSRC 및 SFC 규제 지침은 중국 본토에 물리적으로 위치한 고객의 예금 및 구매 활동을 제한하지만 계좌 폐쇄를 요구하지 않으며 회사의 연간 가이던스인 80만 개의 순 신규 펀딩 계좌에는 아무런 영향을 미치지 않습니다.

위약금 외에도 두 가지 전략적 발전이 장기적인 성장의 발판을 마련했습니다: 그룹의 암호화폐 거래소인 팬더트레이드가 3월에 홍콩 SFC VATP 2단계 라이선스에 따라 정식 운영 승인을 받았고, 무무는 미국에서 예측 시장 중개 사업을 운영할 수 있는 NFA 승인을 받았으며 스포츠 상품을 포함한 이벤트 계약이 곧 출시될 것으로 예상됩니다.

말레이시아는 2분기 연속 고객 추가에서 모든 시장을 선도했고, 시장의 수익성은 지속적으로 개선되었으며 경영진은 말레이시아가 6~12개월 이내에 손익분기점에 도달할 것으로 예상하고 있으며 싱가포르의 고객 자산은 지난 3년 동안 50% 이상의 연평균 성장률(CAGR)로 증가했습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변경을 실시간으로 무료로 추적 →

애널리스트들이 페널티를 검토하면서 압도적인 매수 확신을 이끌어낸 FUTU 주식

회사의 수익 기반이 싱가포르, 말레이시아, 일본, 호주, 미국으로 점진적으로 이동함에 따라 본토에 노출된 수익 풀에 대한 의존도가 줄어들고 지속 가능한 수익 배수가 확대될 것이라는 지리적 다각화 및 자산 관리 침투 스토리입니다.

2026년 1분기 조정 주당순이익은 8.11홍콩달러로 시장 예상치인 24.36홍콩달러를 약 67% 하회했으며, 이 차이는 전적으로 18억 5천만 홍콩달러의 CSRC 과징금에 기인하며, 이는 미국 GAAP에 따라 조정된 후속 사건으로 완전히 반영되었고 재발할 것으로 예상되지는 않습니다.

59억 홍콩 달러의 매출은 시장 변동성이 높아져 유휴 현금 잔고가 감소하고 증권 대출 수익률이 하락한 가운데 전년 동기 대비 25% 성장하여 시장 예상치인 60억 홍콩 달러에 약 3% 미치지 못했습니다.

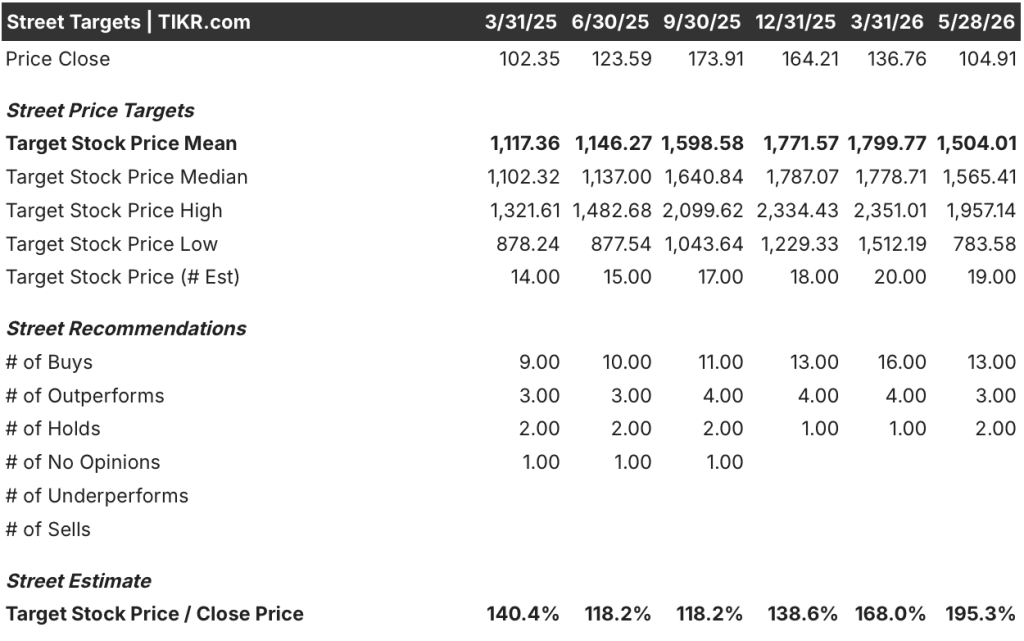

가장 최근 컨센서스 표에 따르면 18명의 애널리스트 중 매수 13명, 아웃퍼폼 3명, 보류 2명, 매도 0명으로 평균 목표주가는 주당 1,504홍콩달러입니다: 5월 28일 종가 104.91달러에서 이 컨센서스는 약 95%의 상승 여력을 의미하며 매수 이상 16개와 보류 2개라는 편차는 구조적인 문제가 아니라 개별적인 문제라는 애널리스트의 확신을 반영합니다.

경영진은 은행 파트너 및 S&P와 직접 논의한 결과 신용 시설은 그대로 유지되고 있으며, S&P의 연간 신용 등급이 곧 발표될 것으로 예상되며, 경영진은 긍정적인 결과에 대한 확신을 표명했습니다.

주목해야 할 단일 지표는 해외 조정 주당순이익 기여도의 궤적입니다. 1분기에 전년 동기 대비 매출이 두 배로 증가한 무무의 5개국이 이러한 속도를 유지하고 말레이시아가 손익분기점에 도달하면 본토 매출 비중 20%는 오버행으로 축소되고 수익 배수는 플랫폼의 해외 동종 업체 수준으로 재조정될 것입니다.

2026년 퓨처홀딩스 주식은 저평가되어 있나요? TIKR 모델의 평결

TIKR의 기본 사례에서는 2030년 12월까지 퓨처홀딩스 주식의 가치를 약 150달러로 평가하여 현재 가격인 약 105달러에서 약 43%, 즉 4년 반 동안 연율로 약 8%의 총 수익률을 의미합니다.

Futu가 연간 약 12%의 중기 매출 성장률과 약 50%의 순이익 마진을 유지할 경우, 이 모델은 2034년 12월까지 약 199달러의 주가를 예상하여 총 수익률 약 89% 또는 연율로 약 8%를 달성할 것으로 예상합니다.

해외 확장이 정체되고 매출 성장이 10%에 가까운 낮은 시나리오를 따르는 경우, 이 모델은 약 144달러, 총 수익률 약 38% 또는 연율로 약 4%의 수익률을 예상합니다.

무무의 지리적 가속화가 유지되고 마진이 52%에 가까운 높은 사례 수준에 도달하면 주가는 약 267달러가 되어 총 수익률은 약 154% 또는 연율로 약 12%에 달할 수 있습니다.

퓨처홀딩스의 2026년 1분기 실적은 어땠나요?

헤드라인 조정 주당순이익 8.11홍콩달러는 시장 예상치인 24.36홍콩달러를 약 67% 하회했지만, 이는 이번 분기에 18억 5천만 위안의 CSRC 행정 벌금이 일회성 비용으로 전액 반영되었기 때문이죠.

이 벌금을 제외하면 조정 순이익은 전년 동기 대비 36% 증가한 29억 홍콩 달러, 순이익률은 49.9%를 기록했을 것입니다.

총 거래량은 전년 동기 대비 29% 증가한 4조 1,500억 홍콩달러를 기록했으며, 펀딩 계좌 수는 전년 동기 대비 34% 증가한 359만 개를 달성했습니다.

경영진은 규제 조치로 인한 운영 차질은 없을 것이라는 연간 가이던스인 80만 개의 순 신규 펀딩 계좌를 유지했습니다.

퓨처홀딩스 주식을 매수할까요?

TIKR의 기본 케이스는 2030년 12월까지 퓨처홀딩스 주식의 가치를 약 150달러로 보고 있으며, 이는 현재 가격인 105달러에서 약 43%의 총 수익률, 즉 연율로 환산하면 약 8%를 의미합니다.

펀딩 계좌 수는 전년 대비 34% 증가한 359만 개, 총 고객 자산은 전년 대비 47% 증가했으며, 페널티 전 순이익률은 약 50%라는 운영 기반이 이 사례를 뒷받침합니다.

핵심 조건은 규제 정상화입니다. CSRC 벌금이 반복되지 않고 해외 시장 규모에 따라 본토 수익 노출이 계속 줄어들면 기본 사례 수익률 프로필이 잘 뒷받침됩니다.

퓨처 홀딩스에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

퓨처 홀딩스 주식의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 종목과 함께 퓨처홀딩스를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.