FCX 주식 주요 통계

- 이번 주 실적: 5%

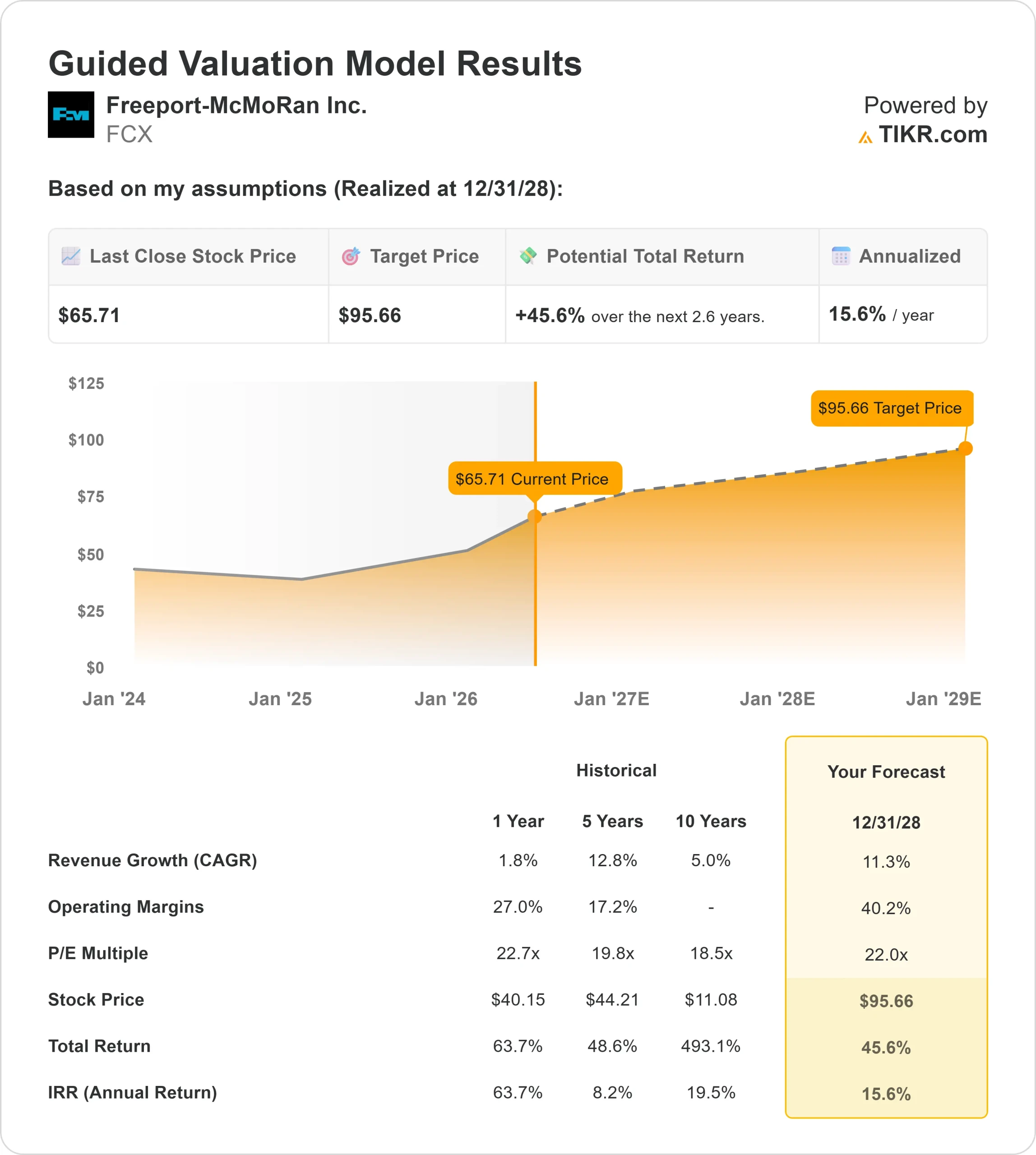

- 52주 범위: $35 ~ $71

- 밸류에이션 모델 목표 가격: 약 $96

- 내재된 상승 여력: 약 46%

프리포트-맥모란과 같은 인기 종목을 TIKR로 분석하세요 (무료) >>>

무슨 일이 있었나요?

Freeport-McMoRan Inc. 주식은 이번 주에 약 5% 상승하여 투자자들이 시장 최대 구리 및 금 생산 업체 중 하나로 다시 이동하면서 주당 66 달러 근처에서 마감했습니다. 특히 최근 인도네시아의 주요 구리 및 금광인 그라스버그가 2027년 말까지는 거의 풀 생산에 이를 것으로 예상된다는 소식이 전해진 후 투자자들이 프리포트의 2026년 회복 계획에 더 익숙해지면서 랠리가 시작되었습니다. 이러한 움직임은 전력망, AI 데이터 센터, 전기화가 구리 수요를 계속 주목함에 따라 Southern Copper, Teck Resources, Rio Tinto, BHP, Anglo American 등 광범위한 구리 거래에도 부합합니다.

이번 주 구리 주가가 상승한 이유는 투자자들이 더 명확한 Grasberg 타이밍, 광업 섹터의 강세, 구리 스토리에 대한 새로운 분석가들의 지지를 얻었기 때문입니다. Barclays는 비중확대 등급과 목표주가 77달러로 커버리지를 시작했고, UBS는 목표주가를 74달러에서 75달러로 상향 조정하고 매수 등급을 유지했습니다. 이러한 업데이트는 단기적인 생산 지연에서 가격 강세가 수익과 현금 흐름을 빠르게 끌어올릴 수 있는 구리 가격에 대한 프리포트의 레버리지로 스토리를 전환하는 데 도움이 되었습니다.

프리포트의 최근 BofA 글로벌 금속, 광업 및 철강 컨퍼런스 업데이트는 랠리에 더 많은 지지를 보탰습니다. CEO 캐슬린 쿼크는 전기화, AI 데이터 센터, 전력망, 에너지 인프라와 연계되어 있어 구리 수요가 더욱 견고해지고 있으며 그라스버그가 다시 가동되고 있고 2026년 하반기에는 60%에서 65%, 2027년 중반에는 80%, 2027년 말에는 거의 풀가동에 도달할 것으로 예상된다고 말했습니다. 그녀는 그라스버그의 지연을 자원 문제가 아닌 '시기 문제'라고 설명하며 이미 연간 2억 파운드 이상의 미국 침출 기회가 있으며, 장기적으로는 연간 4억~8억 파운드까지 도달할 수 있다고 강조했습니다.

최근 1분기 실적은 투자자들이 그라스버그 리셋 이후에도 주식을 다시 매수하려는 이유를 설명합니다. 프리포트의 조정 주당순이익은 0.57달러, 매출은 62억 3천만 달러로 모두 예상치를 상회했으며, 2026년 전망은 현재 약 31억 파운드의 구리와 65만 온스의 금을 필요로 하고 있습니다. 투자자들에게 FCX의 다음 행보는 구리 가격 강세, 애널리스트의 지지, 순조로운 그래스버그 상승세가 올해 더 높은 수익으로 이어질 수 있을지 여부에 달려 있습니다.

프리포트-맥모란 즉시 가치 평가 (TIKR 무료) >>>

FCX는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 수익 성장: 약 11%

- 영업 마진: 약 40%

- Exit P/E 배수: 22배

프리포트-맥모란의 밸류에이션 사례는 구리 가격 강세, 그라스버그 생산량 증가, 금 부산물 이익 증가라는 세 가지에 기반을 두고 있습니다.

약 11%의 매출 성장 가정은 유틸리티, 데이터 센터, 산업 기업 및 전기화 프로젝트에 더 많은 배선, 장비 및 그리드 인프라가 필요함에 따라 구리 수요가 견조하게 유지되는 데 달려 있습니다.

Freeport-McMoRan에 대한 애널리스트의 성장 전망 및 가격 목표 보기 (무료) >>>

대략 40%의 마진 가정은 구리와 금 생산량이 증가하면 고정 채굴 비용을 더 많은 생산량에 분산하고 단위 경제성을 개선할 수 있기 때문에 Grasberg가 순조롭게 램프업하는 것에 달려 있습니다.

금 또한 중요한데, 그라스버그는 구리와 금을 모두 생산하므로 금 생산량이 증가하면 프리포트의 순 구리 비용이 낮아지고 순수 구리 생산업체가 얻지 못하는 방식으로 마진을 지원할 수 있기 때문입니다.

현재 수준에서 프리포트-맥모란은 TIKR 모델의 목표 주당 약 96달러와 내재 상승 여력 약 46%를 기준으로 저평가된 것으로 보이며 향후 실적은 구리 수요, 그라스버그 회복, 미국 침출 진행 상황, 마진 실행에 따라 결정될 것입니다.

FCX 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 Freeport-McMoRan의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.