Cisco 주식 주요 통계

- 52주 범위: $61 ~ $97

- 현재 가격: $97

- 거리 평균 목표: $90

- 스트리트 최고 목표: $110

- 애널리스트 컨센서스: 매수 13 / 초과달성 4 / 보류 9 / 의견 없음 1

- TIKR 모델 목표 (2031 년 7 월): $103

무슨 일이 일어났나요?

Cisco Systems(CSCO)는 인터넷과 기업 데이터 센터를 연결하는 라우터, 스위치, 광학 및 보안 소프트웨어를 구축하는 세계 최대의 엔터프라이즈 네트워킹 회사입니다.

Cisco 주가는 52주 최저치인 60.85달러에서 약 59% 급등하여 AI 인프라 지출의 물결이 투자 사례를 변화시키면서 거의 기록적인 수준에 도달했습니다.

변곡점은 2026 회계연도 2분기로, Cisco는 전년 대비 10% 증가한 153억 5,000만 달러의 매출과 가이던스 상단을 상회하는 1.04달러의 비일반회계기준 주당순이익을 발표했습니다.

제품 주문은 하이퍼스케일러 수요에 힘입어 서비스 공급업체 및 클라우드 고객의 주문이 무려 65% 급증하는 등 총 주문이 전년 대비 18% 증가하며 실제 상황을 보여주었습니다.

모든 것을 재구성한 하이퍼스케일러 수치는 한 분기에 21억 달러의 AI 인프라 주문을 받았으며, 이는 2025 회계연도 전체에 걸쳐 Cisco가 예약한 총 AI 주문과 맞먹는 수치입니다.

척 로빈스 CEO는 2분기 실적 발표에서 "2분기에 100만 번째 실리콘 원 칩을 출하했으며, 29 회계연도까지 고성능 네트워킹 시스템 전반에 실리콘 원 아키텍처를 배포할 계획"이라고 규모를 명확하게 설명했습니다.

시스코는 2026 회계연도에 50억 달러 이상의 AI 주문을 받고 하이퍼스케일러에서 30억 달러 이상의 AI 매출을 인식할 것으로 예상하고 있으며, 이에 따라 연간 매출 전망을 612억 달러에서 617억 달러로 상향 조정했습니다.

AI 구축은 실리콘 원 칩과 옵틱으로 구동되는 하이퍼스케일러 인프라와 기업 고객이 에이전트 AI 워크로드를 위해 캠퍼스 네트워크를 현대화하는 엔터프라이즈 교체 주기의 두 가지 트랙에서 동시에 진행되고 있습니다.

로빈스는 2026년을 '에이전트 애플리케이션의 해'라고 부르며 레거시 인프라는 엔터프라이즈 네트워크 전반에서 실행되는 AI 에이전트의 성능, 지연 시간, 보안 요구 사항을 충족하도록 설계되지 않았다고 주장하며 2월 Cisco의 AI 서밋에서 발표했습니다.

Wi-Fi 7, 새로운 캠퍼스 스위치, 산업용 IoT 제품이 Cisco 역사상 그 어느 제품 주기보다 빠르게 증가하면서 2분기 네트워킹 제품 주문은 20% 이상 성장하여 6분기 연속 두 자릿수 성장률을 기록했습니다.

하이퍼스케일러 외에도 Cisco는 네오클라우드, 소버린, 엔터프라이즈 고객을 위한 25억 달러가 넘는 별도의 AI 파이프라인을 공개했으며, 이는 현재 가이던스에 포함되지 않은 상승 여력을 나타냅니다.

Cisco의 AI 인프라 파이프라인이 애널리스트의 업그레이드와 목표가 수정으로 이어지는 과정을 TIKR에서 무료로 실시간으로 추적하세요.

월스트리트의 시스코 주식에 대한 견해

Cisco 주식에 대한 논쟁은 완전히 바뀌었습니다. 더 이상 AI 구축이 Cisco에 이익이 되는지 여부가 아니라 96.57달러의 주가가 이미 그 이익의 규모를 반영하고 있는지에 대한 문제입니다.

CSCO의 수익은 여기서 올바른 렌즈입니다. 컨센서스에 따르면 하이퍼스케일러 AI 주문이 빠른 속도로 인식 매출로 전환됨에 따라 3분기 매출은 154억~156억 달러, 연간 매출은 전년 대비 약 7% 증가한 612억~617억 달러로 2026 회계연도까지 분기별 매출이 가속화될 것으로 예상됩니다.

Cisco 주식을 다루는 22명의 애널리스트는 저마다의 스토리를 가지고 있습니다: 매수 13개, 초과 달성 4개, 보류 9개, 의견 없음 1개로 평균 목표 주가는 89.54달러, 최고 목표 주가는 110달러입니다. 컨센서스는 건설적이지만 평균 목표치는 현재 가격보다 7% 낮으며, 이는 스트리트 전체가 아직 AI 주문 가속화를 반영하기 위해 모델을 업데이트하지 않았음을 의미합니다.

목표 스프레드는 75달러에서 110달러 사이이며, AI 수익 인식 속도와 총 마진 회복 속도에 대한 이견을 반영하고 있습니다. 하단은 메모리 비용 역풍이 지속되고 보안 부문의 부진이 지속된다고 가정하고, 상단은 하이퍼스케일러 주문이 2027 회계연도까지 가속화되고 엔터프라이즈 캠퍼스 리프레시가 2028 회계연도 이후까지 AI 스토리를 보완한다고 가정합니다.

주목할 만한 신호는 CFO Mark Patterson의 총 마진에 대한 논평입니다. 메모리 비용 상승과 하드웨어 믹스 변화로 인해 2분기에 비일반회계기준 제품 총 마진이 130 베이시스 포인트 하락했으며, 3분기 가이던스는 추가적인 압박을 시사하지만, 패터슨은 90일 동안 메모리 선구매 약정이 18억 달러 증가했으며 현재 파트너 및 고객과 가격 인상이 시행되고 있다고 분명히 밝혔습니다.

위험은 간단합니다. 비선형적이고 덩어리진 AI 인프라를 주문하는 소수의 하이퍼스케일러 고객이 한 분기라도 주문 속도를 늦추면, 스플렁크가 주도하는 전환 역풍을 겪고 있는 보안 부문의 완충 장치가 거의 없이 Cisco의 헤드라인 성장 수치는 급격히 압축됩니다.

5월 13일에 있을 2026 회계연도 3분기 실적 발표에서 주목해야 할 수치는 총 AI 주문량으로, 2분기 21억 달러를 의미 있게 상회하는 수치가 나오면 가속화 논리가 그대로 유지되고 있음을 확인할 수 있습니다.

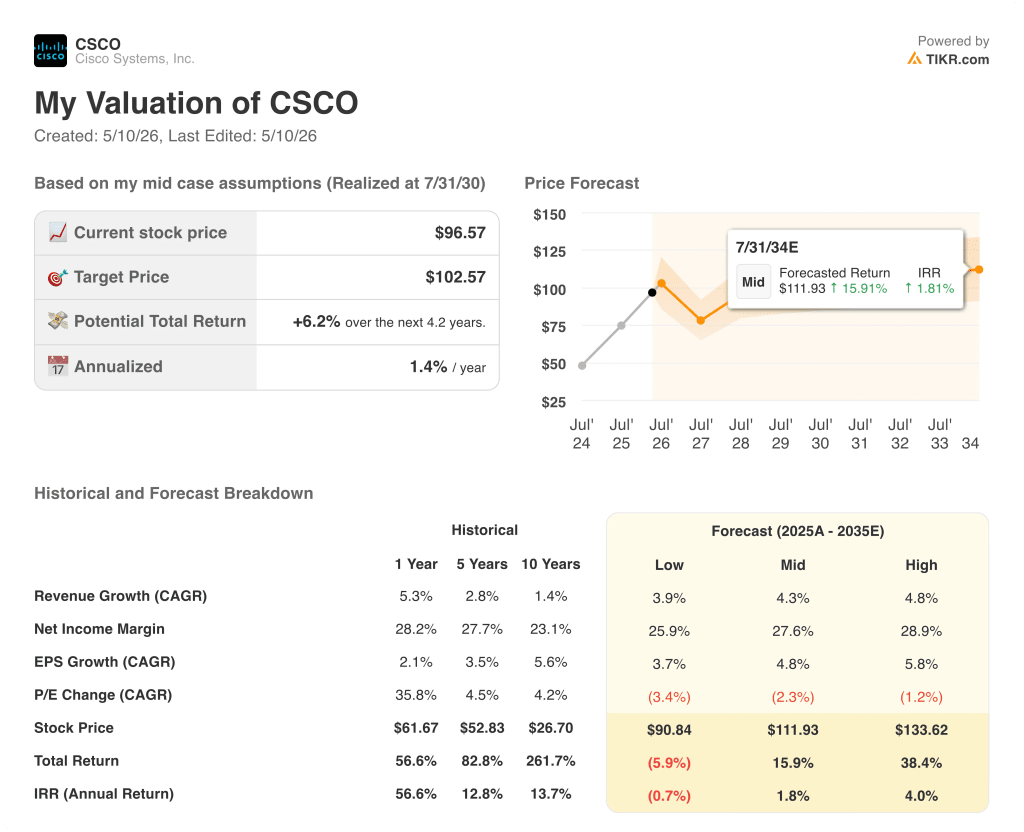

밸류에이션 모델은 무엇을 말하나요?

TIKR 모델은 2020 회계연도까지 약 4%의 중간 매출 연평균 성장률과 28%에 가까운 순이익 마진을 가정하여 Cisco 주가를 102.57달러로 책정했는데, 이는 다년간의 캠퍼스 리프레시 복리로 인한 AI 주문 변곡점이나 상승 여력을 완전히 반영하지 않은 보수적인 입력값입니다.

모델 목표치 103달러 대비 97달러, 2034년까지 중기 총 수익률은 약 16%, 연간 IRR은 1.8%에 불과한 Cisco 주식은 현재 수준에서 상당히 가치 있는 주식 입니다. 단기적인 AI 스토리는 사실이지만 저점 대비 59% 상승으로 이미 상당 부분을 흡수했기 때문에 장기 수익은 2027년 이후에도 AI 주문량이 유지되거나 가속화될지에 따라 달라질 수 있기 때문이죠.

AI 주문 속도는 다년간의 복리 사이클이 시작되는 시점인지 아니면 완만하게 진행되는 선행 급등인지에 따라 Cisco 주가가 현재 가격 대비 프리미엄을 받을지 아니면 애널리스트 평균 목표치인 90달러를 다시 방문할지에 대한 답이 결정됩니다.

올바른 방향으로 나아가야 할 것

- 2026 회계연도에 하이퍼스케일러 AI 주문이 50억 달러를 돌파하고 2027 회계연도에도 계속 증가하며 실리콘 원은 스케일아웃과 스케일업 아키텍처 모두에서 점유율을 높입니다.

- 캠퍼스 엔터프라이즈 리프레시는 4개 플랫폼(캠퍼스 스위칭, 라우팅, 무선, 산업용 IoT) 모두에서 이전 제품 주기보다 빠르게 증가하여 2027 회계연도까지 두 자릿수 네트워킹 주문 성장을 뒷받침합니다.

- 메모리 비용으로 인한 총 마진 역풍이 향후 2~3분기 동안 가격 인상과 계약상 T 및 C 개정으로 상쇄되어 제품 총 마진이 66% 이상으로 안정화됩니다.

- 2027 회계연도 중반까지 Splunk 클라우드 전환에 따른 매출 인식 지연이 완료되고, 4,000개 이상의 엔터프라이즈 고객에 걸쳐 Secure Access, XDR, Hypershield 및 AI Defense가 확장됨에 따라 유기적 보안 매출이 두 자릿수 성장에 근접합니다.

잘못될 수 있는 가능성

- 하이퍼스케일러 AI 주문은 비선형적이고 고르지 못하며, 5개 미만의 주요 고객이 한 분기 동안 주문을 중단하면 보고된 성장률과 향후 가이던스 가시성 모두 크게 저하됩니다.

- 메모리 비용 인플레이션이 경영진의 예상보다 오래 지속되어 제품 매출 총이익이 과거 영업 마진 프로필을 뒷받침하는 66%~67% 범위 아래로 유지됩니다.

- 보안 부문의 회복이 예상보다 오래 걸림: 2026 회계연도 4분기 두 자릿수 유기적 성장에 근접하는 출구율은 스플렁크 전환 역풍이 해소되고 신제품 출시가 현재 속도로 지속되는지에 달려 있음.

- 주가는 저점 대비 59% 할인된 52주 최고가에서 컨센서스 평균 목표치인 89.54달러를 상회하는 수준에서 거래되고 있으며, 5월 13일 실적 발표에서 가이던스 미달이나 주문 둔화가 발생하면 모멘텀 프리미엄이 빠르게 제거될 수 있습니다.

Cisco Systems, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

Cisco Systems 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 가격이 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Cisco Systems를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.