2026년 7월 기준 Carvana 주식 핵심 요약

- 21명의 애널리스트가 Carvana 주식에 대해 매수 10건, outperform 6건, 보유 7건, 매도 1건으로 의견이 나뉘었으며, 평균 목표가는 $92로 7월 14일 종가 $70 대비 약 30% 상승 여력이 있습니다.

- 1분기 실적 발표 후, TIKR의 중간 시나리오 모델은 Carvana 주가를 2030년 12월까지 $154로 평가하며, 이는 119%의 총 수익률에 해당하며 4년 반 동안 연간 19%의 수익률을 의미합니다.

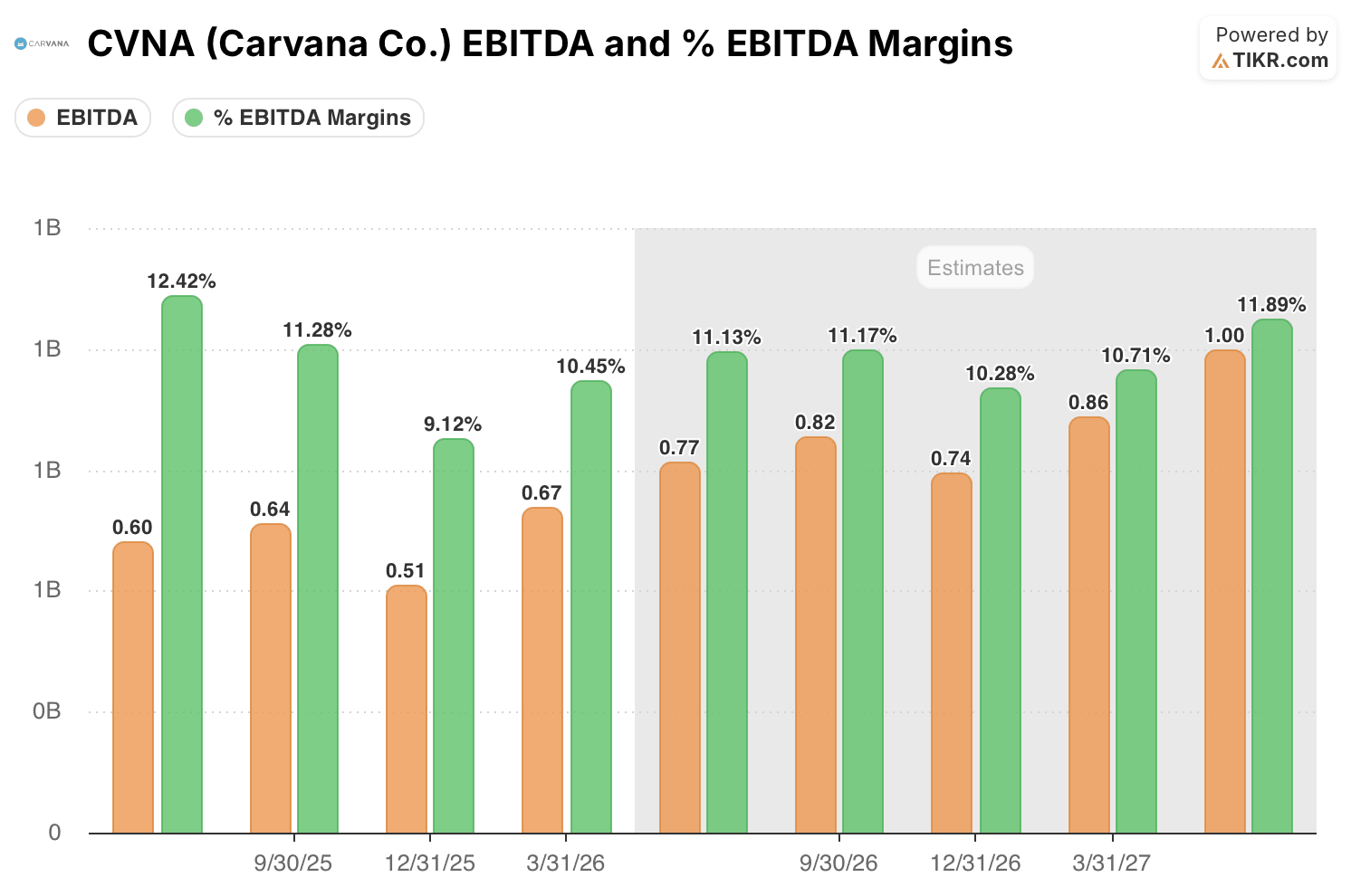

- Carvana 주식은 자체 EBITDA 추세 대비 저평가되어 보입니다: 조정 EBITDA는 1분기에 전년 동기 대비 38% 성장한 6억 7200만 달러를 기록했으며, 마진은 이미 반전 중인 재정비 비용으로 인해 10%로 하락했습니다.

- 4월 29일 실적 발표 컨퍼런스콜에서 경영진은 2분기 판매 대수와 EBITDA 모두 사상 최고 기록을 달성할 것이라고 전망했습니다.

Carvana의 거래 가격과 월가 평균 목표가 사이의 30% 격차는 표면에 불과합니다. TIKR 모델이 Carvana 주식을 $154로 평가하는 근거를 무료로 확인하세요 →

Carvana 주식, 4분기 재정비 실수 이후 1분기 EBITDA 성장세 재확인으로 상승

Carvana (CVNA)는 4월 29일 실적 발표 후, 모든 주요 지표에서 월가 기대치를 상회하는 2026년 1분기 실적을 발표했으며, 조정 EBITDA는 전년 동기 대비 38% 성장한 6억 7200만 달러를 기록했습니다. 이 성장은 마진이 1년 전 11.5%에서 10.4%로 하락한 상황에서도 이루어졌으며, 이는 2025년 4분기 사업에 영향을 미쳤던 재정비 비용 급증의 여파입니다.

이 마진 하락은 Carvana 검수 센터의 재정비 처리량 문제에서 비롯되었으며, 이는 정확히 Ernie Garcia CEO가 1분기 실적 컨퍼런스콜에서 직접 언급한 문제입니다: "재정비 팀은 그 압력을 우리를 더 나아지게 만드는 데 사용하고 있습니다." 이 해결책은 이미 데이터에 나타나고 있습니다: 차량당 노동 효율성은 재정비 시설 전반에 도입된 새로운 중앙 집중식 계획 도구 덕분에 다시 사상 최고 수준 근처로 돌아왔습니다.

이 운영 재설정은 진정한 규모의 경제와 함께 진행되고 있습니다. 1분기 매출은 전년 동기 대비 52% 성장한 64억 3천만 달러를 기록했으며, 소매 판매 차량 대수는 40% 증가한 사상 최고치인 187,393대를 기록했습니다. 순 부채 대 EBITDA 비율이 사상 최고치인 1.1x를 기록한 것과 결합하여, 재정비 문제 해결과 매출 성장은 함께 Carvana가 오랫동안 제시해 온 목표인 2030년부터 2035년까지 연간 300만 대 차량 판매와 13.5%의 조정 EBITDA 마진을 향해 나아가고 있음을 시사합니다.

그러나 이 회복에는 대가가 따릅니다. Mark Jenkins CFO는 도매-소매 스프레드 축소로 인해 2분기 소매 총이익에 차량당 $100~$200의 불리한 요인(headwind)이 있을 것이라고 지적했지만, 동시에 소매 판매 대수와 조정 EBITDA 모두에서 전분기 대비 사상 최고 기록을 달성할 것이라고 전망했습니다.

Carvana는 또한 5월 6일에 5대 1 주식 분할을 실행했으며, 6월 29일에는 Russell Top 200 지수와 Growth 벤치마크에 편입되었습니다. 이러한 움직임은 재정비 실수 이후 시장 가치가 얼마나 확장되었는지를 반영합니다.

Carvana 주식, 월가 목표가가 현재가 대비 $22 높은 가운데 매수 의견이 우세한 분포 유지

월가의 Carvana 주식에 대한 합의는 강세적입니다. 21명의 애널리스트 중 매수 등급 10건, outperform 등급 6건에 비해 보유 등급 7건, 매도 등급 1건입니다. $92의 평균 목표가는 7월 14일 종가 $70 대비 약 30% 높은 수준이며, $93의 중간값 목표가는 월가가 할인된 시나리오 근처에 모여 있지 않음을 확인시켜 줍니다. 이 목표가는 이미 3월 분기 시작 전 $86에서 오늘날 $92로 상승했으며, 이 재평가 패턴은 1분기 실적 발표 전부터 시작되었습니다.

월가, Carvana의 조정 EBITDA가 2027년까지 25% 이상의 성장률을 유지할 것으로 전망

Carvana의 1분기 조정 EBITDA 6억 7200만 달러는 합의치의 시작점에 불과합니다. 애널리스트들은 이 수치가 6월 분기에는 7억 7000만 달러, 9월 분기에는 8억 2000만 달러에 도달할 것으로 보고 있으며, 둘 다 전년 동기 대비 27% 이상 성장한 수치입니다.

12월까지는 추정치가 약간 낮아져 7억 4000만 달러로 전년 동기의 재정비 문제가 있었던 분기 대비 여전히 45% 급등한 수준입니다. 합의치는 이후 조정 EBITDA가 2027년 3월 분기에 8억 6000만 달러, 2027년 6월 분기에는 10억 달러에 도달할 것으로 예상합니다.

이러한 추세는 EBITDA 마진이 1분기 최저치인 10.4%에서 계속 상승할 것이라고 가정하며, 합의치는 6월 분기 11%, 9월 분기 11%, 12월 분기에는 다시 10%로 하락했다가 내년 6월까지 12%에 도달하는 것으로 모델링하고 있습니다. 경로는 직선이 아니지만, 합의가 모인 방향은 분명합니다.

2027년 6월 분기 EBITDA 추정치 10억 달러는 동시에 가장 명확한 시험대 역할을 합니다. 이를 달성한다면, 재정비 문제 해결은 단일 분기의 반등이 아닌 구조적인 개선으로 읽힐 것입니다.

TIKR, Carvana 주식을 $154로 평가하며 완전한 마진 회복을 가정

TIKR의 중간 시나리오 모델은 Carvana를 2030년 12월까지 $154로 평가하며, 이는 현재가 $70에서 119%의 총 수익률을 의미하거나 4년 반 동안 연간 19%의 수익률에 해당합니다.

이 수익 프로필은 Carvana를 일반적인 전문 소매 업체보다 훨씬 앞서게 하며, 이러한 규모의 성장과 마진 재평가 이야기가 함께 나타나는 경우는 드뭅니다.

목표가는 이미 숫자에 나타나고 있는 동일한 EBITDA 추세에 기반합니다: 재정비 문제 해결이 4분기 실수 이전부터 Carvana가 제시해 온 13.5%의 장기 목표를 향해 복리 효과를 내면서 마진이 1분기 최저치인 10.4%에서 상승하는 것입니다.

Carvana Co.에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 숫자를 직접 살펴보는 것입니다. TIKR은 전문 애널리스트들이 정확히 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 금융 데이터에 대한 무료 접근권을 제공합니다.

Carvana Co. 주식을 불러오면 수년간의 과거 재무제표, 월가 애널리스트들이 앞으로의 분기 매출과 수익에 대해 무엇을 기대하는지, 가치 평가 배수가 시간에 따라 어떻게 움직였는지, 그리고 목표가가 상향 또는 하향 추세인지 확인할 수 있습니다.

Carvana Co.와 관심 있는 다른 모든 주식을 함께 추적할 수 있는 무료 관심 종목 목록을 만들 수 있습니다. 신용카드 불필요. 스스로 결정하는 데 필요한 데이터만 제공합니다.

TIKR에서 CVNA 주식을 분석하는 전문 도구에 무료로 접속하세요 →

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 매수하는 주식을 확인하여 스마트 머니를 따라가세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼으로 5분 만에 주식을 분석하세요.

- 더 많은 돌을 뒤집을수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 최고 투자자 보유 종목 등을 검색하세요.

면책 조항:

TIKR의 기사는 TIKR이나 저희 콘텐츠 팀의 투자 또는 재정 조언 역할을 하거나 특정 주식의 매수/매도를 권장하기 위한 것이 아님을 유의해 주시기 바랍니다. 저희는 TIKR Terminal의 투자 데이터와 애널리스트 추정치를 기반으로 콘텐츠를 작성합니다. 저희 분석에는 최근의 기업 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 모든 주식에 대해 어떠한 포지션도 보유하고 있지 않습니다. 읽어주셔서 감사합니다, 행운 있는 투자 되세요!