브로드컴 주식의 주요 지표

- 오늘의 주가 변동률: 6%

- 52주 등락폭: 244달러 ~ 495달러

- 평가 모델 목표 주가: 407달러

- 예상 상승 여력: 8%

TIKR을 통해 브로드컴(Broadcom Inc.)과 같은 관심 종목을 분석해 보세요 (무료) >>>

무슨 일이 있었나요?

브로드컴(Broadcom Inc.) 주가는 오늘 약 6% 상승했으며, 최근 주당 409달러 선에서 거래되고 있습니다. 이는 6월 급격한 조정 이후 투자자들이 시장에서 가장 중요한 AI 인프라 기업 중 하나인 이 회사에 다시 관심을 보였기 때문입니다. 브로드컴의 AI 칩 실적 전망이 월가의 높은 기대치를 약간 밑돌면서 주가는 압박을 받았으나, 시장이 해당 기업의 맞춤형 AI 칩 수요, VMware 소프트웨어 성장세, 그리고 견실한 마진에 다시 주목하면서 매수세가 돌아왔습니다.

오늘 주가가 상승한 것은 JP모건(JPMorgan)의 낙관적인 보고서 업데이트 덕분에 투자자들이 최근의 매도세를 브로드컴의 실제 AI 성장 전망에 비해 지나치게 가혹한 것으로 인식하게 되었기 때문이다. JPMorgan은 브로드컴의 맞춤형 AI 칩 시장 지위, 첨단 패키징 역량, IP 포트폴리오, 실행 실적, 그리고 구글 TPU와의 오랜 협력 관계를 근거로 ‘Overweight’ 등급과 580달러의 목표 주가를 유지했다. 이번 분석 보고서가 주목받은 이유는, 브로드컴의 3분기 총 매출 전망치 294억 달러는 여전히 견조했음에도 불구하고, 3분기 AI 칩 매출 전망치 160억 달러가 애널리스트들의 기대치를 소폭 밑돌자 주가가 하락했기 때문이다.

2분기 실적 발표에서 브로드컴은 투자자들에게 2026년 AI에 대한 더욱 강력한 전망을 제시했는데, 총 매출은 사상 최대인 222억 달러에 달하고, AI 반도체 매출은 143% 증가한 사상 최대치인 108억 달러를 기록했으며, 해당 분기 AI 수주액은 300억 달러를 넘어설 것으로 전망했다. 홉 탄(Hock Tan) CEO는“XPU와 네트워킹에 대한 수요는 그야말로 끝이 없다”고말했으며,브로드컴은 3분기 AI 반도체 매출이 200% 이상 증가한 160억 달러, 2026년 연간 AI 반도체 매출이 560억 달러에 달할 것으로 전망했다.XPU는 대형 클라우드 고객을 위해 제작된 맞춤형 AI 가속기인 반면, TPU는 구글이 개발한 동종 칩으로, 이로 인해 브로드컴은 AI 컴퓨팅 인프라 구축의 핵심 공급업체로 자리매김했다.

기관 투자자들의 동향은 이 소식에 또 다른 의미를 더했으나, 포지션은 엇갈렸다. 고담 자산운용(Gotham Asset Management)은 브로드컴 지분을 3.8% 늘려 약 1억 1,600만 달러 상당의 333,654주를 보유하게 되었으며, 엘리먼트 캐피털 매니지먼트(Element Capital Management)는 약 600만 달러 상당의 신규 포지션을 개설했고, 에볼브 프라이빗 웰스(Evolve Private Wealth)는 약 2,000만 달러 상당의 신규 포지션을 개설했다. 다른 기관들은 보유량을 줄였으나, Bamco와 Clough Capital의 신규 매수 소식은 브로드컴이 여전히 기관 투자자들의 주요 AI 인프라 보유 종목임을 보여주었다. 이는 브로드컴이 더 이상 단순한 반도체주가 아니라 맞춤형 AI 가속기, AI 네트워킹 칩, VMware 인프라 소프트웨어가 결합된 기업으로, AI 칩 분야에서는 엔비디아(Nvidia), 맞춤형 실리콘 분야에서는 마벨(Marvell), 가속기 분야에서는 AMD, 네트워킹 분야에서는 시스코(Cisco)와 경쟁하고 있기 때문에 중요한 의미다.

브로드컴(Broadcom Inc.)의 가치를 즉시 확인하세요 (TIKR 이용 시 무료) >>>

브로드컴의 주가는 적정 수준인가?

평가 가정 하에, 이 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 약 30%

- 영업 마진: 약 55%

- 목표 주가수익비율(P/E): 약 24배

AI 반도체 및 VMware 소프트웨어 시장이 지속적으로 확대됨에 따라 브로드컴의 매출 전망은 여전히 밝으며, 매출액은 2025 회계연도의 약 640억 달러에서 2030 회계연도까지 약 1,480억 달러로 증가할 것으로 예상됩니다.

이 모델은 목표 주가를 407달러로 추정하고 있으며, 이는 평가 모델의 최근 종가인 377달러 대비 약 8%의 상승 여력을 시사합니다. 따라서 이 주식은 심하게 저평가된 것보다는 적정 가치에 근접해 있는 것으로 보입니다.

브로드컴(Broadcom Inc.)에 대한 애널리스트들의 성장 전망 및 목표 주가를 확인하세요(무료) >>>

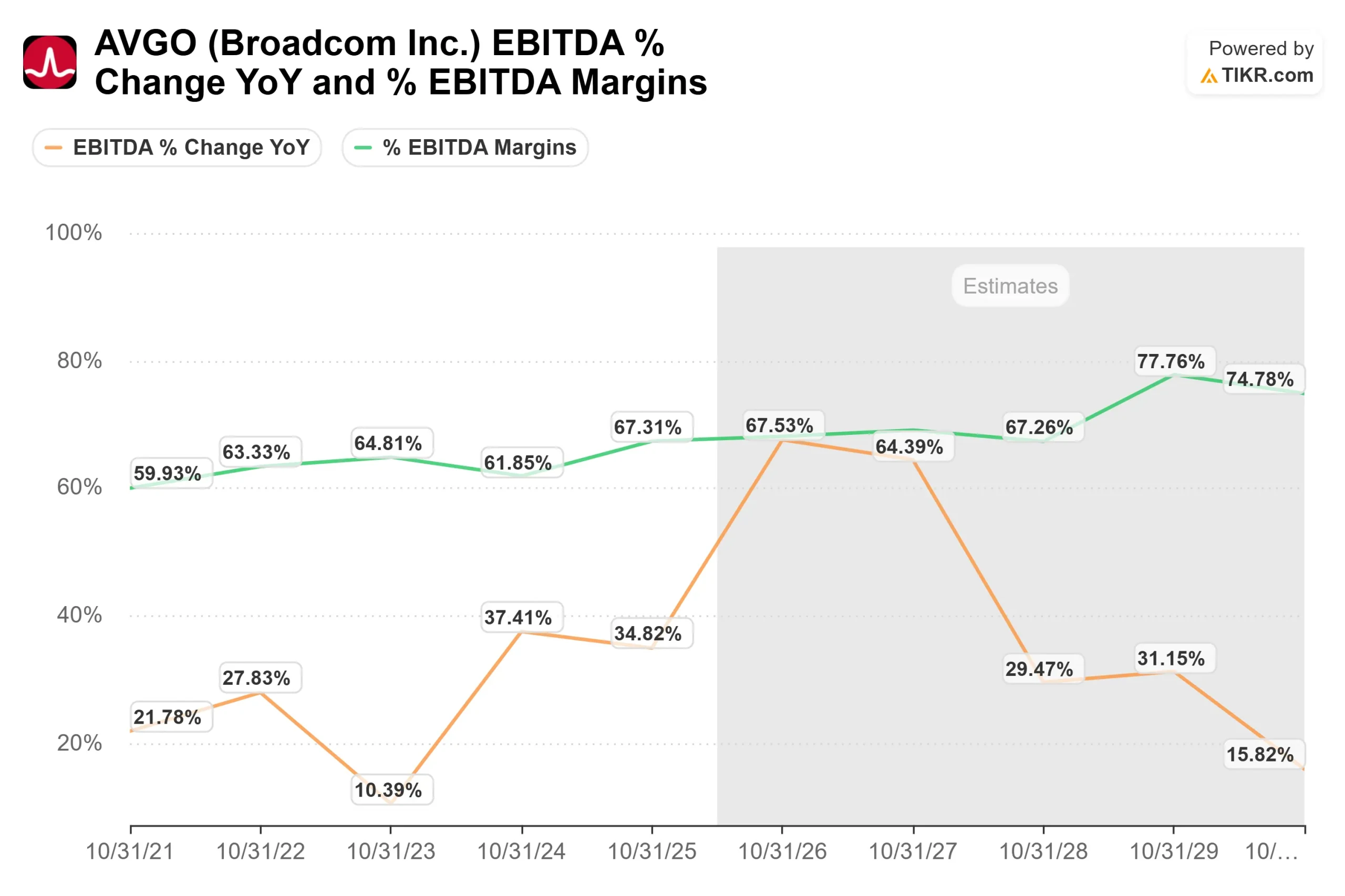

브로드컴의 EBITDA 마진 구조는 이 주식이 여전히 프리미엄 평가를 받는 주요 이유이며, AI 반도체 수요가 확대되고 VMware가 반복적인 소프트웨어 매출을 더 확보함에 따라 수익성은 높은 수준을 유지할 것으로 예상됩니다.

이러한 결론이 중요한 이유는 브로드컴이 이미 프리미엄 AI 인프라 선도 기업처럼 거래되고 있기 때문입니다. 현재 P/E 비율은 98배에 달해, 40배 수준인 시스코(Cisco)보다는 높지만, 113배에 가까운 마벨(Marvell)이나 175배에 가까운 AMD와 같은 더 높은 평가를 받는 AI 관련 동종 기업들보다는 낮은 수준입니다. 엔비디아(Nvidia) 의 주가수익비율은 32배 수준으로 더 낮게 형성되어 있는데, 이는 브로드컴의 현재 평가가 이미 AI 매출 실적과 VMware의 마진 강세에 대한 높은 기대감을 반영하고 있음을 보여줍니다.

내년의 전망은 브로드컴이 하이퍼스케일러의 수요를, 특히 대규모 AI 데이터 센터를 구축 중인 주요 고객들로부터 더 큰 규모의 맞춤형 AI 칩 및 네트워킹 주문으로 계속 전환해 낼 수 있느냐에 크게 좌우될 것입니다.

VMware 인수가 중요한 또 다른 이유는, 갱신율 개선, 구독 요금 인상, 비용 관리 강화 등을 통해 소프트웨어 마진을 높은 수준으로 유지하면서 브로드컴이 칩 경기 사이클에 대한 의존도를 낮출 수 있기 때문이다.

현재 수준에서 브로드컴은 적정 가치로 평가되며, 향후 수익은 주가수익비율(P/E) 확대보다는 AI 매출 실적, VMware의 현금 흐름, 그리고 마진 관리에 더 크게 좌우될 것으로 보입니다.

브로드컴 주가는 현재 수준에서 얼마나 더 상승할 수 있을까요?

투자자들은 TIKR의 ‘새로운 평가 모델(New Valuation Model)’ 도구를 사용하여 1분도 채 걸리지 않는 시간 내에 브로드컴의 잠재적 주가, 즉 어떤 주식이 가질 수 있는 가치를 추정할 수 있습니다.

다음과 같은 세 가지 간단한 정보만 입력하면 됩니다:

- 매출 성장률

- 영업 마진

- 목표 주가수익비율(P/E)

이를 바탕으로 TIKR은 강세, 기준, 약세 시나리오별 잠재 주가와 총 수익률을 계산해 주므로, 해당 주식이 저평가되었는지 과대평가되었는지 빠르게 파악할 수 있습니다.

어떤 수치를 입력해야 할지 잘 모르겠다면, TIKR이 애널리스트들의 컨센서스 추정치를 바탕으로 각 입력값을 자동으로 채워주므로, 빠르고 신뢰할 수 있는 출발점을 얻을 수 있습니다.