콘스텔레이션 에너지 주식의 주요 포인트

- 콘스텔레이션 에너지는 1월 칼파인 코퍼레이션을 인수한 데 이어 2026년 1분기 매출이 전년 동기 대비 64% 증가한 111억 2천만 달러를 기록했다고 밝혔다.

- 2026년 1분기 영업이익은 24억 4,000만 달러를 기록해 전년 동기 대비 431% 증가했습니다.

- 2026년 1분기 영업이익률은 2025년 1분기 7%에서 22%로 확대되었으며, 이는 회사 분사 이후 역사상 가장 급격한 분기별 마진 회복세를 기록한 것입니다.

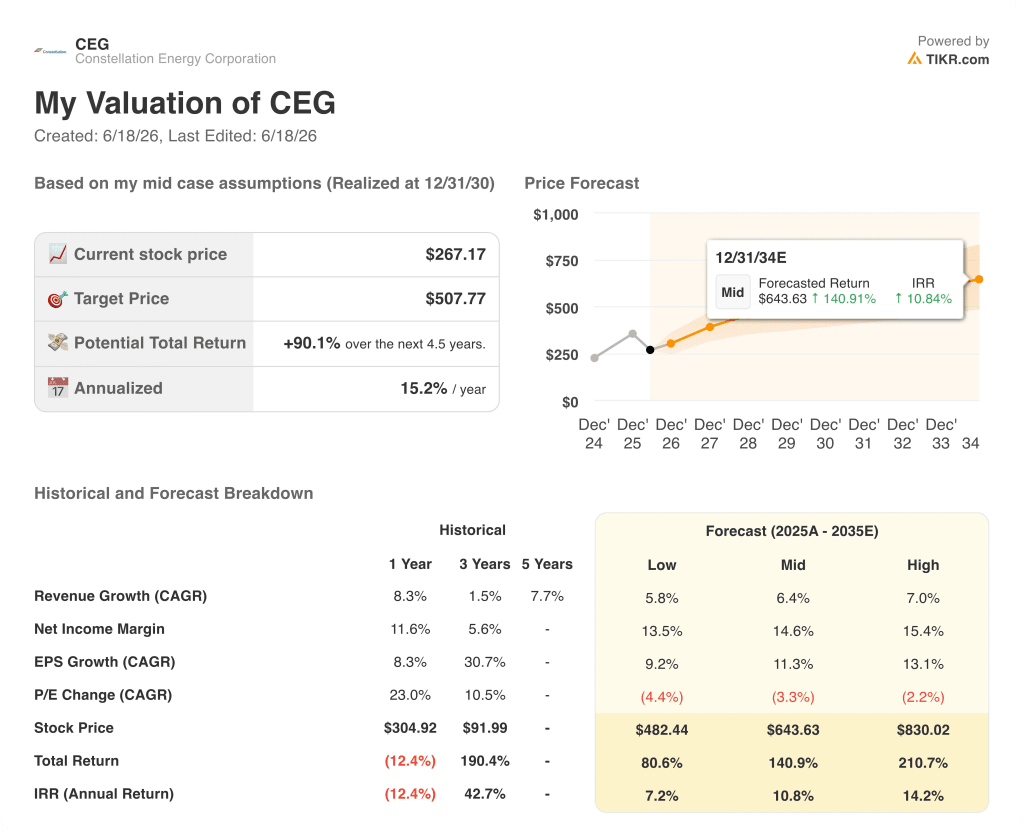

- TIKR의 모델에 따르면, 2030년 12월까지 콘스텔레이션 에너지(Constellation Energy) 주가는 약 508달러에 달할 것으로 예상되며, 이는 현재 주가 대비 약 90%의 총수익률을 시사합니다.

콘스텔레이션 에너지, 영업이익 431% 급증: 시장은 여전히 이 신규 사업을 저평가하고 있는가?

미국 최대 원자력 발전 사업자인 콘스텔레이션 에너지(CEG)는 2026년 1월 160억 달러 규모의 캘파인(Calpine) 인수를 완료한 후, 2026년 1분기 조정 영업이익을 주당 2.74달러로 발표했습니다.

CEG의 무배출 원자력 발전 설비와 칼파인의 천연가스 및 지열 자산을 결합한 이번 칼파인 인수를 통해 콘스텔레이션은 순수 원자력 운영사에서 55기가와트의 설비 용량을 보유한 미국 최대 민간 전력 생산 기업으로 변모했다.

해당 분기의 매출은 111억 2천만 달러를 기록했다.

이 수치는 월가의 예상치인 86억 9천만 달러를 크게 상회했으며, 이러한 성장은 거의 전적으로 연결 손익계산서에 칼파인 자산이 편입된 데 기인한 것이다.

이 회사의 원자력 발전소는 해당 분기 동안 92%의 설비 가동률을 기록하며 4,000만 메가와트시의 탄소 제로 전력을 생산했습니다.

복합 화력 및 열병합 발전 설비는 추가로 2,300만 메가와트시를 생산했습니다.

조 도밍게즈(Joe Dominguez) CEO는 1분기 실적 발표 컨퍼런스 콜에서 “당사의 장기 전망은 매우 밝습니다. 인플레이션에 따라 증가하는 원자력 생산 세액 공제, 우수한 거래 상대방과의 장기 계약, 그리고 견고한 고객 마진 등 명확한 성장 동력을 바탕으로 2029년까지 기본 수익 성장률이 20%를 상회할 것으로 예상됩니다.”

또한 콘스텔레이션은 해당 분기 동안 주당 평균 약 285달러에 약 120만 주를 자사주 매입했습니다.

이 회사는 2026년 연간 조정 영업이익 전망치를 주당 11~12달러로 재확인했으며, 데이터 센터 고객들의 예상 자본 지출에서 하이퍼스케일러 수요 파이프라인이 전년 대비 약 75% 성장하고 있다고 언급했다.

CEG의 영업이익률 22% 달성: 전환점을 이끈 요인과 지속 가능성

2026년 1분기 매출은 111억 2천만 달러를 기록하여 전년 동기 대비 64% 증가했습니다.

총 영업 비용은 86억 8천만 달러로 증가했으며, 이는 새로 인수한 캘파인(Calpine) 자산의 전체 비용 구조를 처음으로 반영한 결과입니다.

당기 영업이익은 24억 4천만 달러를 기록했습니다.

이는 사업체가 훨씬 가볍지만 확장성이 낮은 비용 구조를 지닌 독립 원자력 운영사였던 2025년 1분기의 0.46억 달러에 비해 431% 증가한 수치입니다.

2026년 1분기 영업이익률은 22%를 기록했습니다.

이는 2025년 1분기의 7%에 불과했던 마진과 비교할 때, 캘파인의 높은 매출 기여도가 아직 이에 상응할 만큼 완전히 확장되지 않은 운영 비용 구조에 반영되면서 15포인트 확대된 수치입니다.

2026년 1분기 22%의 마진은 CEG가 이 데이터 시리즈에서 기록한 가장 높은 분기 영업이익률로, 캘파인의 비용이 손익계산서에 반영되기 전인 2024년 3분기에 기록된 22%와 동일한 수준입니다.

현재 손익계산서에서 제기되는 의문은, 1분기에 63억 5천만 달러에 달한 캘파인의 연료비 및 전력 구매비를 주축으로 하는 새로운 비용 구조가 22%의 마진 수준을 유지할지, 아니면 계절적 요인으로 매출이 정상화됨에 따라 마진이 축소될지 여부입니다.

CEG는 영업 마진에서 NEE와 VST에 이어 3위를 차지했으며, NRG는 4%로 이 그룹의 최하위를 기록했습니다.

콘스텔레이션 에너지(Constellation Energy)는 2026년 1분기에 22%의 영업이익률을 기록하며, 같은 분기 4%를 기록한 NRG 에너지(NRG)와 27%를 기록한 비스트라(Vistra)를 앞질렀다.

한편, 넥스트에라 에너지(NEE)는 2026년 1분기에 30%의 영업이익률을 기록하며, 이 데이터 시리즈의 모든 분기 동안 동종 업계 대비 선두 자리를 유지했다.

CEG의 2026년 1분기 22% 마진은 2025년 1분기에 기록했던 7%의 최저점에서 회복된 수치로, 당시 캘파인(Calpine) 인수 전의 비용 구조는 이를 상쇄할 만한 매출 규모 없이 원자력 관련 간접비를 떠안고 있었습니다.

NRG는 지난 8개 분기 동안 1%에서 21% 사이의 변동폭을 보였으며, 이는 그룹 내에서 가장 변동성이 큰 마진 양상으로, 소매 중심의 사업 모델과 원자재 비용 변동성에 대한 노출을 반영한 결과입니다.

Vistra(VST)는 2024년 3분기에 41%를 기록한 후 2026년 1분기에 27%에 도달했는데, 이러한 마진 축소는 CEG가 현재 반대 방향에서 헤쳐 나가고 있는 ‘정점 이후 정상화’ 동향을 그대로 반영한 것이다.

콘스텔레이션 에너지 주가는 267달러로 저평가되었는가? TIKR의 508달러 목표가는 그 격차가 실재함을 시사한다

TIKR의 모델에 따르면 콘스텔레이션 에너지의 2030년 12월 가치는 약 508달러로 평가되며, 이는 현재 주가 267달러 대비 약 90%의 총수익률, 즉 연평균 약 15%의 수익률을 시사합니다.

2026년 1분기에 이미 눈에 띄기 시작한 영업이익률의 전환점은, 해당 수준의 목표치를 달성 가능하게 만드는 손익계산서상의 메커니즘입니다.

콘스텔레이션의 장기 가이던스는 원자력 생산 세액 공제, 칼파인(Calpine)의 통합 비용 구조, 그리고 증가하는 장기 데이터 센터 계약 포트폴리오를 기반으로 2029년까지 연간 20%를 상회하는 기초 수익 성장을 전망하고 있으며, 이는 1분기 마진 확대가 보여주기 시작한 바로 그 영업 레버리지 역학입니다.

이 목표가 달성되기 위한 전제 조건은 2026년 1분기에 달성한 22%의 영업이익률이 계절적 및 규제적 변동에도 불구하고 지속 가능하다는 점이며, 캘파인 인수 후 첫 분기의 유리한 매출 시기에 의해 일시적으로 정점을 찍은 것이 아니어야 한다는 것입니다.

TIKR 모델은 508달러의 목표 주가를 정당화하기 위해 콘스텔레이션이 각 기간마다 달성해야 할 실적을 정확히 제시합니다. TIKR에서 무료로 직접 수치를 확인해 보세요 →

콘스텔레이션 에너지 코퍼레이션에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

콘스텔레이션 에너지 코퍼레이션 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 향후 분기 매출 및 이익을 어떻게 전망하는지, 평가 배수가 시간 경과에 따라 어떻게 변동했는지, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 콘스텔레이션 에너지 코퍼레이션은 물론, 관심 있는 다른 모든 종목을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.

TIKR에서 CEG 주식을 분석할 수 있는 전문 도구를 무료로 이용하세요 →

콘스텔레이션 에너지는 데이터 센터 수요에 대해 어떤 입장을 밝혔나요?

도밍게즈는 1분기 실적 발표 전화 회의에서 2026년 하이퍼스케일러의 예상 자본 지출이 전년 대비 약 75% 증가할 것으로 전망했으며, 콘스텔레이션은 이러한 수요를 확보하기 위해 PJM의 계통 연계 대기열에 약 5,000메가와트의 신규 발전 용량을 신청했다고 밝혔습니다.