重要なポイント

- プロロジスは、厳しい市場環境にもかかわらず、好調な運営実績を維持しながら、開発の拡大に焦点を当てた包括的な戦略を実行している。

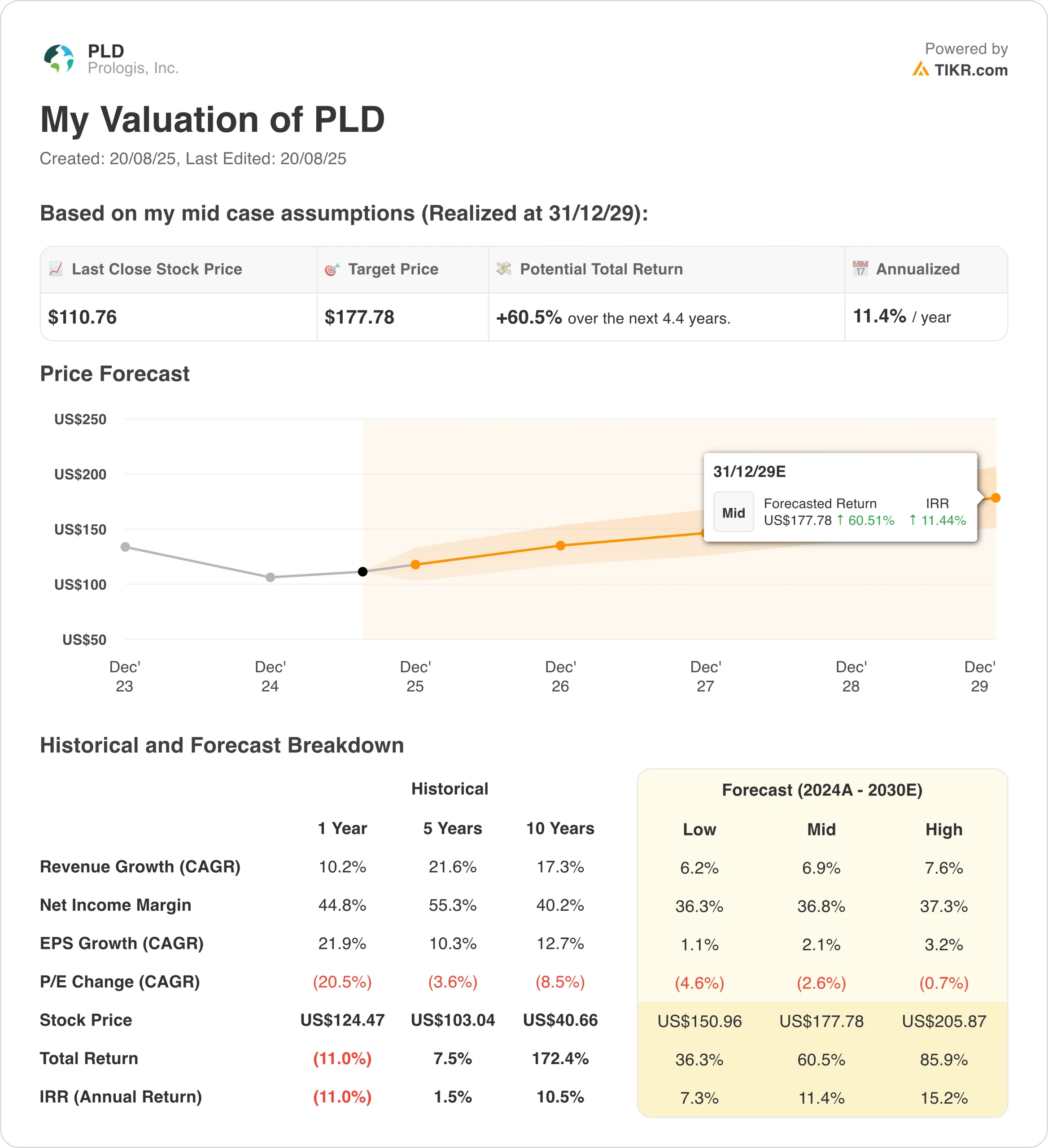

- PLD株は、当社の評価前提に基づけば、2027年末までに1株当たり144ドルに達する可能性がある。

- これは、今日の株価111ドル/株から30%のトータルリターンを意味し、今後2.4年間の年率リターンは12%である。

無料レポートをご覧ください:ウォール街の成長予測に基づくアップサイドを持ち、市場を打ち負かすリターンをもたらす可能性のある、割安なコンパウンド企業5社(TIKRにご登録ください。

プロロジス(PLD)は、戦略的な開発リーダーシップと卓越した運営を通じて、産業用不動産セクターの新たなパフォーマンスベンチマークを確立している。この不動産投資信託は、グローバルな物流不動産プラットフォームと拡大するデータセンター機能を組み合わせ、サプライチェーン・インフラストラクチャ全体で進化する顧客需要を取り込んでいる。

ロジスティクス不動産のリーダーである同社は、産業施設、データセンター、エネルギー・ソリューションを網羅する包括的なポートフォリオを通じて、19カ国の顧客にサービスを提供している。その範囲は、従来型の倉庫や配送センターから、専門的なビルド・トゥ・スーツ型の開発や、ハイパースケールの顧客をサポートする高度なデータセンター施設まで多岐にわたる。

PLDの株価は、第2四半期に9億ドルを超える新規開発着工を達成し、その65%がビルド・トゥ・スーツで、上半期のビルド・トゥ・スーツの着工額としては過去最高の11億ドルを達成するなど、並外れた開発モメンタムから恩恵を受けている。

ハミド・モガダム最高経営責任者(CEO)の下でのプロロジスの戦略的変革は、データセンター、エネルギー・ソリューション、長期的なサプライチェーンの進化を支える高度な物流施設など、包括的な開発能力を構築する一方で、消費地での顧客へのサービスに重点を置いている。

歴史的水準に達した1億3,000万平方フィートのリース・パイプライン、2.2ギガワットのデータセンター事業拡大、1ギガワットの太陽光発電に迫るエネルギー・プラットフォームなどの取り組みにより、プロロジスは包括的な市場リーダーシップを構築し続けている。

PLD株には、市場賃料と再調達価格との間に20%以上の開きがあり、将来的な賃料の伸びが期待できること、新たな行動の偏りを反映した顧客との対話が活発であること、戦略的な資本プラットフォームの開発により新たな投資ビークルの機会が創出されること、といった追い風もある。

PLD株が2027年まで堅調なリターンを実現できる理由は、同社が市場でのリーダーシップを獲得し、開発能力をグローバルに拡大するためである。

プロロジスのアナリストによる全成長予測と予想を見る(無料) >>

PLDの株価モデル

我々は、PLDの開発におけるリーダーシップと、ロジスティクス、不動産、データセンターの各分野における市場機会の拡大に基づくバリュエーションを前提に、PLD株の上昇ポテンシャルを分析した。

プロロジスの多角的な開発戦略は、複数の成長ベクトルを提供する一方、顧客中心のアプローチは、強力な実行力が物流不動産カテゴリーにおける市場シェア拡大と価値創造を促進することを実証している。

年間売上成長率7.2%、営業利益率46.7%、正規化PER35倍という予測に基づき、PLD株は111ドル/株から144ドル/株まで上昇する可能性があるとモデルは予測している。

これは、今後2.4年間で30%のトータル・リターン、年率12.0%のリターンとなる。

TIKRのバリュエーション・モデルでPLD株を今すぐ無料評価(割安株を素早く検索) >>> PLD株を今すぐ無料評価(割安株を素早く検索

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算することができる。

これがPLDのストックに使ったものだ:

1.収益の伸び:7.2

プロロジスの第2四半期の業績は好調で、コアFFOは予想を上回り、厳しい市場環境を乗り切りながら、記録的なビルド・トゥ・スーツの開発活動を達成した。

成長を牽引したのは、戦略的開発の拡大、データセンター事業の勢い、および規律ある資本配分と卓越した事業運営を維持しつつ消費センターでの顧客対応に引き続き注力したことであった。

PLDは、歴史的に高いリース・パイプライン、フォーチュン500の顧客からの継続的なビルド・トゥ・スーツ需要、データセンター機能の拡大から勢いを見込んでいる。

プロロジスの実績ある開発戦略遂行能力を反映し、7.2%の業績予想とした。これは、オペレーショナル・エクセレンスと顧客重視のプラットフォーム開発を通じて持続可能な競争優位性を構築するプロロジスの能力によるものである。

2.営業利益率47%

プロロジスは、強力な経営指標と規律あるコスト管理により、利益率の拡大を支えながら、卓越した収益性を維持している。

プラットフォームの活用と戦略的投資を通じて業務効率に注力することで、マージンの持続可能性を支えている。

経営陣は戦略的成長分野への投資を目標としており、これは規律ある資本配分を反映したもので、収益性と市場でのリーダーシップおよび長期的な競争力とのバランスを図っている。

3.出口PER倍率:35倍

PLDの株価は、市場でのリーダー的地位と、ロジスティクス、不動産、データセンターの各分野における対処可能な市場機会の拡大を反映し、プレミアム倍率で取引されている。

プロロジスのプラットフォームの優位性と実績ある実行力を考慮し、成長志向のバリュエーション・レベルを維持する。

あらゆる銘柄を評価する独自の評価モデルを構築する(無料です!) >>

物事が良くなったり悪くなったりしたらどうなるか?

2030年までのPLDストックの様々なシナリオは、実行と物流不動産市場の回復に基づき、様々な結果を示している:(これらは推定であり、リターンを保証するものではない:)

- ローケース:需要回復の鈍化と競争圧力 → 年間7%のリターン

- ミッドケース:成功した開発の実行と市場でのリーダーシップ → 年間11%のリターン

- 高いケース:力強い需要の伸びとプラットフォームの拡大 → 年間15%のリターン

保守的なケースであっても、PLD株は市場でのリーダーシップと、卓越した事業運営を維持しながら市場サイクルを通じて実行する実証済みの能力に支えられた魅力的なリターンを提供する。

プロロジスが開発機会の拡大に成功し、データセンターの拡大や顧客との関係強化から十分な利益を得ることができれば、上昇シナリオは好業績をもたらす可能性がある。

あらゆる銘柄のアナリストによる成長予測と目標株価を見る(無料です!) >>

ウォール街のアナリストは、市場破りの可能性を秘めた5つの割安複合企業に強気

TIKRは、割安と思われ、過去に市場を打ち負かし 、アナリストの予測に基づき1~5年のスケジュールでアウトパフォームし続ける可能性のある5つのコンパウンド企業に関する新しい無料レポートを発表した。

その中には、5つの高品質なビジネスが紹介されている:

- 力強い収益成長と持続的な競争優位性

- 将来収益と期待収益成長率に基づく魅力的なバリュエーション

- アナリスト予想とTIKRのバリュエーション・モデルに裏付けられた長期的な上昇ポテンシャル

こうした銘柄は、特に割安で取引されている間につかまえれば、長期的に大きなリターンをもたらす可能性がある。

長期投資家であれ、公正価値より低い価格で取引されている優良企業を探している投資家であれ、本レポートはハイサイドの機会を見出すのに役立つだろう。

TIKRに登録し、5つの割安なコンパウンド会社に関する完全レポートを無料で入手するには、ここをクリックしてください。

新しい機会をお探しですか?

- 、億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。 、賢いマネーを追いかけることができる。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析。

- 岩をひっくり返せばひっくり返すほど…チャンスは広がる。TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!