Mastercardの主要統計

- 52週レンジ: $465 ~ $602

- 現在の株価: $472

- ストリートの平均ターゲット: $647

- ストリート・ハイ・ターゲット:735ドル

- アナリストコンセンサス:買い29人、アウトパフォーム7人、ホールド3人

- TIKRモデル目標株価(2030年12月):856ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

マスターカードの株価は第1四半期の予想を上回ったが、その後下落した。

マスターカード・インコーポレーテッド(MA)は、150以上の通貨で信用リスクを負わずに取引を処理する世界的な決済ネットワークで、2026年第1四半期の調整後EPSを4.60ドルと発表し、アナリストのコンセンサス4.40ドルを上回った。

その反動で、この日の株価は3%下落した。

市場が売ったのは国境を越えた旅行だった。

サチン・メーラCFOは第1四半期の電話会議で、マスターカードは3月から中東紛争がクロスボーダー旅行に与える影響を見始めており、クロスボーダーの取扱高の伸びは前年同期の15%から13%に鈍化していると述べた。

地理的なエクスポージャーはあるが、限定的である:Mehra氏は、GCCとイスラエルを合わせると、Mastercardのグローバル・クロスボーダー・ボリューム(インバウンドとアウトバウンド両方)の約6%に相当すると指摘した。

付加価値サービス・ソリューション部門は、セキュリティ、トークン化、AIを活用したアナリティクス、紛争解決などをカバーするセグメントで、第1四半期は為替変動を伴わないオーガニックベースで18%成長した。

マイケル・ミーバック最高経営責任者(CEO)は5月28日のバーンスタイン・カンファレンスで、個人消費の伸びは5月の最初の2週間も続いていると述べ、マスターカードのネットワーク指標全体の傾向は「安定しているか、やや良い」と説明した。

マスターカードは第1四半期に40億ドル、4月27日までにさらに17億ドルの自社株買いを行ったが、メーラ氏は自社株買いのペースを加速させた理由として、現在の株価を明確に挙げた。

同社は通期の調整後純収益成長率について、為替中立ベースで2桁台後半から10桁台前半という見通しを維持し、年初に発表したガイダンスから変更しなかった。

Mastercardのクロスボーダー取扱高の動向と第2四半期の業績予想を、回復データに合わせてリアルタイムで追跡 - TIKRでMAの実績とフォワード予想を無料でご覧いただけます。

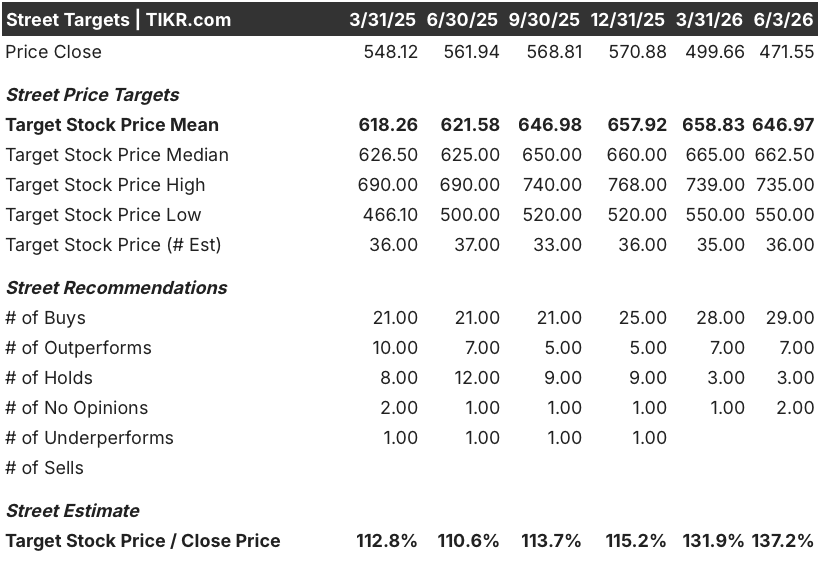

暴落にもかかわらず、36人のアナリストがMA株を「買い」と評価する理由

マスターカード株の暴落は、ウォール街の確信を動かしていない。

MAを担当する39人のアナリストのうち36人が買い相当の評価を持っており、平均目標株価は約647ドルと、現在の株価からおよそ37%の上昇を示唆している。

その確信を裏付ける収益の軌跡は一貫している:2026年第1四半期のノーマライズドEPSは4.60ドルで、2025年第1四半期の3.73ドルから前年同期比23.3%増、コンセンサスでは2026年第2四半期のEPSは5ドル前後と予想されており、前年同期比で約15%の成長となっている。

さらに先を見ると、コンセンサスでは2026年第3四半期のEPSは約5ドル、第4四半期は約5ドルで、通年では21ドルになると予想されており、アナリストは2027年まで2桁のEPS成長が続くと予想している。

J.P.モルガンのチームは、目標株価を655ドルとするオーバーウェイトのレーティングを持ち、中東紛争が第2四半期の成長の重荷となる見込みであることを認めたが、エクスポージャーの限定と明確な情報開示を理由に、その影響は管理可能であると述べた。

TDコーウェンは買い、目標株価671ドルで、ステーブルコインとエージェント・コマースに関する明確なメッセージングと、より迅速な導入が、不確実性を減らし、継続的な成長をサポートすると述べた。

第1四半期以降、戦略的なストーリーは拡大している:Mastercardが計画しているBVNKの買収は、デジタルアセットレール全体で送受信、保管、変換機能を持つステーブルコインのインフラプラットフォームであり、同社が現在規模的に参加していない市場で収益源を追加するものである。

マスターカードは5月、米国の取引サービス部門でニューヨーク州金融サービス局のビットライセンスを取得し、規制対象のデジタル通貨決済サービスの前提条件をクリアした。

現在の株価では、有機VAS成長率18%を達成し、第1四半期のあらゆる予想を上回り、通期ガイダンスを維持し、このペースで資本を投下している事業は、中東の逆風が永続的であるかのような価格となっており、マスターカードの株価はこの水準では割安である。

MA株はVISAやアメリカン・エキスプレスよりもEPSの伸びが速く、価格ベースでは両社を下回って取引されている。

Mastercard株は、最も近い同業2社の中でEPSが最も高い:2026年第1四半期のMAのEPSは4.60ドルで、アメリカン・エキスプレス(AXP)の3.99ドル、ビザ(V)の3.10ドルを上回った。

コンセンサスでは、2026年第2四半期のEPSはMAが5ドル前後、AXPが4ドル前後、VISAが3ドル前後と予想されており、この差はマスターカードのネットワーク成長の速さ、VAS収益の構成比の高さ、自社株買いプログラムの加速による株式数の減少の複合効果を反映している。

2027年を見据えた場合、MAのEPSは四半期ベースで約6ドルに達すると予想され、これに対してAXPは約5ドル、Vは約4ドルで、収益のリードは縮小するどころか拡大していることを示唆しています。

Mastercard株は2026年に割安か?TIKRモデルがMAに示すもの

TIKRの基本ケースでは、Mastercardの株価は2030年12月までに約856ドルと評価され、現在の株価472ドルから約82%のトータルリターン、つまり約4.6年間の年率換算で約14%ということになります。

ミッドケースでは、収益が年率約9%で成長し、純利益マージンが約47%、EPSが年率約11%で成長すると想定していますが、これはMastercardの過去5年間のEPS年率約22%から緩やかに減速しています。

収益成長率が10%近くを維持し、マージンが49%以上を維持した場合、ハイケースでは2030年12月までに株価が約1,436ドルとなり、トータルリターンは約205%、IRRは約14%となる。売上高CAGRが8.5%程度で成長が期待外れとなり、マージンが44%近辺に落ち着いた場合、ローケースでは約872ドルとなり、それでも今日の株価を約85%上回り、IRRは約7%となる。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしましょう。

2026年、マスターカード株はどうなったか?

マスターカードの株価は、主に中東紛争が国境を越えた旅行量に与える影響に対する投資家の懸念によって、52週高値の602ドルから現在の株価472ドルまで約22%下落した。

基本的な事業は第1四半期の予想を上回り、通期のガイダンスも維持した。

マスターカード株は2026年に買いか?

39名のアナリストのうち36名がMA株を買い相当と評価しており、平均目標株価は約647ドル、最高目標株価は735ドルとなっている。

TIKRの基本バリュエーション・モデルでは、2030年12月までに約856ドルを想定しており、現在の水準からかなりの上昇を示唆しています。

Mastercardの付加価値サービスの成長の原動力は何ですか?

Mastercardの付加価値サービス部門は現在、純収入全体の約40%を占めており、2026年第1四半期には18%の有機的成長を遂げました。主な牽引役は、セキュリティ・ソリューション(最大のVASカテゴリー)、トークン化、AIを活用した不正行為・分析ツール、Ethocaを含む紛争解決製品などである。

VAS収益の約60%はネットワーク連動型であり、取引量の増加に伴って構造的に成長する。

BVNKとは何か、なぜMastercardは買収したのか?

BVNKは、複数のチェーンとデノミネーションにまたがるデジタル資産の送受信、保管、変換を行う機能を備えたステーブルコインのインフラストラクチャープラットフォームです。Mastercardは、拡大するB2B、送金、Me-to-Meのデジタル資産決済市場から手数料収入を獲得するため、この買収計画を発表した。

Mastercard Incorporatedに投資すべきか?

それを知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Mastercard Incorporatedの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Mastercard Incorporated を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。