WEC株の主な統計

- 年初来パフォーマンス:12

- 52週レンジ: $101 to $118

- 評価モデル目標株価: 140ドル

- インプライド・アップサイド: 19

TIKR (無料) >>でWEC Energy Groupのようなお気に入りの銘柄を分析する

何が起きたか?

WECエナジー・グループ投資家が同社の安定した収益プロフィールに傾倒する一方で、データセンター主導の電力需要による新たな成長ドライバーを評価する傾向が強まったためだ。

投資家が、ハイパースケールデータセンターによる電力需要の増加と、WECの規制インフラへの巨額投資能力によって、より速い長期的な収益成長を織り込み始めたため、株価は特に上昇した。

公益事業者は設備投資に対してリターンを得ているため、需要増によってWECはより多くの資本を投下し、料金ベースを拡大することができ、収益成長を直接支援し、投資家の資本を引き付けることができる。

同業他社であるネクステラ・エナジーやエクセル・エナジーでも同様の需要トレンドが現れているが、WECは新しいデータセンター開発へのエクスポージャーがより集中しているため、より強力な成長期待を支える可能性がある。

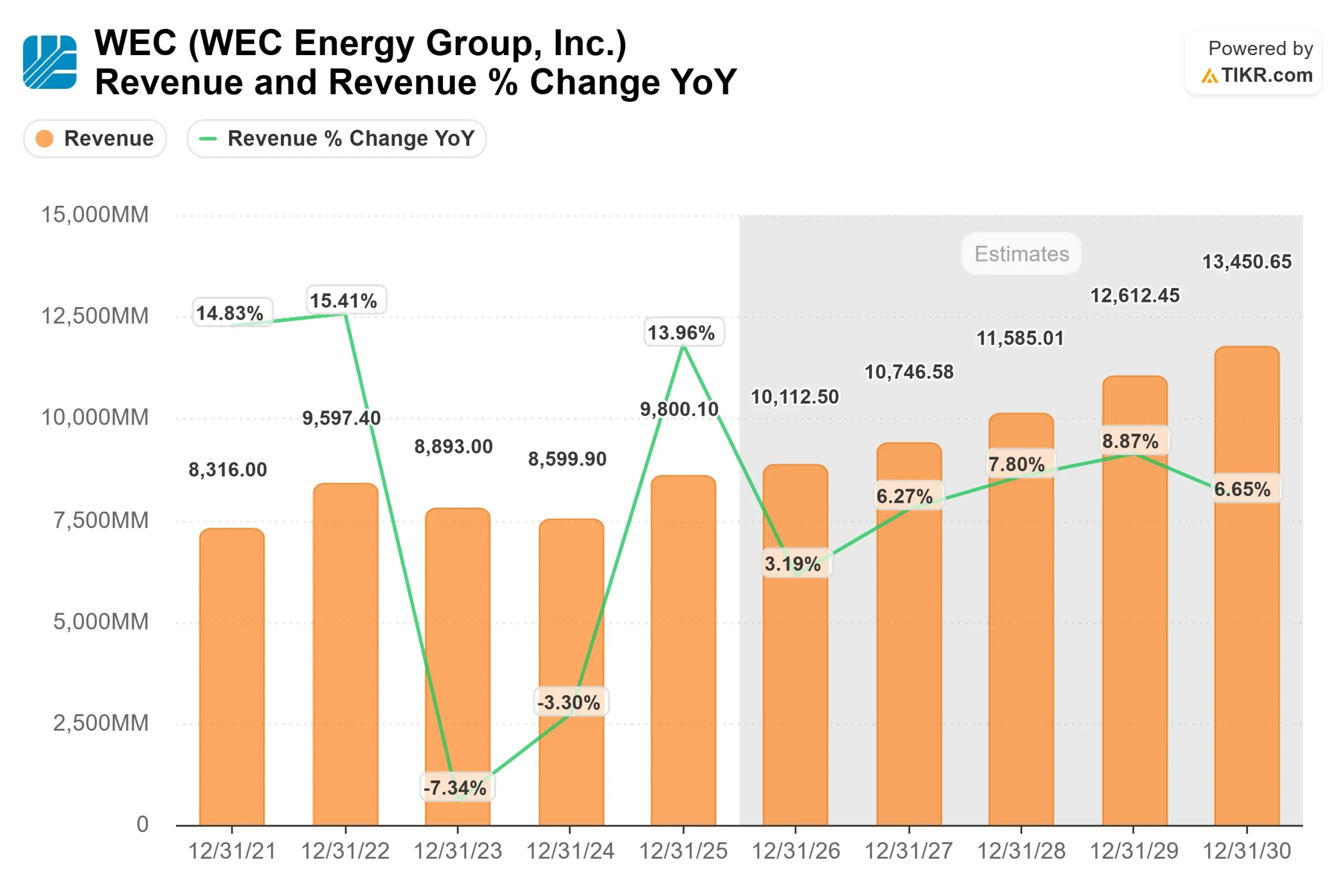

最近の更新では、データセンター開発に関連した需要の増加とともに、調整後EPSが5.27ドル(前年比8%増)となり、2025年の業績が好調であることが強調された。

マイクロソフトの拡張により、500メガワットの需要と10億ドルの追加資本が加わり、今後5年間で合計3.9ギガワットの需要増が見込まれる。

スコット・ラウバー最高経営責任者(CEO)は、「事実上、すべての重要な指標において、今年も堅調な業績を達成した」と述べ、375億ドルの資本計画と長期的な利益成長見通しに対する自信を強めた。

最近の提出書類によると、機関投資家のポジションはまちまちだが、おおむね安定している。アヴェンテイル・キャピタルは20.6%増の23万9884株、CBREインベストメント・マネジメントは17.1%増の123万株超、ファースト・トラスト・アドバイザーズは26.3%増の75万4939株となった。

同時に、アーネスト・パートナーズは7.8%減の約183万株、コリア・インベストメント・コーポレーションは23.8%減となった。

クォンティタティブ・インベストメント・マネジメントやジェフリーズのような企業による新たなポジションは、約77%の機関投資家による保有比率と並んで、引き続き株価に対する長期的な信頼を支えている。

WECエナジー・グループを即座に評価する(TIKRで無料)>> WECは割安か?

WECは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):6

- 営業利益率31%

- 出口PER倍率:20倍

WECの成長見通しは、送電網インフラ、天然ガス発電、再生可能エネ ルギーへの継続的投資により、増大する資産ベースから規制リターンを 得ることができる料金ベースの拡大が原動力となっている。

成長率6%の前提は、承認された料金値上げと、特に長期的かつ大量の電力供給を必要とするデータセンターからの電力需要の増加によって支えられている。

アナリストによるWECエナジー・グループの成長予測と目標株価を見る(無料) >>> WECエナジー・グループの成長予測と目標株価を見る(無料

規制当局によってリターンが設定される規制事業の性質上、マージンは安定しており、規制のないエネルギー会社よりも収益が予測しやすい。

ネクステラ・エナジーやエクセル・エナジーのような同業他社と比較すると、WECは同様の安定性プロファイルを提供しているが、サービス地域内に集中するデータセンター需要の恩恵をますます受けており、長期的にはやや強い成長を支える可能性がある。

目先の業績は、375億ドルの資本計画の実行、規制当局の承認、大口顧客プロジェクトの稼動時期に左右される。

現在の水準では、WECは小幅な割安感があり、着実な利益成長、配当収入、規制資産基盤の継続的拡大がリターンの原動力になりそうだ。

WECの株価はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にWECエナジー・グループの潜在株価、またはどの銘柄の価値も見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼性の高い出発点が得られます。