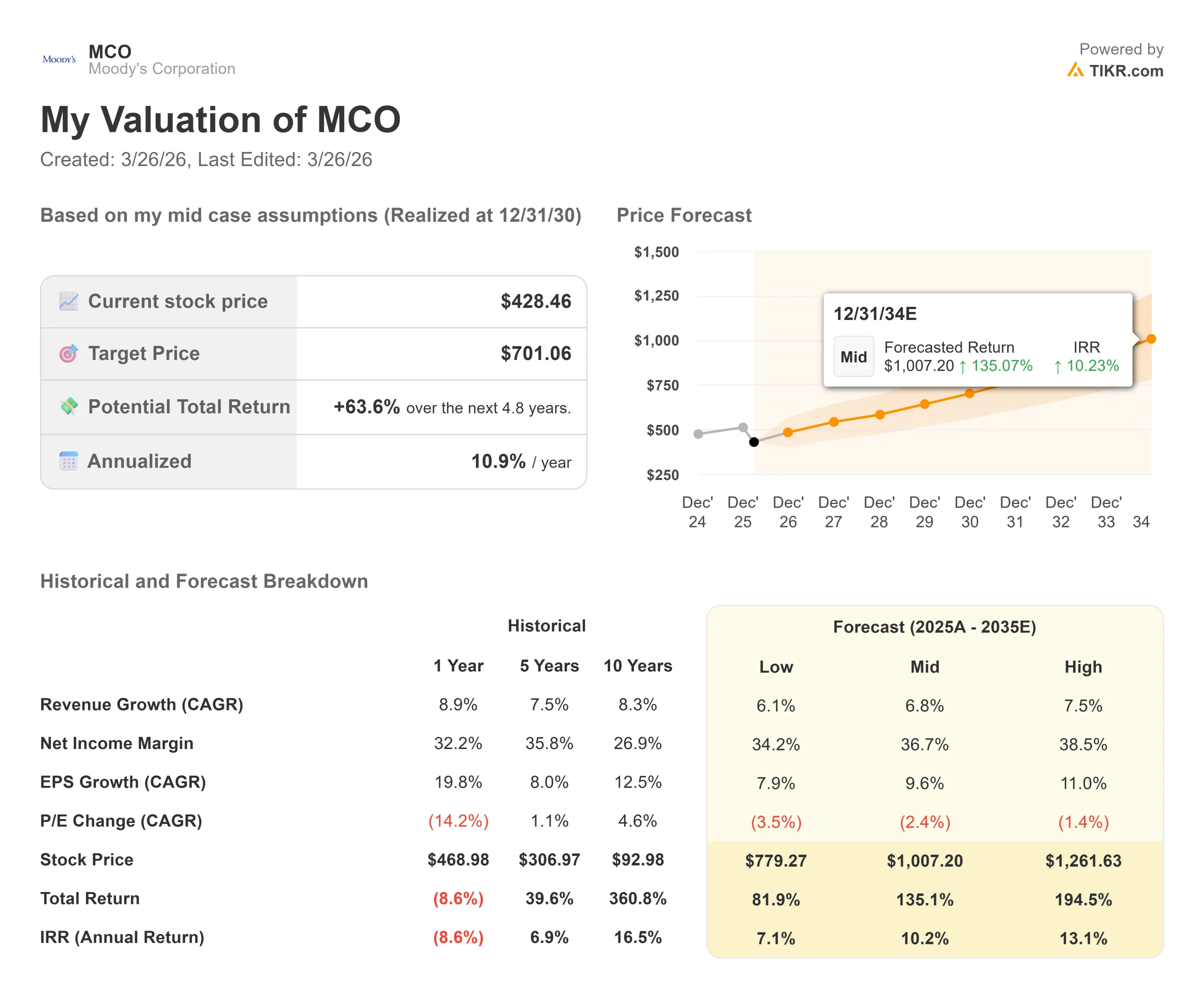

ムーディコーポレーション株式の主要統計

- 現在の株価:428ドル

- 目標株価:701ドル

- ストリートターゲット:$546.7

- トータルリターンの可能性+63.6%

- 年率IRR:10.9

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたか?

2026年初頭、世界の債券市場は厳しい現実を突きつけられ、ムーディーズ・コーポレーション(MCO)を2月中旬までに最大23.61%の厳しいドローダウンに陥れた。

投資家は地政学的緊張の高まりと金利変動にパニック・ボタンを押し、債券発行の凍結が格付け会社のトップラインを打ちのめすだろうと考えた。

しかし、3月12日に開催されたBofA Securities Information & Business Services Conferenceに出席したロブ・ファウバーCEOは、弱気な見方を一変させた。

彼は避けられない現実を指摘した:ブラックロックは、2040年までに世界全体で68兆ドルのインフラ資金が必要になると見積もっていること、軍備増強が加速していること、そして2028年に大規模な借り換えの壁が立ちはだかることを指摘した。

ソブリン政府や企業は資金調達市場を利用するしかなく、目先の混乱に関係なく長期的な発行量を事実上保証している。

しかし、ムーディーズのパラダイム・シフトを引き起こす真のきっかけは、単なる公社債ではなく、シャドー・バンキング・セクターの爆発的な拡大である。

民間クレジット市場は歴史的に独立した格付けなしで機能してきたが、その規模が拡大するにつれ、機関投資家のLPは厳格なリスクチェックを求めるようになっている。

この巨大な空白地帯を認識し、ムーディーズはMSCIと重要なパートナーシップを結び、民間クレジット投資家に直接、最高水準の商業信用モデルを提供することになりました。

この事業拡大の核となるのが、ムーディーズの難攻不落の「ディシジョン・ グレード」である。

AIはモデルを構築することはできるが、実際の損失データに基づいてキャリブレーションすることはできない。

ムーディーズは、世界最大のギブゲット・デフォルト・データベース(銀行が過去の融資実績をプールしている)を所有し、複雑な未公開企業の所有権ツリーの決定的なマップであるオービスを管理している。

銀行規制当局は、完璧に管理され、監査可能なリスク評価を要求しているため、金融機関はムーディーズのエコシステムに拘束されています。

ムーディーズは、2023年に発表されたマイクロソフトとの戦略的パートナーシップにより、ムーディーズ独自のデータとアナリティクスの上にジェネレーティブAI製品を構築している。

同時にムーディーズは、製品開発ライフサイクル(PDLC)を「AIファースト」に再設計し、AIコーディングツールを使用してエンジニアリング効率を大幅に改善することで、自社のバックオフィスからコストを引き抜いている。

ムーディコーポレーションの株価のヒストリカル予想とフォワード予想を見る(無料です!)>>。

ムーディコーポレーションは現在割安か?

ワイド・ムートの独占企業が売られるとき、評価指標はより深い考察を必要とする。

ムーディーズの経営陣は、20億ドルという巨額の自社株買いを積極的に実行し、上半期の自社株買いを大幅に前倒しすることで、第1四半期の市場の混乱を即座に利用した。

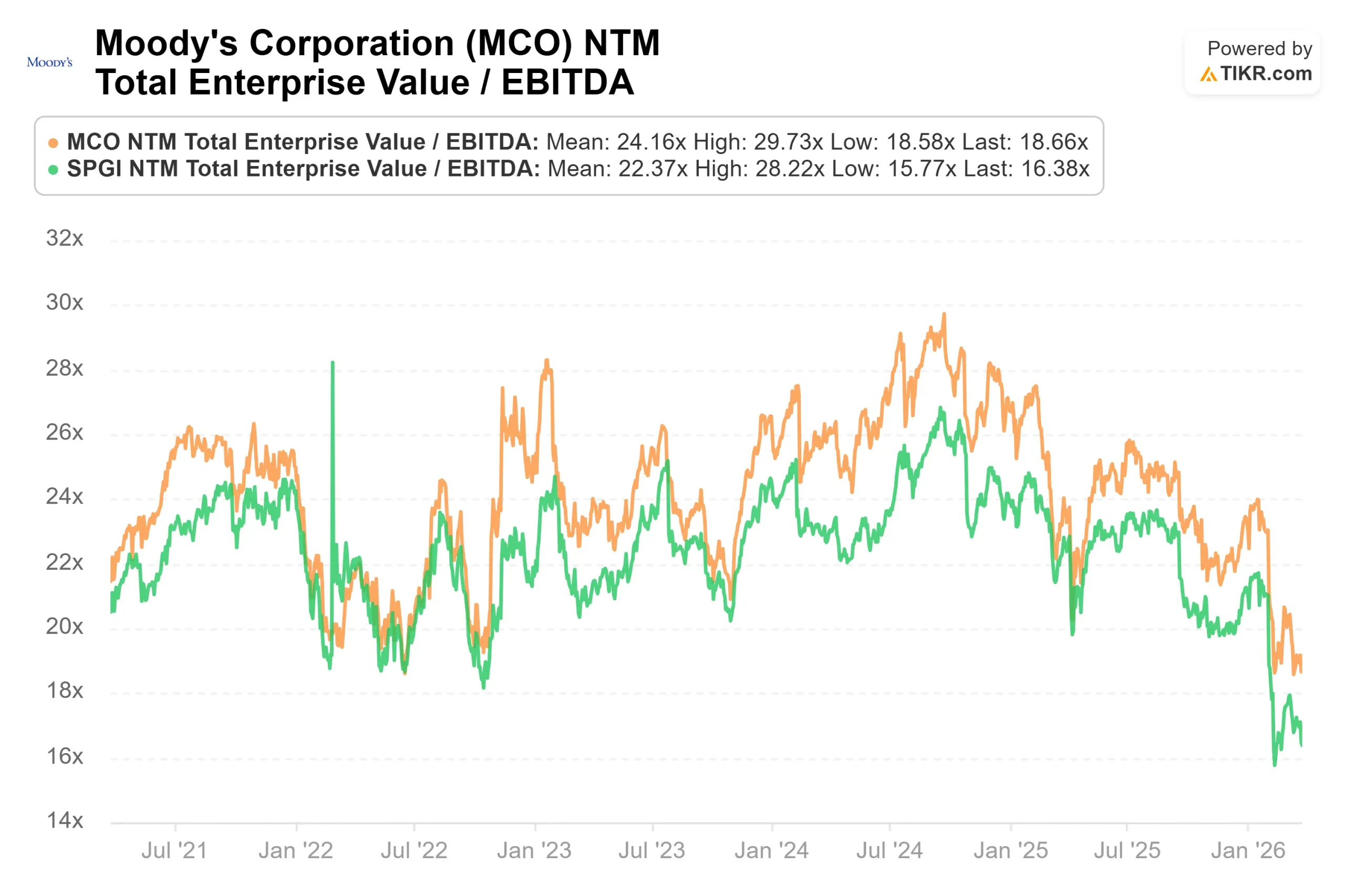

ファンダメンタルズ・データをTIKRの競合モデルのレンズを通して厳密に分析すると、ムーディーズは現在、フォワードEBITDA企業価値倍率(NTM EV/EBITDA)18.66倍で取引されている。投資家が金融データ・エコシステムのEV/EBITDA指標を好むのは、絶え間ないアナリティクス買収に伴う多額の非現金償却費を取り除けるからだ。

データ寡占の同業他社と比較した場合、ムーディーズは意図的なプレミアムを得ている。

S&Pグローバル(SPGI)の倍率は16.48倍、MSCIは21.10倍です。

なぜ市場はムーディーズに18.66倍を支払うのでしょうか?

その答えは、価格決定力とAPI統合にある。

Tier-1銀行は、従来のソフトウェア・インターフェースを回避し、ムーディーズが提供するコンテクスト化されたインテリジェンスを社内のAIプラットフォームに直接取り込むケースが増えている。

ファウバーは、このような動きが拡大するにつれて、ムーディーズは消費ベースの価格設定モデルに移行する意向であることを確認した。

ムーディーズの18.66倍という倍率は、最も多くのデータを消費する企業から上限なしのアップサイドを獲得することで、将来のキャッシュフローの上限に比べて実際には保守的に見える。

同業他社に対するMCOの過去の評価倍率を分析する(無料!)>> MCOの過去の評価倍率を分析する(無料!)>> MCOの過去の評価倍率を分析する(無料!)

TIKRモデルの分析

TIKRアドバンスド・モデルの基本的な仕組みは、ムーディーズのデータ堀がAIやプライベート・クレジットの時代に移行することによる長期的な複利効果を明らかにしています。

- 現在価格:428ドル

- 目標株価:701ドル

- 潜在的トータルリターン+63.6%

- 年率IRR:10.9

MCOの4年バリュエーション・モデルをご自身で構築してください(無料です) >>

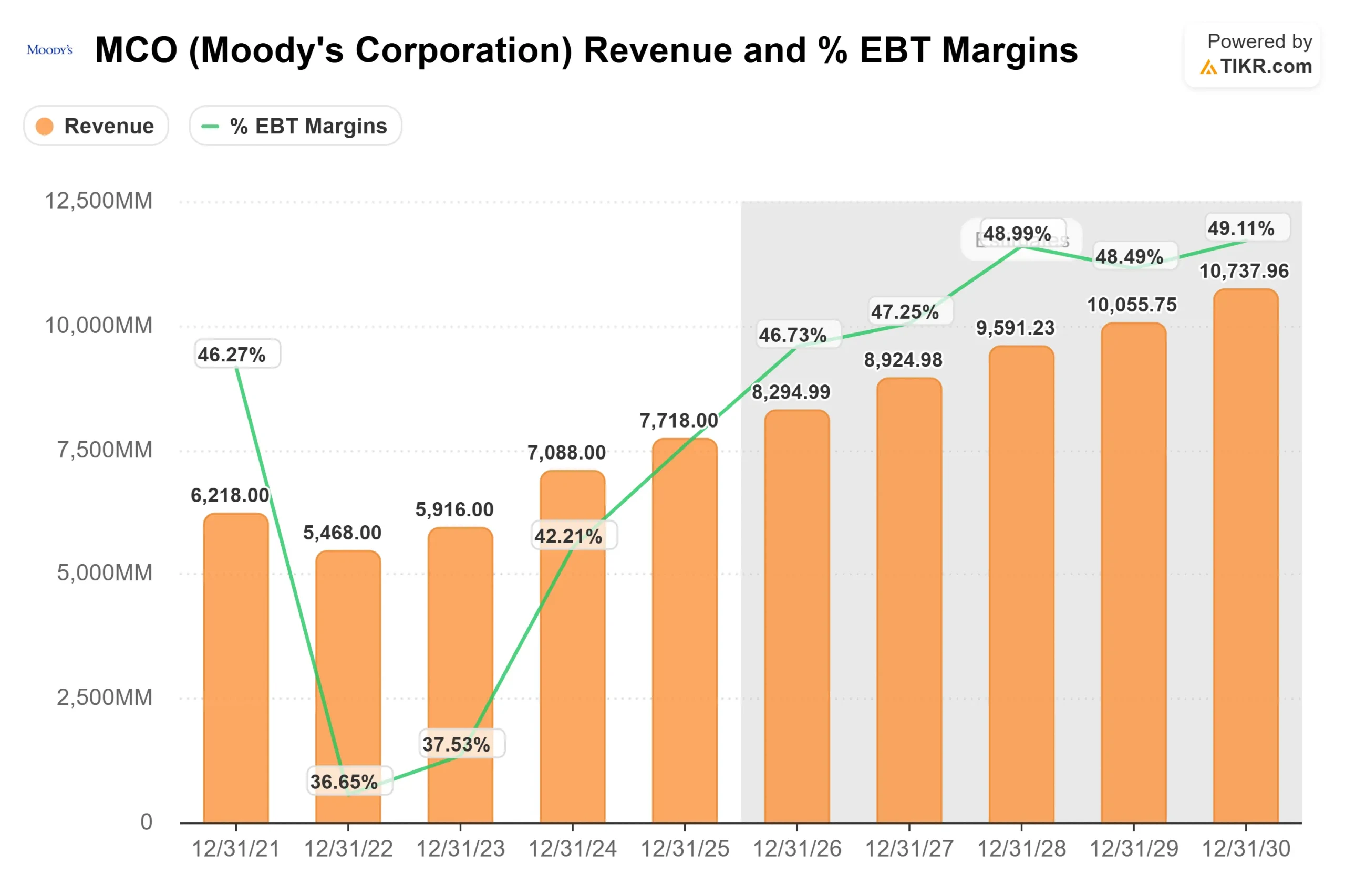

ミッドケース予想では、2030年までの収益年平均成長率6.8%という高い回復力を背景に、701.06ドルの目標株価を自信を持って発表しています。このベースラインでは、データセンター・ファイナンス、2028年のリファイナンス・ウォール、MSCIプライベート・クレジット・パートナーシップといった構造的な追い風が、一時的な地政学的な発行の落ち込みを圧倒すると想定している。

しかし、この評価の真の原動力は、予想されるマージンの拡大です。モデルでは、ムーディーズの純利益率は2030年までに36.7%まで劇的に上昇すると予測している。この収益性を達成するには、「AIファースト」のPDLCエンジニアリングのオーバーホールを完璧に実行し、同時にAPIユーザーの消費価格への転換を成功させる必要がある。経営陣がこのようなバックオフィスの効率化を実現すると同時に、20億ドルの自社株買いによって株式数を縮小すれば、年率10.9%のリターンは、ディップ時に複利の独占を購入する貴重な機会となる。

結論ムーディーズは単なるレガシー格付機関ではなく、グローバル金融に深く組み込まれたミッション・クリティカルなデータ・エコシステムである。市場全体が目先のマクロ経済変動に執着している一方で、20億ドルの自社株買い、MSCIを通じたプライベート・クレジットへの大規模な参入、社内AIの効率化、マージンの拡大など、基本的なファンダメンタルズは、認識と現実の間に極端な乖離があることを示している。ファウバーが予測するように消費量が拡大すれば、目標701ドルへの道筋は数学的に健全である。

億万長者の投資家たちがどんな銘柄を買っているかを見て、あなたもTIKRでスマートマネーを追いかけよう。

ムーディーズに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

Moody Corporationを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して ムーディコーポレーションをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

Moody CorporationをTIKRで分析 無料 → 検索

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!