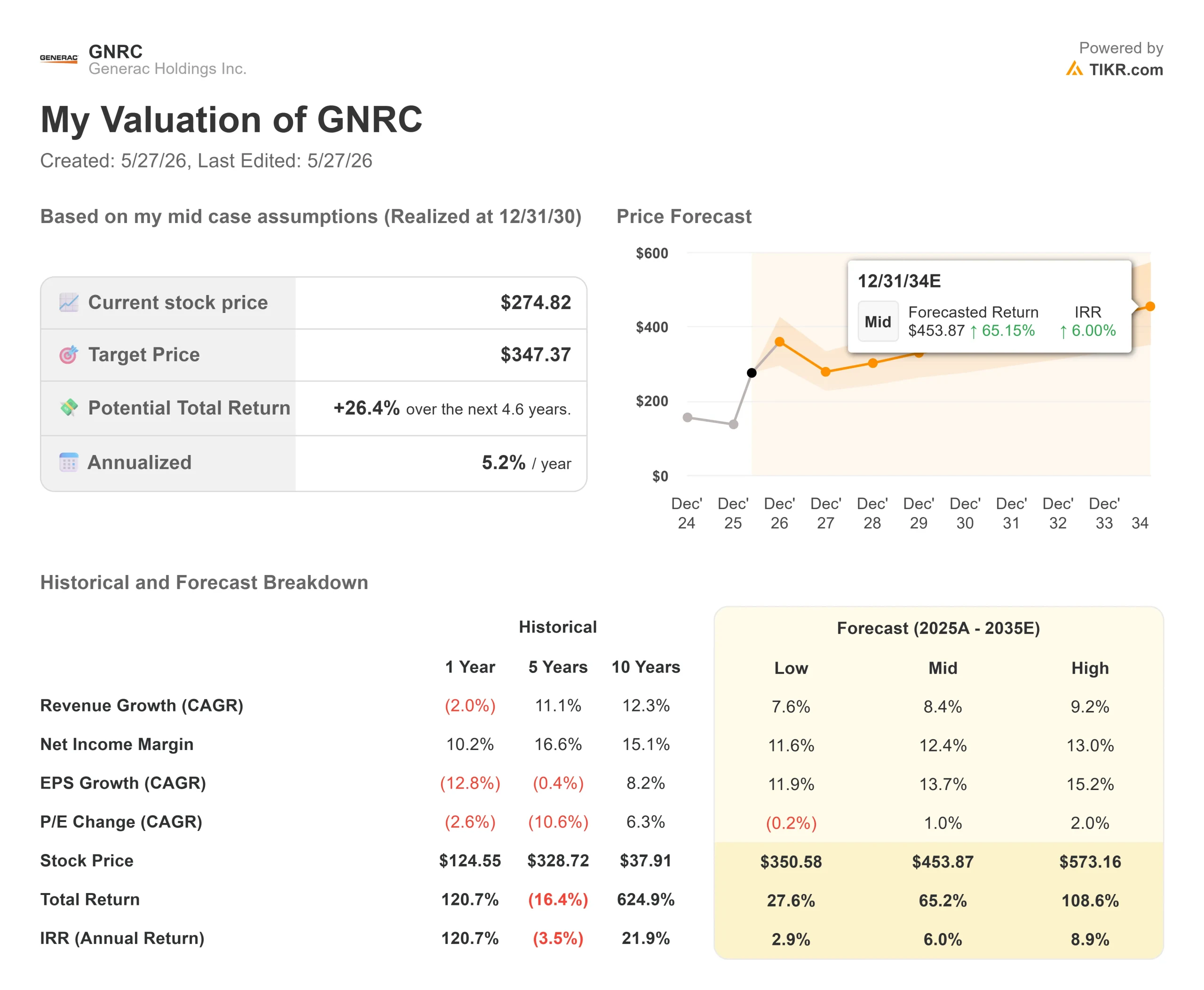

ジェネラックの主要統計

- 現在の株価:274.82 ドル

- TIKR 目標株価 (中間):~$347

- TIKRトータルリターン (Mid):~26%

- 年率IRR (中位):~5% /年

- ストリート・ターゲット (平均、5/26/26):~$277

- 収益反応(2026年第1四半期、4/29/26報告):+2.49%

- 最大ドローダウン:12/31/25に-32.77%。

現在ライブ中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。>>>

何が起きたのか?

ジェネラック・ホールディングス (GNRC) は、2026年の大半を懐疑論者が間違っていると思わせることに費やしてきた。5月22日、ジェフリーズはGNRCを「ホールド」から「買い」に格上げし、目標株価を302ドルに引き上げた。この動きは、ジェフリーズがなぜそのような行動をとったかを正確に説明する、第1四半期決算説明会の5週間後に行われた。

投資家の間で議論されているのは、ジェネラックがデータセンターで勝っているかどうかではない。真の問題は、アップグレード前にすでに急騰していた株価が、ハイパースケール契約が正式に締結される前に上昇を続けられるかどうかということだ。

ジェフリーズの見方と第1四半期決算で確認されたこと

ジェフリーズのアナリスト、タナー・ジェームズは、AI主導のデータセンター需要が加速していること、ハイパースケール事業者の間でジェネラックのボードゥアン・エンジンの採用が拡大していることを挙げた。ジェネラックは「非対称のポジティブなリスク・リターン・プロファイル」を提供し、大規模な供給契約が間近に迫っていると述べた。彼の論文の一部は、テキサス州アビリーンでのスターゲイトAIインフラプロジェクトに関連する許認可書類にかかっている。ジェフリーズは、これらの書類はジェネラックの関与を直接確認するものではないとしながらも、エンジン技術が市場で受け入れられていることを示していると主張した。

Q1の記録には、最も重要な背景が追加されている。4月29日の決算説明会で、アーロン・ジャグフェルドCEOは、ハイパースケールの顧客からの6億ドルという拘束力のない契約手続きの通知について、次のように説明した。

これは、ジェネラックが3月に開催したインベスター・デイで、正式な契約が発表されなかったために株価が12%も下落した時とは異なる状況だ。第1四半期決算では、ジェネラックの事業はすでに成果を上げていた。C&I(商業・産業)部門は前年同期比28%増の5億1,000万ドル。調整後EBITDAはアナリスト予想平均を20.83%上回り、1億9300万ドル(売上高の18.3%)となった。株価は決算発表日に2.49%上昇した。

ジェネラック株の過去と将来の予測を見る(無料です!) >>)

7億ドルの受注残とそれに含まれないもの

ジェネラックのC&I事業の受注残7億ドルについて最も重要な点は、この数字から何が除外されているかということである。この数字には、6億ドルの進行に関する拘束力のない通知は含まれていない。ヨーク・ラーゲンCFOは、この受注残は「他のハイパースケール関連の機会から期待される多大な貢献を考慮する前であっても、2027年までの見通しを提供するものである」と述べた。

この主要顧客以外にも、ジェネラックは「2つのハイパースケール・データセンターの顧客とベンダー承認の最終段階にある」ことを確認した。その準備のため、ジェネラックのウィスコンシン州サセックスの新施設は、2026年後半の生産開始を目指しており、第4四半期までに10億ドルを超える国内生産能力を目標としている。ジャグフェルド社長は、ジェネラックがすでにその先を考えていることを認めた。

経営陣は、通期のC&I売上高ガイダンスを20%台半ばから後半に引き上げ、インベスター・デイでの20%台前半から後半に引き上げた。

エネルコンの買収と住宅の回復

4月1日のエネルコン買収額は1億2200万ドル(現金7700万ドル、株式4500万ドル)。エネルコンは発電機の筐体と開閉装置を製造しており、大型メガワット発電機をデータセンター設置用の完成品システムにパッケージするための部品である。ヤグフェルドはこの論理を直接説明した。「梱包されていない製品で素晴らしいリードタイムを確保できたとしても、梱包の段階で制約があれば何の役にも立ちません」:エナコンは、垂直統合によってC&I部門の粗利益率に約50ベーシス・ポイントを上乗せしています。

住宅分野では、ecobeeジェネラックのスマートホームエネルギープラットフォームが500万戸を突破し、調整後EBITDAで初めて黒字を計上した。販売店ネットワークは9,500を超えた。レーゲンによれば、エネルギー技術のEBITDAブレークイーブンは2027年の予定である。

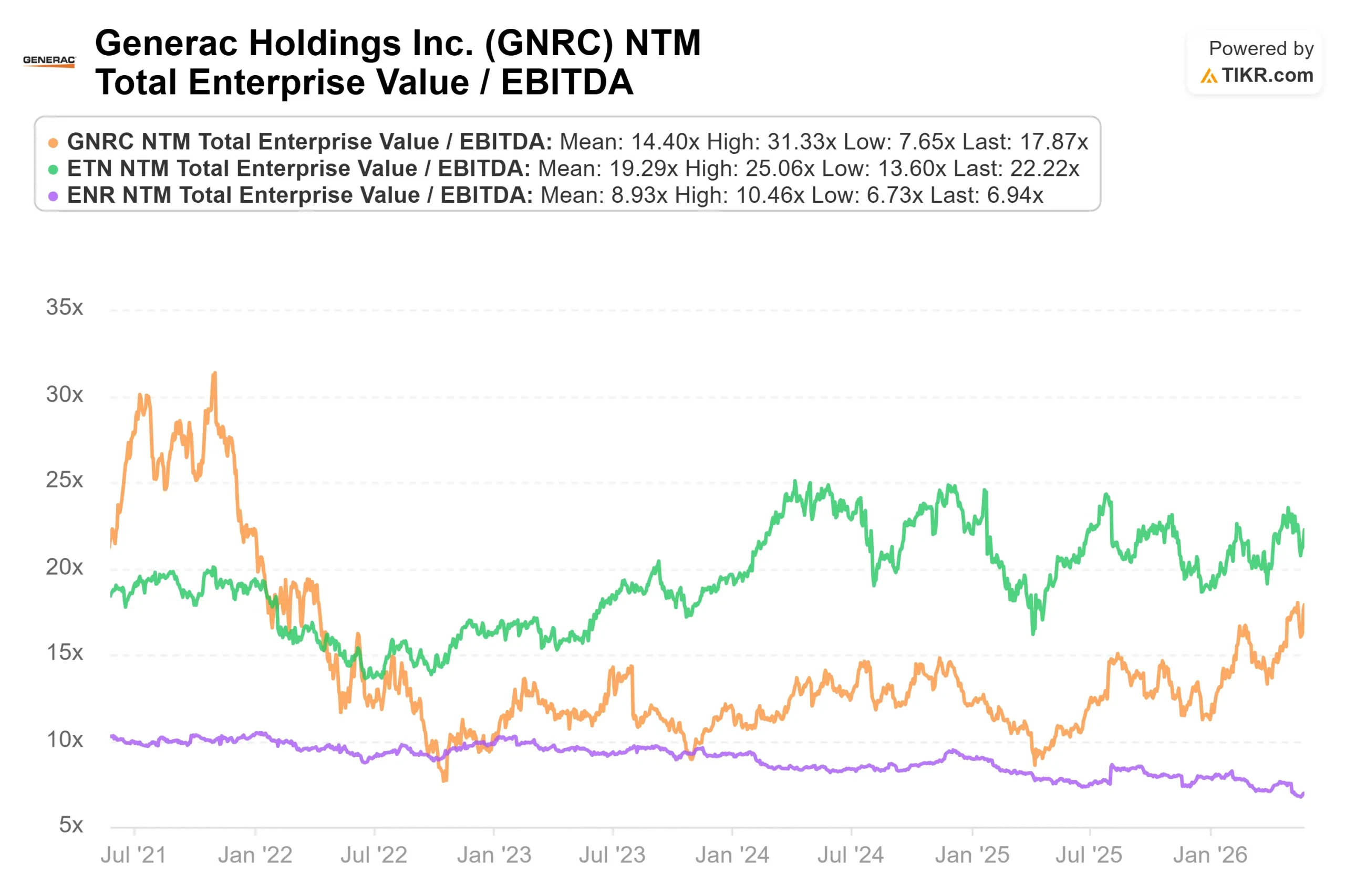

相対評価では、TIKRのCompetitorsデータによると、ジェネラックのNTM EV/EBITDAは17.9倍で、イートン・コーポレーション(ETN)の22.2倍を下回っているが、シーメンス・エナジー(ENR)の18.8倍とほぼ同水準である。NTM PERでは、ジェネラックは30.0倍で、シーメンス・エナジーの34.9倍とイートンの28.6倍の間に位置する。ハイパースケーラーの契約が着地し、C&Iマージンがガイド通り拡大すれば、イートンとの差は急速に縮まる。

TIKRでジェネラックの同業他社に対するパフォーマンスを見る(無料!) >>> TIKR高度モデル分析

TIKR 先進モデル分析

- 現在価格:274.82 ドル

- 目標株価(中位):~$347

- トータル・リターンの可能性~26%

- 年率IRR:~5% /年

アナリストによるジェネラック株の成長予測と目標株価を見る(無料!)>>>>。

TIKRのミッドケースでは、2つの要因によって8.4%の収益 CAGRを想定している:すなわち、C&Iデータセンター事業が供給契約の着地とともに受注残から収益に転換することと、停電活動が2026年後半に長期的な基準値に戻ることによるレジデンシャル事業の回復である。マージンの原動力は、C&I構築の営業レバレッジである。ラーゲンは、2028年までにC&Iの調整後EBITDAが10%台半ばから後半になると予想した。ミッドケースでは、2025年の8.9%から拡大し、約12%の純利益率を想定している。

両方のハイパースケーラー契約が締結されれば、2034年12月までに年率約9%で573ドルというハイケースも十分にあり得ることになる。契約が締結されずに承認が延長された場合、プレミアムは圧縮され、年率約3%で2034年12月までに351ドル前後という低いケースはリスクを反映している。ストリートの平均目標株価は現在277ドル前後で、現在の株価のすぐ上に位置している。比較対象としてジェフリーズは、2つのハイパースケーラ契約が現在のウォール街のコンセンサスより高い水準に達した場合、ジェネラックの2028年の売上高は68億ドルに達すると予想している。

結論

この仮説が7月下旬の第2四半期決算で維持されるかどうかは、一つの指標で決まる。C&I受注残が7億ドル以上を維持すれば、受注が減少する中でパイプラインの補充が進んでいることになる。これが減少すれば、シナリオは破綻する。

さらに重要なのは、ジェネラックがいずれかのハイパースケーラーと基本供給契約の締結を発表するかどうかだ。ジャグフェルドは、彼らは1ヤードラインにいると述べた。第2四半期はテープだ。

億万長者の投資家たちがどんな銘柄を買っているのか見てみよう。

ジェネラックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ジェネラックを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の売上高と収益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

無料のウォッチリストを作成して ジェネラックをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!