IQVIA株式の主要統計

- 今週のパフォーマンス: -6.6%

- 52週レンジ: $134.7 to $247.1

- 現在の株価: 162.9ドル

何が起こったのか?

世界最大のヘルスケア・データおよび臨床研究機関であるIQVIAは、アナリストの目標株価262.50ドルに対し162.93ドルと61.1%のギャップがあり、2月5日にはR&DSのバックログが過去最高の327億ドルに達した。

2月5日、アリ・ブスビブCEOは、株価が8%以上下落し186.56ドルとなった後、2025年第4四半期決算説明会でIQVIAのAI戦略を擁護した。2026年の調整後EPSガイダンスは12.55ドルから12.85ドルとなり、2025年の資金調達活動により金利費用が約8000万ドル増加したため、アナリストコンセンサス12.95ドルを下回った。

ガイダンスのノイズの下では、IQVIAの中核事業である臨床試験サービス事業(世界中の製薬会社およびバイオテクノロジー企業の顧客向けに医薬品開発プログラムを管理)は、第4四半期の売上高が42億4,000万ドルのコンセンサスを2.9%上回る43億6,400万ドルとなり、通期のフリーキャッシュフローは調整後純利益の約99%に相当する20億5,100万ドルに達した。

マイク・フェドック最高財務責任者(CFO)は3月12日に開催されたバークレイズ第28回年次グローバル・ヘルスケア・カンファレンスで、「AIはIQVIAにとって、長期的な収益とマージンの拡大の両面で正味プラスになる」と述べ、製薬企業上位20社のうち19社がすでにIQVIAが構築したAIエージェントを自社のワークフロー内で運用していることを明らかにした。

30のユースケースに150以上のエージェントを展開し、2027年までに500エージェントを目標とするロードマップ、2月25日に約1億4500万ドルでチャールズ・リバーの創薬拠点5カ所を買収、2026年の売上高ガイダンスを171億5000万ドルから173億5000万ドルとしているIQVIAは、独自のデータ、臨床規模、エージェント型AIの融合により、業界のアウトソーシングサイクルが再加速する中で、ライバルに対するリードをさらに広げることができる。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前にご覧ください。

IQVIA株に対するウォール街の見方

IQVを162.93ドルまで押し下げたAI主導の暴落は、IQVIAの記録的な327億ドルのR&DSバックログ(すでに契約済みで進行中の臨床試験業務)が、2026年の売上高目安171.5億ドルから173.5億ドルのリスクをほとんど既存のコミットメント業務から取り除いていることから、センチメントとファンダメンタルズの間に断絶を生じさせた。

IQVIAの正規化EPSは、2025年の11.92ドルから2030年12月までに推定20.26ドルとなり、TIKRミッドケースの年間成長率は10.9%となる。150エージェントのAIプラットフォームが臨床と商業の両方のワークフローで拡大し、営業レバレッジを促進するため、EBITDAマージンは現在の23.2%から24.1%に拡大する。

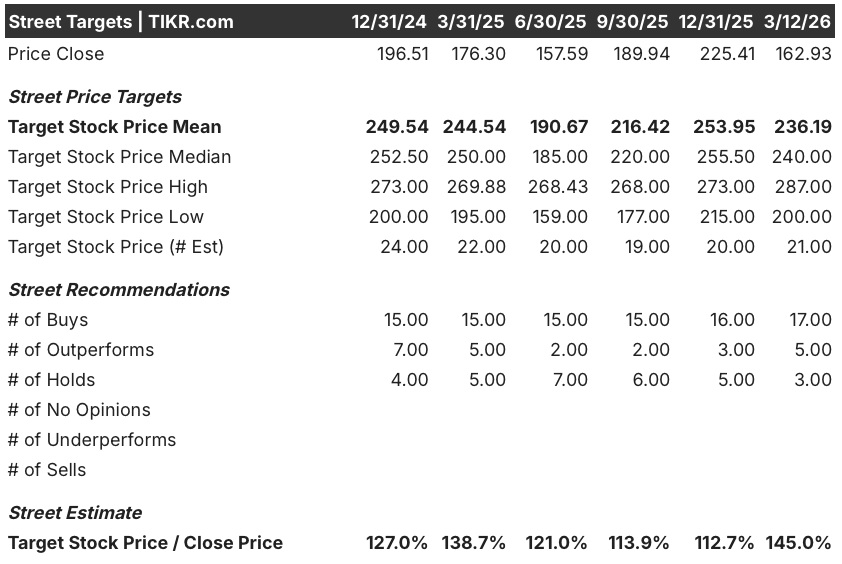

25人のカバーアナリストのうち17人がIQVを買い、3人がアウトパフォームと評価しており、平均目標株価は236.19ドルで、3月12日終値の162.93ドルから45.0%の上昇を示唆している。

アナリストの目標レンジは下限200.00ドルから上限287.00ドルまでで、弱気ケースでは2025年の水準を約8,000万ドル上回る支払利息の増加がEPS成長を持続的に圧迫するかどうかにかかっており、強気ケースではDaaS Plusプラットフォームと新たに買収したチャールズ・リバーの5つの探索施設の完全収益化を織り込んでいる。

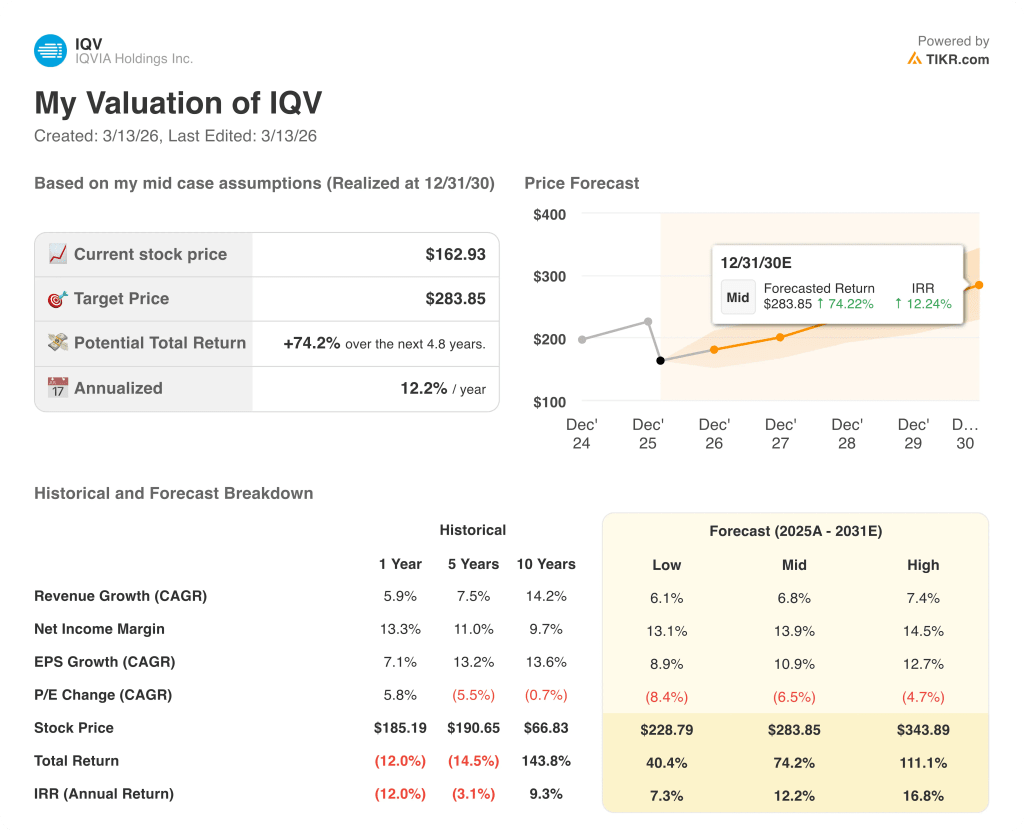

バリュエーション・モデルの評価

TIKRのミッドケースターゲット$283.85は、2030年12月までの収益CAGRを6.8%、純利益マージンを13.9%に拡大した場合の価格です。これらのインプットは、IQVIAの2026年のコマーシャル・ソリューションのガイダンスである72億ドルから73億ドルと、2027年までに500人以上のAIエージェントを配備するという同社のロードマップに直接基づいている。

IQVは、独自のデータ資産と327億ドルのバックログにより、一般的なサービス企業よりもはるかに収益が目に見えるビジネスであるにもかかわらず、市場はIQVを5年平均の19.8倍に対し、今日のフォワード利益の約12.8倍で評価しており、35%の倍率ディスカウントを意味する。

製薬会社上位20社のうち19社がすでにIQVIAが構築したエージェントを自社のワークフロー内で運用しており、AIの導入が顧客の囲い込みを生み出していることを裏付けている。

マイク・フェドック最高財務責任者(CFO)は3月12日のバークレイズ・カンファレンスで、IQVIAが社内で競合AIモデルを自社独自のデータセットと比較してベンチマークを行ったところ、社外モデルは上位10人のキー・オピニオン・リーダーのうち3人しか正しく識別できなかったことを明らかにした。

主なリスクは支払利息である。2025年優先社債の発行と2026年の借り換えにより、純支払利息が前年比で約8,000万ドル増加するため、EPS成長率が直接圧迫され、借り換え金利が現在のガイダンスを上回った場合、モデルのEPS CAGRの前提が崩れる。

調整後EPSガイダンスが2.77~2.87ドル、売上高営業利益率が1.15を上回れば、TIKRミッドケースが要求する需要回復とマージンの軌道がともに予定通りに進んでいることを示すことになる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績の上振れ、収益のサプライズを、その瞬間にTIKRで無料でキャッチしましょう→無料

IQVIAホールディングスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

IQV株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、IQVIA Holdings Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。