デンツプライの主要統計

- 今週のパフォーマンス: -7.4%

- 52週レンジ: $9.9 to $17.2

- 現在の株価: 11.8ドル

何が起きたか?

現在11.80ドルで取引されている世界的な歯科製品メーカー、デンツプライ・シロナ(XRAY)は、2025年度の純売上高36.8億ドルが投資家の期待した成長軌道に乗らず、1.44億ドルの減損費用でインプラントとコネクテッド・テクノロジーにおける穴の深さを確認した後、ここ数年で最も積極的な商業リセットを試みている。

また、ダン・スカビラ最高経営責任者(CEO)は、四半期配当の廃止とともに年間1億2,000万ドルの節約を目標とするリストラを発表し、年間約1億2,800万ドルを債務償還と自社株買いに振り向け、2026年度のガイダンスを売上高35億~36億ドル、調整後EPS1.40~1.50ドルとした。

2025年第4四半期の売上高は9億6,100万ドルで、一時的なバイトの払い戻しや買収前の追い風により比較可能な水準で6.2%増加したが、調整後EBITDAマージンは関税の逆風1,500万ドルや、インプラントやCAD/CAM(同社の高級機器部門を支えるコンピュータ支援設計・製造システム)の台数減により、回復のもろさが露呈し、10ベーシスポイント縮小して14.1%となった。

スカビラは2月26日の決算説明会で、「持続的な利益成長を推進するために、より深く、より速く、より大胆に取り組んでいきます」と述べ、臨床教育への支出を50%増やし、売上高に占める研究開発費の割合を約2ケタに引き上げると主張した。

1億2,000万ドルのリストラ削減を再投資し、元パターソンCEOのドン・ズルベイと元IDEXX CFOのブライアン・マッキーンを含む3人の新役員がガバナンスを強化し、シーメンス・ヘルティニアーズと開発したFDA認可の歯科用MRIシステム、6月25日にイェーテボリで開催予定のインプラント・ソリューションズ・ワールド・サミットなど、デンツプライは、米国のインプラント市場シェアを回復し、コネクテッド・デンティストリー・プラットフォームであるDSコアの商業的可能性を最大限に引き出すために設計された24ヶ月の成長回帰計画に対して、短期的なカタリストを積み重ねている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前にご覧ください。

XRAY株に対するウォール街の見方

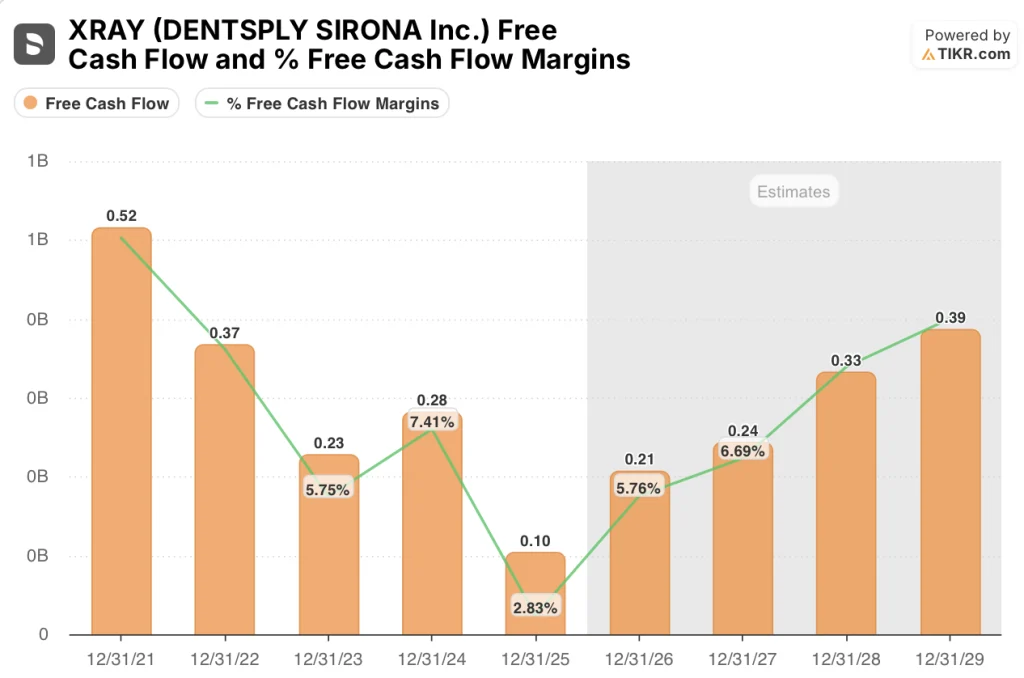

2月26日に発表された1億2,000万ドルのリストラと配当廃止は、XRAYのFCFを2024年の2億8,000万ドルから2025年にはわずか1億400万ドルへと、単年で63%減少させたフリーキャッシュフローの破綻を直接攻撃するものである。

FCFマージンは2.8%から5.8%に回復し、ドロップシッピングモデルへの移行により、ディーラー在庫の歪みがおよそ3,000万ドル減少する。

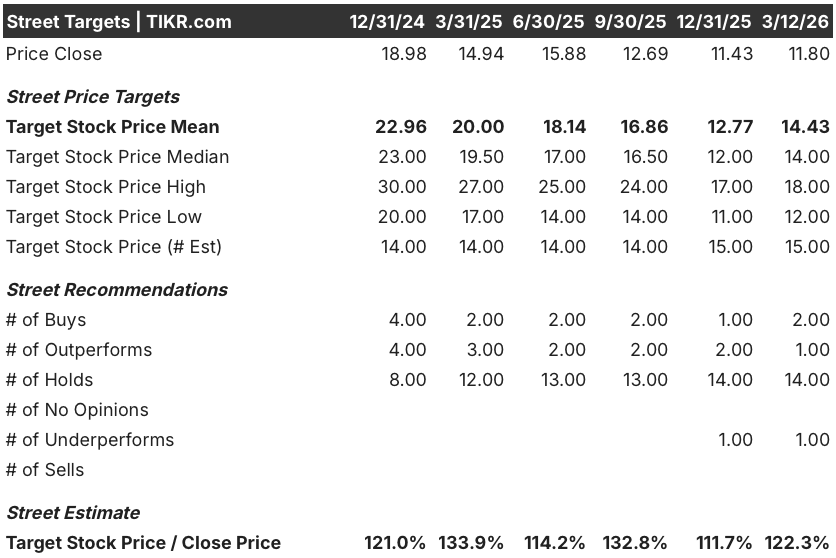

ウォール街は依然として慎重だが、静かにターゲットを引き上げている:現在15人のアナリストがXRAYをカバーし、買い2人、アウトパフォーム1人、ホールド14人、アンダーパフォーム1人となっており、平均目標株価14.43ドルは現在の11.80ドルから22.3%の上昇を意味する。

目標スプレッドの下限は12.00ドル、上限は18.00ドルで、弱気のケースは米国インプラントの販売台数の継続的な悪化に依存し、強気のケースはパイプラインを第4四半期の収益に変換するためにリターン・トゥ・グロース・ディーラーチャネルの拡大を必要とする。

バリュエーションモデルは何を示しているか?

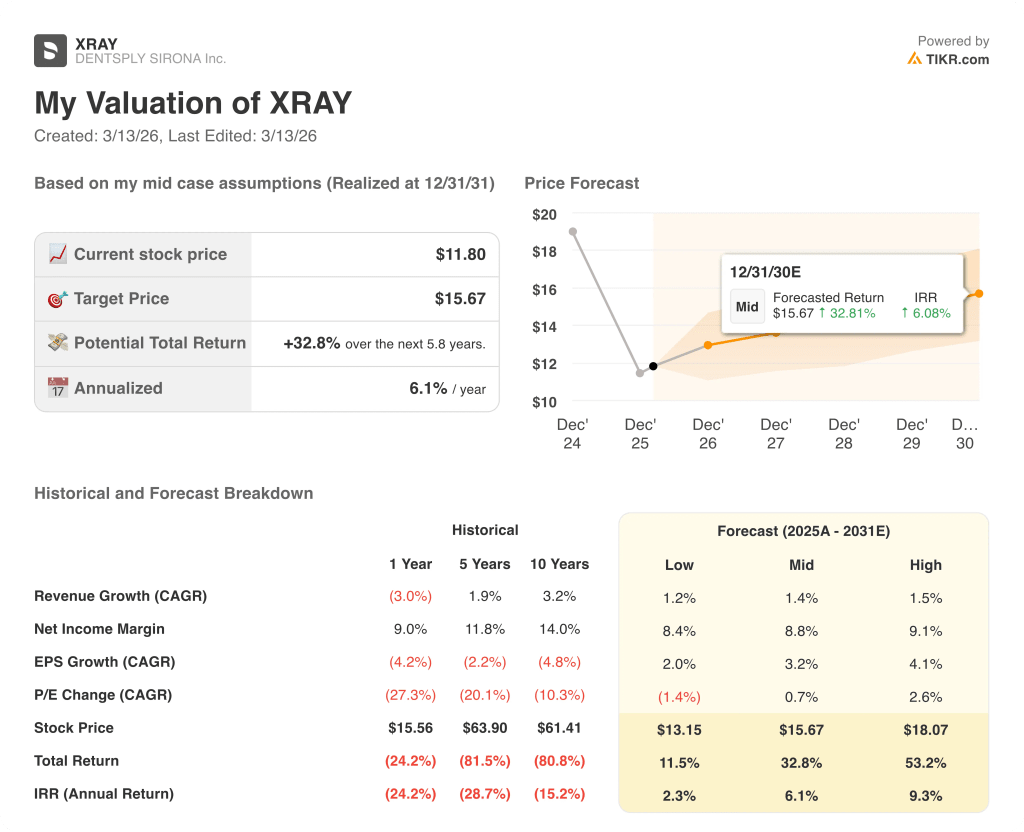

TIKRのミッドケースモデルでは、1株当たり15.67ドルを目標株価とし、総リターン32.8%、収益の年平均成長率わずか1.4%、FCFマージンの2029年までの10.1%への回復を想定しています。このモデルは、市場の回復を必要とせず、すでに進行中のリストラを規律正しく実行することだけを求めている。

市場はXRAYを構造的に破綻した事業として評価しているが、TIKRモデルが32.8%のトータルリターンを達成するために必要な売上高年平均成長率はわずか1.4%であり、これは成長ストーリーではなくマージンストーリーである。

2026年第1四半期末までに完了した商業再編成と、パターソン、ベンコ、ブルクハート、A-decとの新たな契約により、デンツプライのコネクテッド機器事業であるCTSセグメントは、下期の収益に転化する。

グレゴリー・ルシエ取締役と新任のジェームズ・フォーブス取締役は3月3日に株式を取得し、目に見えるファンダメンタルズの改善に先立ち、現在の価格での取締役会レベルの確信を示した。

主なリスクは中国である。2026年の数量ベースの調達フェーズ2では、インプラントの数量がすでに2025年下半期に2桁の減少に圧縮されており、政策の長期化により、モデルの目標15.67ドルを支えるEBITDAマージン回復の前提が崩れる。

特に、3,000万ドルのディーラー在庫が予定通り解消されるかどうか、調整後EBITDAマージンが14%以上を維持できるかどうかが注目される。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

デンツプライ・シロナ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

XRAYの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、DENTSPLY SIRONA Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。