ホーム・デポ株の主な統計

- 過去1週間のパフォーマンス: -6

- 52週間の範囲 :$ 326.3to $ 426.8

- 現在価格: 357.9ドル

ほとんどの投資家は、株価が本当に割安か割高かを知ることはありません。TIKRのプロ級のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたのか?

世界最大のホームセンターであるホーム・デポ(HD)は、第4四半期の調整後EPS予想を0.18ドル上回り、予想2.54ドルに対して2.72ドルを達成した。

2月24日に発表された第4四半期決算では、既存顧客売上高が0.4%増となり、コンセンサスの横ばいを上回った。プロ顧客(大規模で定期的な現場発注を行う請負業者や建設業者)の売上高がプラスとなり、DIY部門を上回ったためだ。

プロ顧客は、屋根業界が2019年以降で最悪の四半期販売量を記録する中でも四半期を牽引し、ホーム・デポの特殊建材子会社であるSRSは不振の中でも市場シェアを拡大している。

リチャード・マクフェイル最高財務責任者(CFO)は2025年第4四半期の決算説明会で、2026年度の総売上高成長率を2.5%から4.5%とするガイダンスを確認しながらも、「住宅活動の変調のきっかけはまだ見えていない」と述べた。

ホーム・デポは、毎週数万件のセッションを生成するAIを搭載したプロジェクト計画ツールや、第1四半期末までに開始されるリアルタイムの大型・粗大配送追跡を含む、同社のProエコシステムへの投資により、住宅の回転率が回復する前に、専門業者の支出における2,000億ドルの余白を獲得することを位置づけている。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前に確認する - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

HD株に対するウォール街の見方

ホーム・デポの第4四半期の調整後EPSが2.54ドルの予想に対して2.72ドルと上回ったことは、米国の住宅市場が30~40年来の低水準で推移しているにもかかわらず、プロ主導モデルが支持されていることを裏付けている。

経営陣は、2026年度のEPS成長率を横ばいから4%と予想したが、TIKRのコンセンサス予想では1.5%の減益となっている。

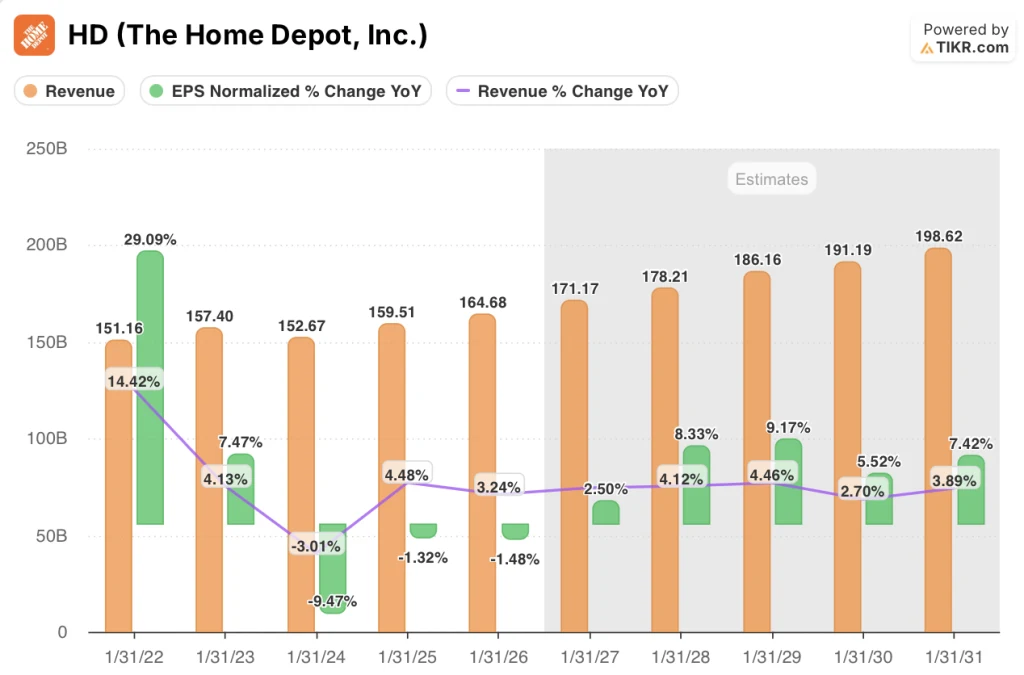

売上高は、より堅実なストーリーを物語っている:TIKRは、2027年度に1,712億ドル、2028年度に1,782億ドルを予想しており、それぞれ3.9%、4.1%の成長を反映している。

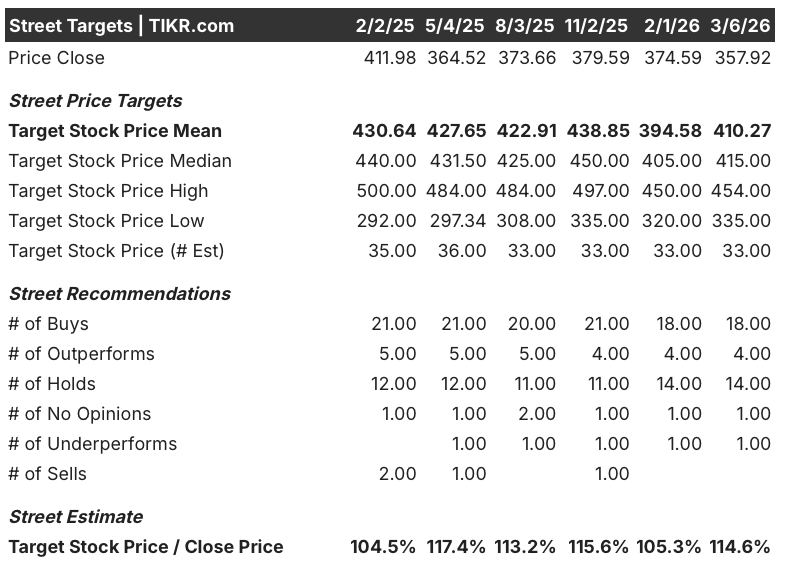

EPSに対する懐疑的な見方にもかかわらず、目標株価を設定しているアナリスト33人中22人がHD株を買いまたはアウトパフォームと評価しており、平均目標株価は410.27ドルで、357.92ドルから14.6%の上昇を示唆している。

ジェフリーズの454ドルの強気ターゲットと335ドルの弱気フロアの間のスプレッドは、現在数十年の低水準にある住宅回転率が2026年度末までに変節するか、またはそれを通して凍結されたままであるかという1つの変数に直接マッピングされます。

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2031年1月までにHDを548.70ドルとし、53.3%のトータル・リターンと年率9.1%のIRRを想定している。このターゲットは、売上高年平均成長率3.8%、純利益マージンが現在の8.9%から2031年度までに9.5%に回復することを前提としている。

マージン回復の前提が緊張ポイントである:TIKRのモデルでは、売上総利益率を2025年度の33.3%から2026年度には33.1%に引き下げるよう経営陣が指導しており、GMSの通期年率化に圧迫されているにもかかわらず、純利益率は拡大する必要がある。

市場はHDを純粋な住宅代理店として評価しているが、第4四半期には、請負業者や建設業者が大規模な現場での経常受注を推進するProエコシステムがプラスの売上高を計上した一方、より広範なDIYセグメントは圧力下にあった。

AIを活用したプロジェクトプランニングツールは毎週数万件のセッションを生み出し、2025年度に達成されたツーシグマ納品の信頼性は、住宅の回復が始まる前にProの粘り強さが複利的に作用していることをHDに実証している。

マクファイルCFOは、自社株買いが2027年前半に再開される見込みであることを確認した。これは、現在の357.92ドルという価格には反映されていない資本還元シグナルであり、モデルの外側の年におけるEPS再加速を直接サポートするものである。

リスクは、消費者の不確実性が深まることである。経営陣は、雇用不安、資金調達コストの上昇、経済不安を、大型裁量プロジェクトが依然として圧力下にある理由として明確に挙げている。

経営陣は、第1四半期のEPS成長率が1桁台半ばのマイナス成長であるとの見通しを示しているため、米国のコンプがプラスを維持するかどうか、またProの受注量が谷の通過を示すかどうかを注視する必要がある。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRでキャッチしよう。

ホーム・デポに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HDの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、あなたのレーダー上の他のすべての銘柄と一緒にThe Home Depot, Inc.を追跡することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。