フォード・モーター・カンパニーの主要統計

- 52週間レンジ: $10.68 ~ $17.78

- 現在価格: $13.61

- ストリート目標株価: $14.95

- TIKRモデル目標株価(中間ケース): ~$21

- 時価総額: ~$54B

- 2026年第1四半期売上高: $43.3B (前年同期比+6%)

- 2026年第1四半期調整後EBIT: $3.5B (マージン8.1%)

- 配当利回り: 4.4%

- 通期調整後EBIT業績見通し: $8.5B ~ $10.5B

TIKRでフォード・モーター・カンパニーのようなお気に入りの銘柄を分析しましょう(無料です) >>>

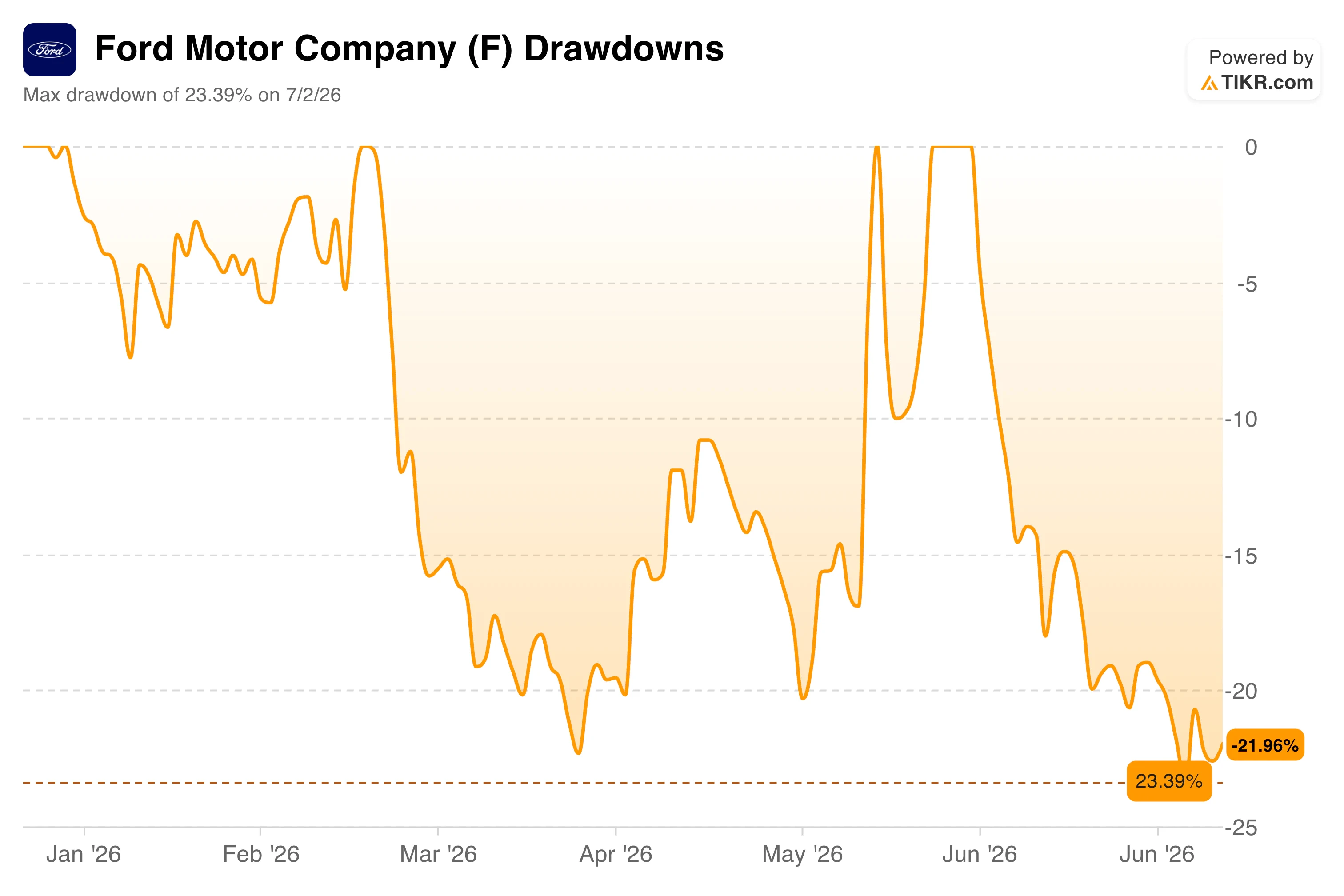

フォードは今年ずっと横ばいを続けている。その理由は

フォード・モーター・カンパニー (F) は、2026年を通じて、ブレイクアウト寸前まで行きながら結局実現しない株として過ごしてきました。年初は高値圏近くで始まり、3月にかけて売られ、2度ゼロ近くまで回復した後、第2四半期の販売台数が10%減少した6月下旬に再び売りが入り、リコール関連のニュースが相場を賑わせました。

ドローダウンチャートは、このフラストレーションを的確に捉えています。フォードは7月2日に今年最悪の23.39%の最大ドローダウンを記録し、その後わずかに反発して7月初旬時点で-21.96%で推移しています。年間を通じたパターンは示唆的です:株価は回復し、その後それを失い、2度ゼロ近くまで回復しながらも、トレンドに変える持続的な買い意欲を見つけることはできませんでした。

第2四半期の販売台数10%減は見出しレベルでは警戒すべきものに見えましたが、フォードはその大部分を計画的なモデルフェーズアウトと、日次レンタルフリート販売の69%急減(同社が価格維持のために意図的に縮小しているカテゴリー)に起因すると説明しました。

小売販売の実質はほぼ横ばいでした。より大きな圧力となっているのは、今年に入って51件、数十万台に及ぶリコール件数です。

フォードのジム・ファーリーCEOは品質問題を公に認め、J.D. Power賞の受賞を保証コスト削減の具体的な進歩と結び付けていますが、市場はそれがマージンラインに一貫して表れるのを待ち望んでいます。

フォード・モーター株のアナリスト成長予想と目標株価を見る(無料です) >>>

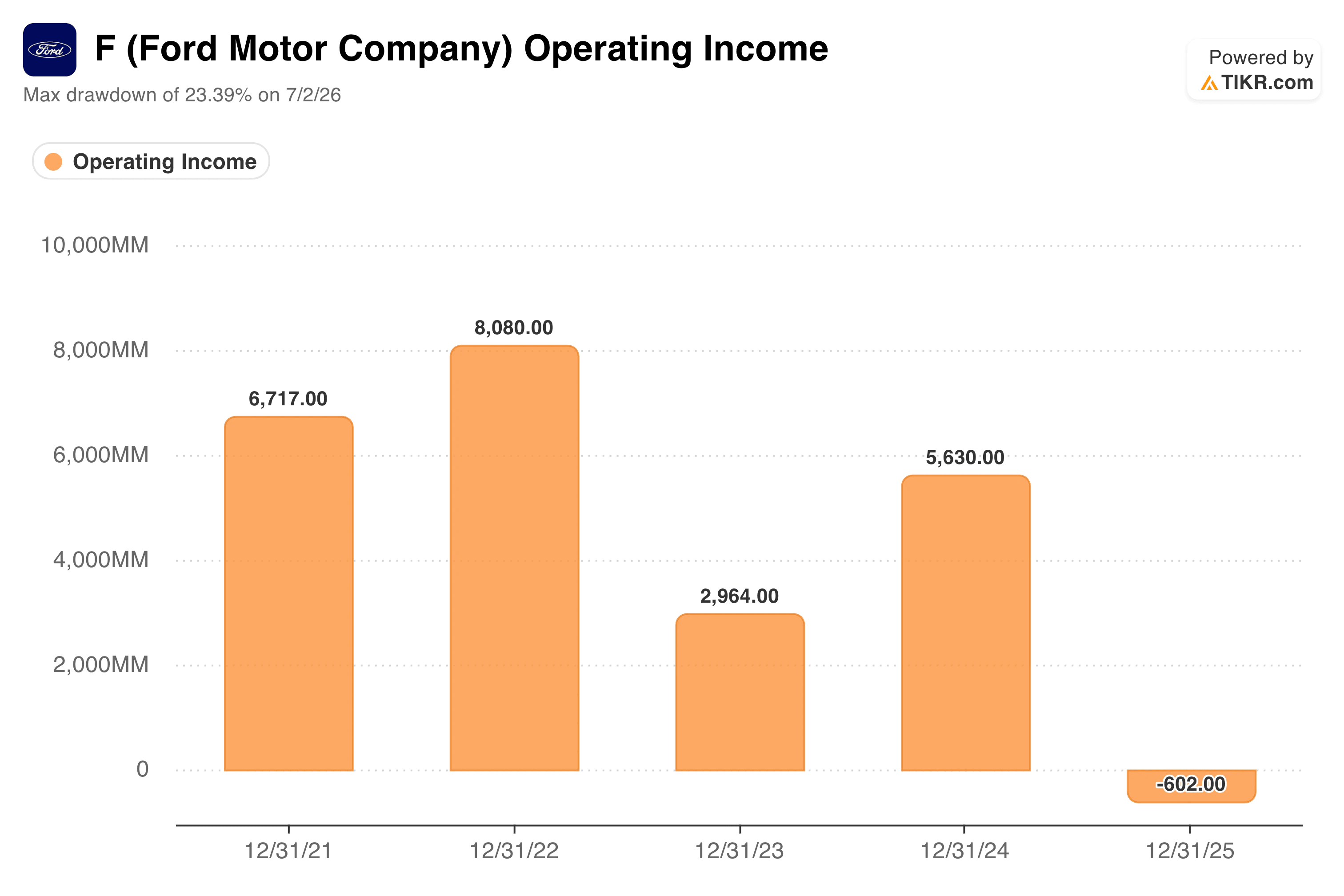

営業利益チャートが示す市場の懸念

フォードの営業利益チャートは、市場の懐疑心の多くを生み出している源であり、この銘柄に投資するかどうかの判断を下す前に、より詳細に見る価値があります。

営業利益は2022年に$8.1Bでピークに達し、保証費用とEV事業の初期損失が膨らんだ2023年に$3.0Bまで落ち込み、2024年に$5.6Bまで回復した後、2025年には-$602Mに転落しました。このマイナスのバーが、投資家が注視しているものです。

その説明が重要です:2025年には、サプライヤーの混乱に関連するNovelis関連費用が約$1.7B含まれており、同社のEV部門であるFord Model eは通期で約$5Bの損失を計上しました。中核となるBlueおよびProセグメントは依然として黒字でしたが、営業ラインでの損失がそれらを圧倒しました。2026年第1四半期は、基礎となる事業が実質的に改善していることを示しました。

Ford Proは$14.7Bの売上高で$1.7BのEBITを生み出し、マージンは11.4%でした。また、商用フリート顧客からのソフトウェアサブスクリプションは前年同期比30%増の879,000件に成長しました。Ford Blueは、Fシリーズ、ブロンコ、エクスプローラーの強さにより$1.9BのEBITを達成しました。

CFOのシェリー・ハウスは、マージン拡大への道筋は明確であり、第1四半期はその構築要素が機能していることを示したと述べています。通期の業績見通しは調整後EBITで$8.5B~$10.5Bに上方修正され、Novelisの利益回復と継続的なコスト削減を含む下半期への確かな自信を反映しています。

複雑な点は、第1四半期のEBITには$1.3Bの一時的な関税還付金が含まれており、7月28日に発表される第2四半期決算が出るまで、基礎的な改善をクリーンに読み取ることが難しいことです。

TIKRモデルが示す長期的なセットアップ

ここでの評価モデルは、確信度の高い成長ストーリーではありません。フォードが実際に達成できることを反映した控えめな仮定に基づく、忍耐強いバリュー投資のセットアップです。

中間ケースでは、年間約3.5%の売上高成長と約4%の純利益マージンを想定しています。これは、四半期売上高$43Bでコスト構造が改善している企業にとっては、いずれも控えめな数字です。

これらの前提条件では、モデルは1株あたり約$21を目標としており、これは約4年半で約54%の総リターン(年率約10%)を意味します。

低ケースでは約$22(年率約6%)、高ケースでは約$32(年率約10%)に達します。この道筋を待つ間、投資家は4.4%の配当利回りを受け取ることができ、これは投資テーゼが実現する間にもたらされる実質的なキャッシュです。

ストリートの目標株価である約$15ははるかに保守的で、アナリストのEV損失とマクロリスクに対する警戒感を反映しています。$15と$21の間のギャップは、本質的に、フォードがFord Proのマージン改善を維持しながらModel eの損失を抑制できるかどうかに関する議論です。

フォード・モーター・カンパニーに投資すべきか?

フォードは現在の価格では真のバリュー投資のセットアップですが、忍耐が求められます。EVセグメントは四半期あたり約$800Mの損失を出し続けており、原材料コストは上昇し、リコールという圧力は現実のものです。

この銘柄が興味深いのは、市場がBlueおよびProセグメントがその重荷を担えないかのようにフォードを評価していることです。しかし、それらはすでに明らかに担っています。

4.4%の利回り、一桁のフォワードP/E、中間ケースモデル目標の約$21を考えると、この株が機能するために劇的な業績回復は必要ありません。フォードが、関税という追い風の有無にかかわらず、第1四半期と同じように実行を続けることが必要なだけです。

フォード・モーター株のアナリスト成長予想と目標株価を見る(無料です!) >>>

新しい投資機会を探していますか?

- 億万長者投資家が買っている銘柄を見て、賢い資金の動きをフォローしましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で銘柄を分析できます。

- より多くの石をひっくり返せば…より多くの機会が見つかります。TIKRで10万以上のグローバル銘柄、世界のトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRの記事は、TIKRまたは当社のコンテンツチームによる投資または財務上のアドバイスとして提供されるものではなく、いかなる株式の売買推奨でもないことにご注意ください。当社のコンテンツは、TIKRターミナルの投資データとアナリストの予想に基づいて作成されています。当社の分析には、最近の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは、記載されているいかなる株式も保有していません。ご購読ありがとうございます。幸運な投資を!