要点

- ダラー・ゼネラルは、2026年3月にジェリー・"JJ"・フリーマンを次期CEOに指名し、2027年1月1日付でベテランのトッド・ヴァソスの後任として、経営の安定化に取り組んでいる。

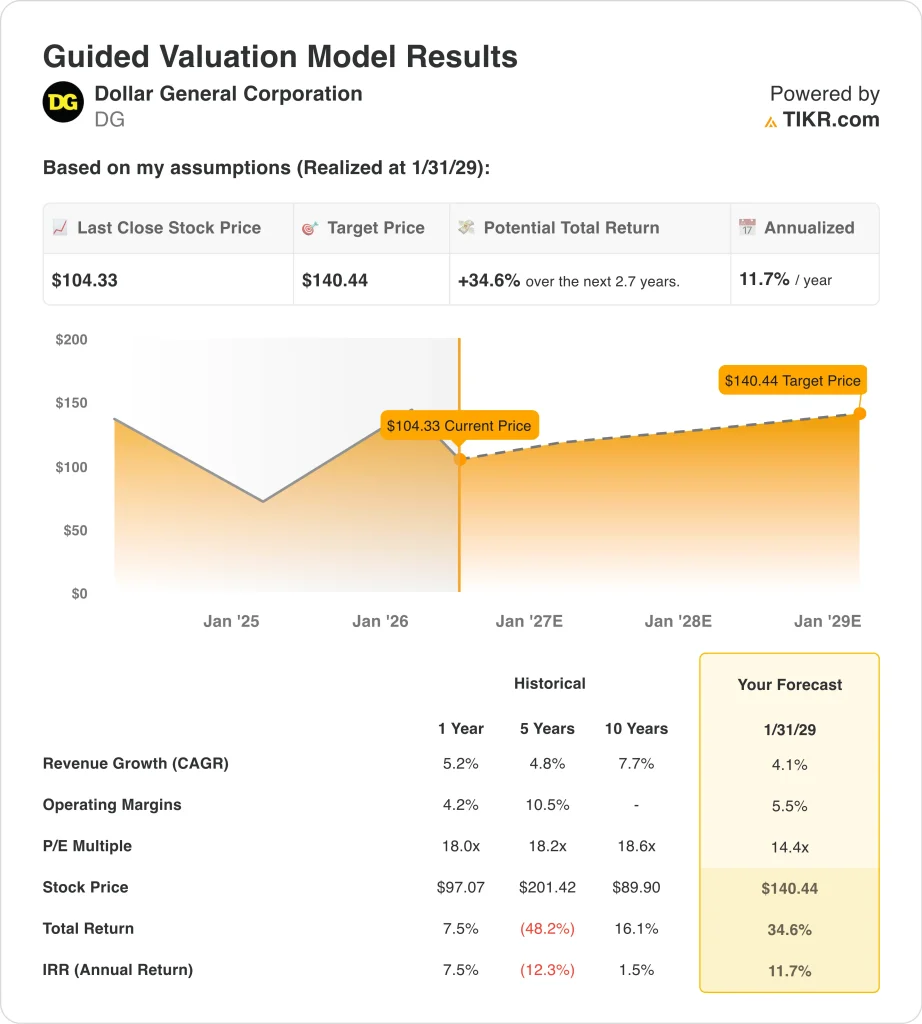

- DGの株価は、バリュエーションの前提に基づけば、204ドルから2029年1月までに140ドル程度まで上昇する可能性がある。

- これは、今後2.7年間のトータルリターンが約35%、年率リターンが約12%になることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ダラー・ゼネラル・コーポレーション (DG)は、2026年に向けて苦しい展開を強いられている。株価はわずか3ヶ月で32%以上下落した。株価は52週安値の95ドル近辺で取引され、52週高値の158ドルをはるかに下回っている。 CEOの交代と低調な業績を背景に、投資家は設定を再考している。

FY2026第4四半期のEPSは1.93ドル、第3四半期のEPSは1.28ドルで、いずれも過去の収益水準を下回った。2025年の年次報告書によると、通期の売上高は427億ドルに達した。売上高の伸びは緩やかで、1年間のCAGRは5.2%だった。営業利益率はLTMベースで4.2%に圧縮された。

同社は2026年3月、ジェリー・"JJ"・フリーマンが2027年1月1日付けでトッド・バソスの後任としてCEOに就任すると発表した。フリーマンは現在、米国の大手食料品小売業者であるアホールド・デルハイズUSAを率いている。リーダーシップの交代は当初投資家を動揺させたが、この人事は大規模な業務執行とコスト管理に焦点を当てることを示唆している。ダラー・ジェネラルはまた、トラフィックとバスケットサイズを改善するため、AIを活用した店内オーディオとビューティー・プロモーションを展開している。

アナリストのコンセンサスでは、目標株価は現在の価格を大きく上回る約140ドルとなっている。2年間の売上高年平均成長率予想は4.1%で、小幅だが達成可能だ。2027年度第1四半期決算は2026年6月2日に予定されており、新しい方向性をいち早く垣間見ることができる。ダラー・ゼネラル・ジャパンの株式が、その中核的な事業ドライバーが株主価値を支える中、2029年まで堅実なキャピタル・リターンを提供できる理由はここにある。

DG株のモデルによる分析

私たちは、店舗レベルの収益性回復の可能性、新CEOの下でのリーダーシップの移行、バリュー重視の米国消費者の間での守備的ポジショニングに基づき、ダラー・ゼネラル株の上昇ポテンシャルを分析しました。

年間売上成長率4.1%、営業利益率5.5%、正規化PER倍率14.4倍という予測に基づき、ダラー・ゼネラル株は1株当たり104ドルから140ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.7年間で、34.6%のトータル・リターン、年率11.7%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はDG株で使用したものである:

1.収益成長率4.1%

ダラー・ジェネラルは全米で20,000店舗以上を展開し、節約志向の買い物客をコア顧客としている。5年間の売上高年平均成長率(CAGR)4.8%は、経済的ストレスのある時期でも一貫した有機的な店舗成長を反映している。1年間の売上成長率は5.2%で、トップラインが依然健全に拡大していることを示している。

同社は低所得層や地方の消費者をターゲットにしており、経済環境が悪化した場合にも守備力を発揮する。新規出店と既存店売上高の改善は、長期的な成長シナリオに貢献している。

アナリストのコンセンサス予想に基づき、売上成長率を4.1%とした。これは、ダラー・ジェネラルの着実な店舗基盤の拡大と、新たなリーダーシップの下での経営状況の正常化に伴う既存店売上高の緩やかな回復を反映している。

2.営業利益率5.5%

ダラー・ゼネラルのLTM EBITマージンは5.3%で、過去5年間に達成した営業利益率10.5%を大きく下回っている。マージンの圧縮は、シュリンク(盗難による在庫損失)の増加、人件費の上昇、サプライチェーンの混乱によって、投資家の主要な懸念事項となっている。より歴史的な水準への回復は、強気論の中心的な部分である。

次期最高経営責任者(CEO)は、大規模小売オペレーショ ンの経験を持ち、その専門知識はコスト管理とサプライチェーン 改善を加速させる可能性がある。中期的な利益率の回復は、経営陣がいかに早く経営を安定させるかにかかっている。

アナリストのコンセンサス予想に基づき、営業利益率を5.5%とした。これは、新CEOの下での継続的なコスト削減と業務改善に支えられた、現在の圧縮された水準からの部分的な回復を反映している。

3.出口PER倍率:14.4倍

ダラー・ゼネラルは現在、LTM PER約15倍、NTM PER約14倍で取引されている。これらの倍率は、20倍を超える過去のレンジから大幅に圧縮されている。バリュエーションは、業績の落ち込みと経営の不確実性に伴ってリセットされた。

14.4倍の出口PERは、マージンプロフィールを部分的に回復させたものの、まだプレミアム倍率を再獲得していない事業と整合的である。新CEOが収益性の回復に成功すれば、この水準を超える倍率の拡大が可能になる。

アナリストのコンセンサス予想に基づき、出口倍率を14.4倍とした。これは、中核的な低所得者層向け消費財の継続的なマクロリスクとバランスをとりながら、事業回復の軌道について慎重ながらも建設的な見方を反映したものである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2031年までのDG株式の様々なシナリオは、マージン回復の進捗とリーダーシップの実行に基づく様々な結果を示している(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低位ケース:マージン回復が停滞し、マクロの逆風下で個人消費が圧迫され続ける → 年間リターン7.1

- ミッドケース:新CEOが着実なコスト改善を推進し、既存店売上高が安定 → 年間リターン9.9

- ハイケース:急速な事業転換とコンセンサス予想を上回る利益率の拡大 → 年間12.4%のリターン

今後、ダラー・ジェネラルの株価軌道は、次期CEOが収益性を回復し、投資家の信頼を回復できるかどうかにかかっている。ビジネスモデルのディフェンシブな性質が底支えとなるが、複数の事業拡大には目に見える利益率の改善が必要だ。このストーリーを追う投資家は、2026年6月の2027年度第1四半期決算発表を重要な早期シグナルとして扱うべきである。

アナリストがDG株について今どう考えているかを見る(TIKRで無料) >>)

ダラー・ゼネラルに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DGを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたはDGを追跡する無料のウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!