主な内容

- ダビタの2026年第1四半期の希薄化後EPSは前年同期比43.5%増の2.87ドル、売上高は34.2億ドルに増加し、年間利益ガイダンスは引き上げられた。

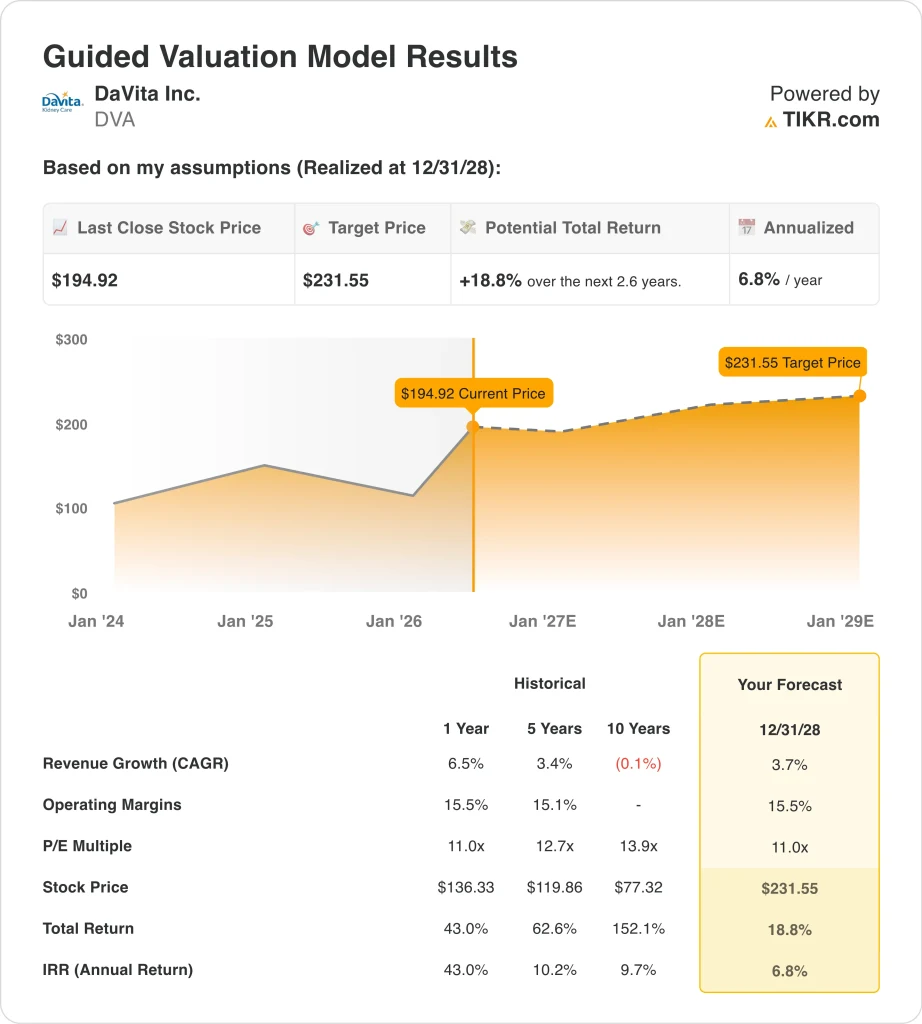

- DVAの株価は、当社のバリュエーション前提に基づけば、2028年12月までに一株当たり約232ドルに達する可能性がある。

- これは、今日の価格195ドルから約19%のトータルリターンを意味し、今後2.6年間の年率リターンは6.8%となる。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

ダビタ・インク (DVA)は、2026年第1四半期の希薄化後EPSを前年同期比43.5%増の2.87ドルと発表し、売上高は34.2億ドルに増加した。同社はその後、外来透析サービスに対する旺盛かつ持続的な需要を理由に、2026年の年間利益予想を上方修正した。DVAの株価はこのニュースを受けて過去最高値を記録し、投資家たちはこの好業績と見通しの上方修正を祝福した。これらの結果は、ダヴィタの中核事業である透析事業が堅調な成長軌道にあることを証明した。

バークシャー・ハサウェイは2026年5月6日、DVA株122万株を約1億8300万ドルで、1株あたり約150ドルで売却した。この売却は、株価が過去最高値に向けて上昇している最中に行われたもので、一部の投資家は、歴史的に支持的な機関投資家ホルダーからの注目すべき動きと見ている。

米国の控訴裁判所はまた、2026年4月にカリフォルニア州の透析業者の利益制限法を無効とした。この判決により、ダヴィタのカリフォルニア州での事業にとって重要な規制の壁が取り除かれた。

ダビタは2026年5月に、患者移植4万件の目標を含む2030年のESG目標を設定した。経営陣は2026年5月に開催されたバンク・オブ・アメリカ・グローバル・ヘルスケア・カンファレンスでもプレゼンテーションを行い、CFOはファイヤーサイドチャットで利益ガイダンスの引き上げについて説明した。

インサイダーセールも活発で、CFOとチーフ・コンプライアンス・オフィサーは2026年5月に数百万ドル相当の株式を処分した。投資家は過去最高値の株価に広く興奮しているが、バークシャーの退場とインサイダー売りによって、リスク・リターンの設定を見直す向きもある。

ここでは、株主価値を支える中核事業ドライバーとして、ダヴィタ株が2028年まで堅実なキャピタルリターンを提供できる理由を説明する。

モデルによるDVA株の評価

私たちは、米国の外来透析における圧倒的な地位、着実な患者数の伸び、支払者ミックスとコスト管理による治療あたりの収益性の改善を前提に、ダヴィタ株の上昇可能性を分析した。

年間売上成長率3.7%、営業利益率15.5%、正規化PER倍率11.0倍という試算に基づき、ダビタ株は1株当たり195ドルから232ドル程度まで上昇すると予測している。

これは18.8%のトータルリターンとなり、今後2.6年間では年率6.8%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルでは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を設定し、株価の期待リターンを計算することができる。

以下は、DVA株で使用したものである:

1.収益成長率:3.7%

ダヴィタは、外来透析サービスを提供する米国最大の独立系企業である。透析は末期腎不全(ESRD)患者にとって不可欠な治療法であり、腎臓が血液を十分にろ過できなくなったため、週に何度も透析を受ける必要がある。収益は主に、治療量とメディケア、メディケイド、民間保険会社からの1回当たりの償還率によって左右される。

2025年第4四半期の売上高は36.2億ドルで、アナリスト予想の35.0億ドルを約3.5%上回った。2026年第1四半期も業績は拡大し、堅調な治療量を背景に売上高は34億2,000万ドルに達した。ダヴィタの2030年の目標である4万人の患者移植の達成は、患者第一の戦略を反映したものだが、移植によって長期的な透析患者数は減少する。

アナリストのコンセンサス予想に基づき、ダヴィタ株の売上成長率を3.7%とした。これは、ESRD患者数の着実な増加、償還率の緩やかな上昇、国際的な緩やかな拡大を反映している。この予測は、2年間の売上高年平均成長率(CAGR)のコンセンサスである約3.6%と一致する。

2.営業利益率15.5%

ダヴィタのLTM EBITマージンは15.0%、LTMグロスマージンは32.5%であった。透析の営業利益率は、人件費、サプライチェーン、ペイヤーミックスの影響を受けやすい。従って、コマーシャルペイヤーミックスの改善は、ダヴィタにとって重要な収益性のテコとなる。

2026年第1四半期の希薄化後EPSは前年同期比43.5%増の2.87ドルで、これは収益の伸びとコスト抑制の両方を反映している。2026年4月のカリフォルニア州での判決により、利益上限規制のリスクが取り除かれ、同州の経営見通しが改善した。償還の確実性が高まることは、ダヴィタの地域利益率プロファイルにとって直接的なプラス要因となる。

アナリストのコンセンサス予想に基づき、ダヴィタ株の営業利益率を15.5%と仮定した。これは現在のLTM水準と一致しており、持続的なコスト規律と安定した支払者構成を反映している。今後数四半期で商業契約の伸びが加速すれば、マージンの上振れの可能性もある。

3.出口PER倍率:11倍

ダヴィタ株のNTM PERは約12.8倍で、ヘルスケアサービス企業としては控えめな水準である。ストリート・コンセンサスの目標株価194ドル前後は、現在の株価195ドルとほぼ一致しており、株価がYTDで70%上昇した後、アナリストのフェアバリュー予想に近い可能性があることを示唆している。控えめなPER倍率は、政府からの払い戻しが主な収益源である事業にとって典型的なものである。

ダヴィタのLTM ROEは81.0%と際立って高いが、これは同社のレバレッジの効いた資本構造を反映している。LTM純有利子負債は126億ドルで、不利な経営環境では財務リスクが大きくなる。高いレバレッジは株式リターンを増幅させるが、同時に金利動向の影響を受けやすくする。

アナリストのコンセンサス予想に基づき、ダヴィタ株式の出口PER倍率を11.0倍とした。この倍率は、ダヴィタ の最近の取引履歴に沿ったもので、透析の償還が安定的だが低成長であることを反映している。また、現在の水準から倍率が大きく見直されることはないと想定している。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が良くなったり悪くなったりしたらどうなるか?

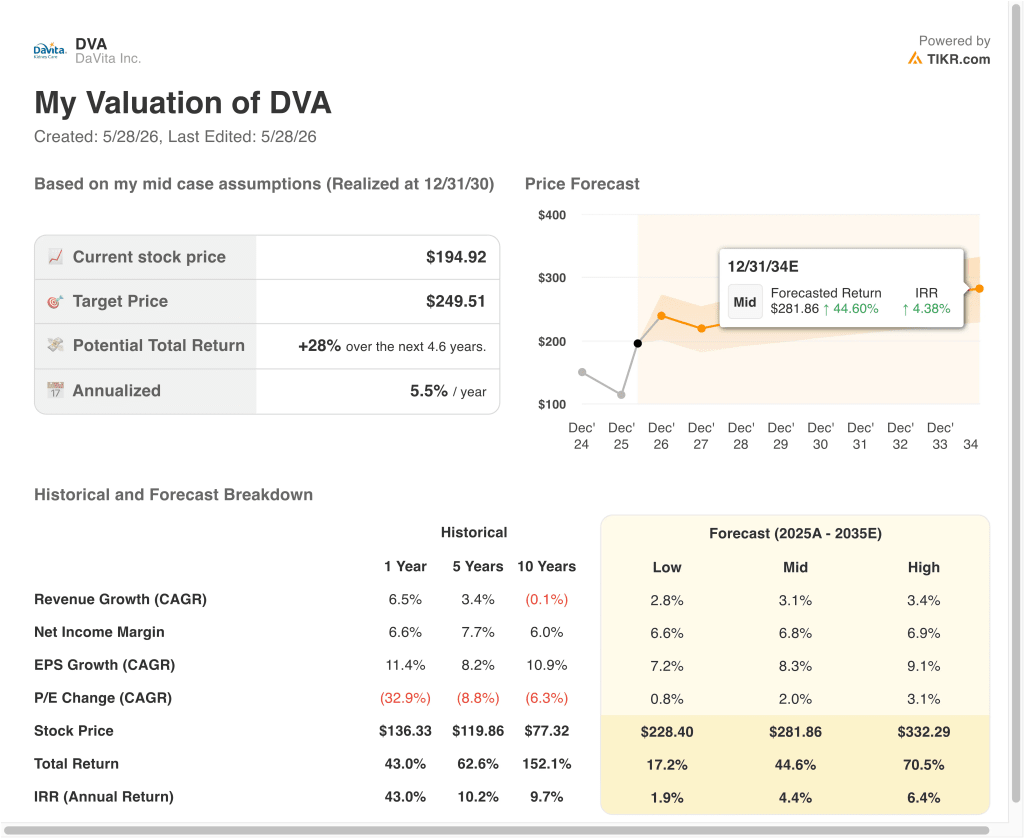

2034年までのDVA株の様々なシナリオは、治療量の伸び、償還率の変化、支払者構成の改善に基づいて様々な結果を示しています(これらは推定であり、リターンを保証するものではありません):

- 低いケース:低いケース:償還率が期待外れで、治療件数の伸びが予想を下回る → 年間1.9%のリターン

- ミッドケース:治療件数は順調に伸び、支払者構成は比較的安定している → 年間4.4%のリターン

- ハイケース:コマーシャルペイのボリュームが増加し、マージンの改善がベースケースより加速 → 年間6.4%のリターン

今後、ダヴィタのYTD70%という驚異的な上昇は、短期的な上昇ポテンシャルの多くを吸収したと思われる。短期的な2028年モデルでさえ、年率6.8%のリターンしか見込んでおらず、多くの投資家が魅力的と考える10%のしきい値を下回っている。

長期的な株価の行方は、主に診療報酬政策の安定性、治療量の伸び、金利が上昇するにつれて多額の負債を抱える経営陣の能力にかかっている。

アナリストがDVA株について今どう考えているかを見る(TIKRで無料) >>)

ダヴィタに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRでは、DVAと同じ機関レベルの財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DVAを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたはDVAを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!