主な要点

- マラソン・ペトロリアムの2026年第1四半期の調整後EPSは1.65ドルで、中東の地政学的緊張に伴う精製マージンの拡大により、IBES予想の0.75ドルを2倍以上上回った。

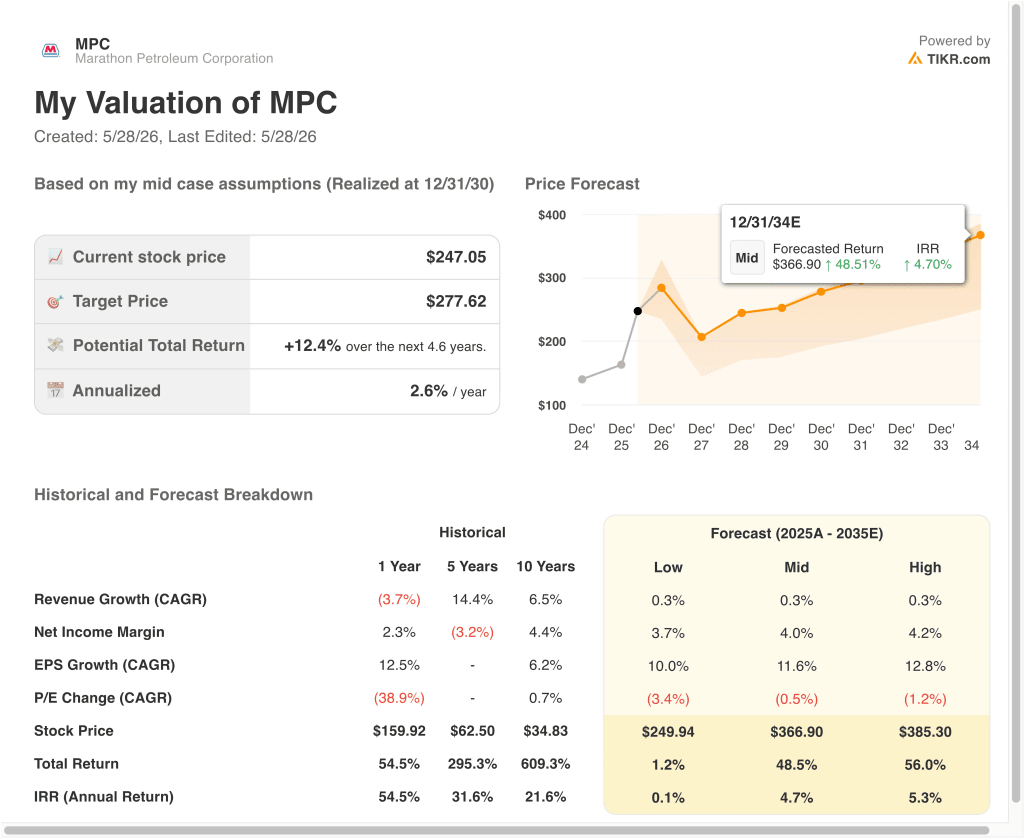

- MPCの株価は、当社のバリュエーション前提に基づけば、2028年12月までに1株当たり247ドルから272ドル程度まで上昇する可能性がある。

- これは、今後2.6年間のトータルリターンが約10%、年率リターンが約4%になることを意味する。

ライブ配信中:TIKRの新しいバリュエーション・モデル(無料)を使って、あなたのお気に入りの銘柄がどれだけ上昇する可能性があるかをご覧ください。

何が起きたのか?

マラソン・ペトロリウム・コーポレーション (MPC)は、2026年度第1四半期に傑出した業績を上げた。調整後EPSは1.65ドルで、ストリート予想の0.75ドルを倍以上上回った。純利益は5億1,100万ドルに達し、同社は堅実な黒字に転換した。投資家は好意的に反応し、決算後に株価を押し上げた。

好業績の主な要因は、精製マージンの急上昇である。イランでの紛争が原油価格を押し上げ、クラック・スプレッド(原油投入コストと精製製品価格の差を示すスプレッド)が拡大した。マラソンは米国最大級の精製ネットワークを運営しているため、この環境は直接的に利益をもたらした。規模の大きさは、混乱期における同社の強力なアドバンテージとなった。

今後を展望すると、イラン交渉に絡む原油価格の変動が中心的な変動要因であることに変わりはない。マラソンは2026年4月に新たに50億ドルの回転信用枠を設定し、財務の柔軟性を高めた。同社はまた、2026年5月にミックスシェルフオファリングを申請し、潜在的な資本市場の活性化を示唆した。これらの動きは、経営陣に不安定なエネルギー環境を乗り切る余地を与える。

アナリストのコンセンサス・ターゲットは262ドル前後で、52週レンジは156ドルから264ドルとなっている。株価は年初来で約51%上昇している。ここでは、マラソン・ペトロリアム株が、その中核事業ドライバーが株主価値を支える中、2028年まで堅実な資本リターンを提供できる理由を説明する。

MPC株のモデルによる分析

当社は、短期的な精製マージンの回復、米国製油所ネットワーク全体での安定した処理能力、および自社株買いと配当による規律ある資本配分に基づき、マラソン・ペトロリアム株の上昇ポテンシャルを分析した。

年間売上高成長率2%、営業利益率7.7%、正規化PER倍率10.0倍という予測に基づき、マラソン・ペトロリアム株は一株当たり247ドルから272ドル程度まで上昇する可能性があるとモデルは予測している。

これは今後2.6年間で、9.9%のトータル・リターン、年率3.7%のリターンとなる。

当社の評価前提

TIKRのバリュエーション・モデルは、企業の収益成長率、営業利益率、PER倍率について独自の仮定を差し込むことができ、株価の期待リターンを計算する。

以下はMPC株で使用したものである:

1.収益成長率:2

マラソン・ペトロリアムは、米国最大級の独立系石油精製・販売会社である。収益は原油価格、クラック・スプレッド、製油所の処理量に大きく影響される。1年間の収益は3.7%減少したが、5年間のCAGRは14.4%と、近年の異常なマージン環境を反映している。

精製部門の収益はコモディティ・サイクルに密接に連動するため、成長の前提は成長志向のセクターよりも控えめである。2年間の売上高CAGRが0.7%にとどまるのは、イランに起因するマージンの急上昇が一時的なものであるとの見通しを反映している。

アナリストのコンセンサス予想に基づき、年間売上高成長率を2%とした。これは、地政学的な不確実性が徐々に緩和され、精製マージンが正常化することによって部分的に相殺された、着実な処理能力を反映している。

2.営業利益率7.7%

マラソンのLTM EBITマージンは5.1%にとどまっており、これは精製特有の薄利多売構造を反映している。しかし、2026年第1四半期は、条件が整えば、この事業が営業レバレッジを発揮することを実証した。マージンは地域の需給動向によって大きく変動する。

同社はまた、安定した手数料ベースのキャッシュフローを提供するMPLX中流関連会社からも恩恵を受けている。こうした中流部門の収益は、中核の精製部門のボラティリティを緩和するのに役立つ。

アナリストのコンセンサス予想に基づき、営業利益率を7.7%とした。これは、MPLXのフィーベース事業からの着実な貢献を含みつつ、中期的な水準への正常化を反映したものである。

3.出口PER倍率:10倍

Marathon PetroleumのNTM PERは約8.5倍、LTM PERは約16倍である。フォワード・マルチプルの圧縮は、精製マージンが緩やかになるにつれて予想される収益の正常化を反映している。石油精製株は、その循環的な収益プロフィールのため、歴史的に低い倍率で取引されている。

10.0倍の出口PERは、石油精製事業の循環的な性質を反映し、現在の環境よりも若干の収益回復を見込んでいる。これは大手独立系製油所の過去の取引レンジと一致する。

アナリストのコンセンサス予想に基づき、出口倍率を10.0倍とした。この倍率は、潜在的なマージンの正常化、自社株買いによる継続的な資本還元、1.7%の配当利回り、MPLXからの安定的な貢献を考慮したものである。

あらゆる銘柄を評価する独自のバリュエーション・モデルを構築する(無料です!) >>

状況が好転した場合、あるいは悪化した場合はどうなるか?

2030年までのMPC株のさまざまなシナリオは、精製マージンのトレンドと中流部門の配分の成長に基づいてさまざまな結果を示している(これらは推定値であり、リターンを保証するものではありません):

- 低いケース:低位ケース:精製マージンが急激に正常化し、収益成長がゼロ近傍で停滞 → 年間0.1%のリターン

- 中位のケース:マージンがサイクル半ばの水準で安定し、MPLX の安定した分配金が収益を支える → 年間 4.7%のリターン

- ハイケース:地政学的混乱が長期化し、クラック・スプレッドがコンセンサスを上回 る → 年間5.3%のリターン

コンセンサス → 5.3%の年間リターン

今後、マラソン・ペトロリアムのリターンは、原油価格と中東の緊張の軌跡と密接に連動する。同社の製油所規模と中流域のエクスポージャーが底値となるが、上値は経営陣がコントロールできない変動要因に左右される。ポジションを検討する投資家は、主要な先行指標としてイラン関連の原油供給動向を注視すべきである。

アナリストがMPC株についてどう考えているか、今すぐ見る(TIKRで無料) >>

マラソン・ペトロリアム社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRでは、同じ機関レベルの財務データプロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできる。

MPCを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたはMPCを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が買っている銘柄を見ることで、スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!