ダビタ株の主な統計データ

- 過去1週間のパフォーマンス: -0.03

- 52週レンジ: $101 to $159.4

- 現在の株価: 150.7ドル

何が起こったのか?

米国内外で3,200の腎臓専門クリニックを運営する透析企業であるダヴィタにとって、バリュー・ベース・ケア部門で初の黒字を計上し、ガイダンスをここ最近で最も強力に上方修正し、52週安値101.00ドルから現在の150.72ドルまで1週間で株価を29%急騰させたことは、もはや投機的ではない回復の兆しを示している。

2月2日、バークレイズはDVAの目標株価を143ドルから158ドルに引き上げた。第4四半期の調整後1株当たり利益がIBES予想の3.16ドルに対して3.40ドル、四半期売上高が34億9,700万ドルのコンセンサスを約1億2,000万ドル上回る36億2,000万ドルと発表したためだ。

これは、2025年4月に発生したランサムウェア攻撃による1治療あたりの売上高4,500万ドルの逆風が解消されたこと、償還率が上昇したこと、年間約56億ドルの患者支出をカバーするリスクベースの契約を管理する統合腎臓ケア部門で初の黒字年度を達成したことなどによるものである。

ダヴィタはまた2月2日、在宅医療サービスを提供する全米のエララ・ケアリング社に2億ドルの少数株主として投資することを発表した。アレス・プライベート・エクイティと提携し、在宅医療を利用するダヴィタ患者の約4分の1が入院したり治療を受けられなかったりすることを減らすことを目標とした、腎臓に特化した在宅医療モデルを構築する。

ジョエル・アッカーマン最高財務責任者(CFO)は2025年第4四半期の決算説明会で、「現在の資本配分プログラムとモザークへの投資による逆風を除けば、長期調整後EPSガイダンスの8%から14%を上回る機会があると考えています」と述べ、ガイダンスの引き上げを、累積損失が完全に認識された透析技術ベンチャー企業モザークの損失解消に直接結びつけている。

ダヴィタの3年間のロードマップは、毎年3%から7%の調整後営業利益の成長、既存患者へのGLP-1の導入、中程度のカットオフ透析器の導入、現在の80%から90%以上に回復したインフルエンザ予防接種を通じて、約2029年までに少なくとも2%の治療量の成長への復帰を目標としており、これらはすべて、年間10億ドルから12億5000万ドルのフリーキャッシュフローと、2025年に約18億ドルで約1300万株を消却する自社株買いプログラムに支えられている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に見る - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語

ウォール街のDVA株への評価

第4四半期業績の上振れと2026年ガイダンスのリセットは、TIKRが予測する今年の正規化EPS成長率30.6%を直接正当化するものである。

TIKRのコンセンサスでは、正規化EPSは2025年の10.78ドルから、2026年には14.08ドル、2027年には16.33ドルに上昇すると予測している。これは、米国の透析マージンが横ばいから増加傾向にあること、Integrated Kidney Care (IKC)が初の黒字年度で調整後営業利益が2,200万ドルに達したこと、他の利益ラインの重荷となっていた透析技術ベンチャーのMozarcの損失が解消されたことなどに支えられている。

DVAを担当するアナリスト9人のうち7人が「ホールド」、1人が「買い」、1人が「アウトパフォーム」の評価を下しているが、平均目標株価151.71ドルは、現在の150.72ドルからわずか0.7%の上昇を意味する。

アナリストのローターゲット126.00ドルとハイターゲット190.00ドルの間のスプレッドは、決算説明会ですでに紹介された2つの変数、すなわち、ジョエル・アッカーマンCFOが第1四半期決算説明会で明らかにすると述べた4,000万ドルのACA保険料税額控除の逆風と、2%の長期目標に向けた治療量の回復ペースに関する真の不確実性を反映している。

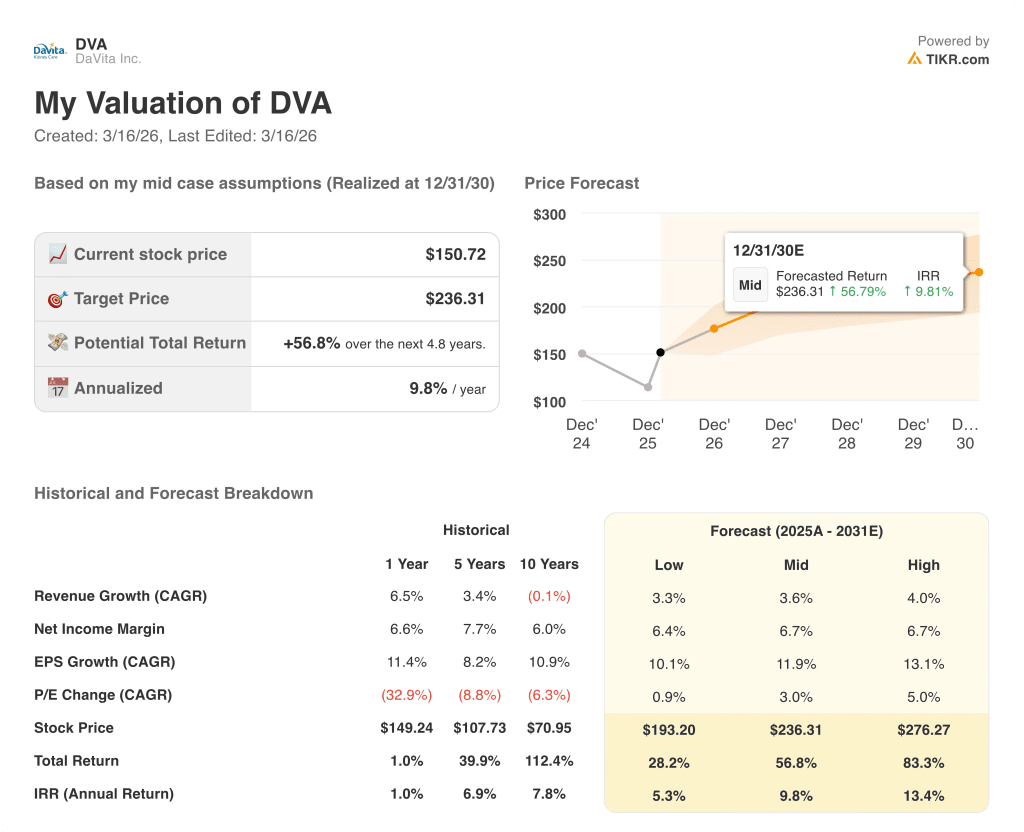

バリュエーション・モデルの結果は?

TIKRのミッドケースターゲット236.31ドルは、年率9.8%のIRRで4.8年間の56.8%のトータルリターンを意味し、2030年までの3.6%の収益CAGRと11.9%のEPS CAGRに支えられ、経営陣自身の13.60ドルから15.00ドルのEPSガイダンスレンジと10億ドルから12.5億ドルのフリーキャッシュフローガイドが、そのランウェイの初年度について既に検証している前提である。

市場はDVAを低成長の透析ユーティリティ企業と見なしているが、TIKRのモデルでは2029年までに正規化EPSを23.53ドルと見積もっている。

IKCは2021年のCapital Markets Dayで設定された2026年の予定より1年早く黒字化を達成し、TIKRの予測の裏付けとなる経営能力を確認した。

アッカーマンは3月2日のTDコーウェンのカンファレンスで、株価の下落は「投資家によるもの」であり、「当社のストーリーは変わっていない」と発言しているが、これは経営陣が最近の谷をファンダメンタルズではなくセンチメントの混乱と見ていることを示している。

主なリスクは、ACA保険料税額控除の期限切れである。保険料控除率が期待外れとなり、4,000万ドルの逆風が2027年のガイダンスである7,000万ドルに近づくと、TIKRの1治療あたりの売上高成長率1%から2%の前提が崩れ、EPSの複利曲線が縮小する。

2026年第1四半期の決算発表が、最も注目されるカタリストであり、特にACA交換患者の効果率と、アッカーマンが確認したAPTC4000万ドルの逆風が維持されるか拡大するかを決定する、治療1件当たりの売上高の更新された軌跡である。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

ダビタに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DVAの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、DaVita Inc.を他のあらゆる銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。