CEG株の主要統計

- 過去1週間のパフォーマンス:-1.6

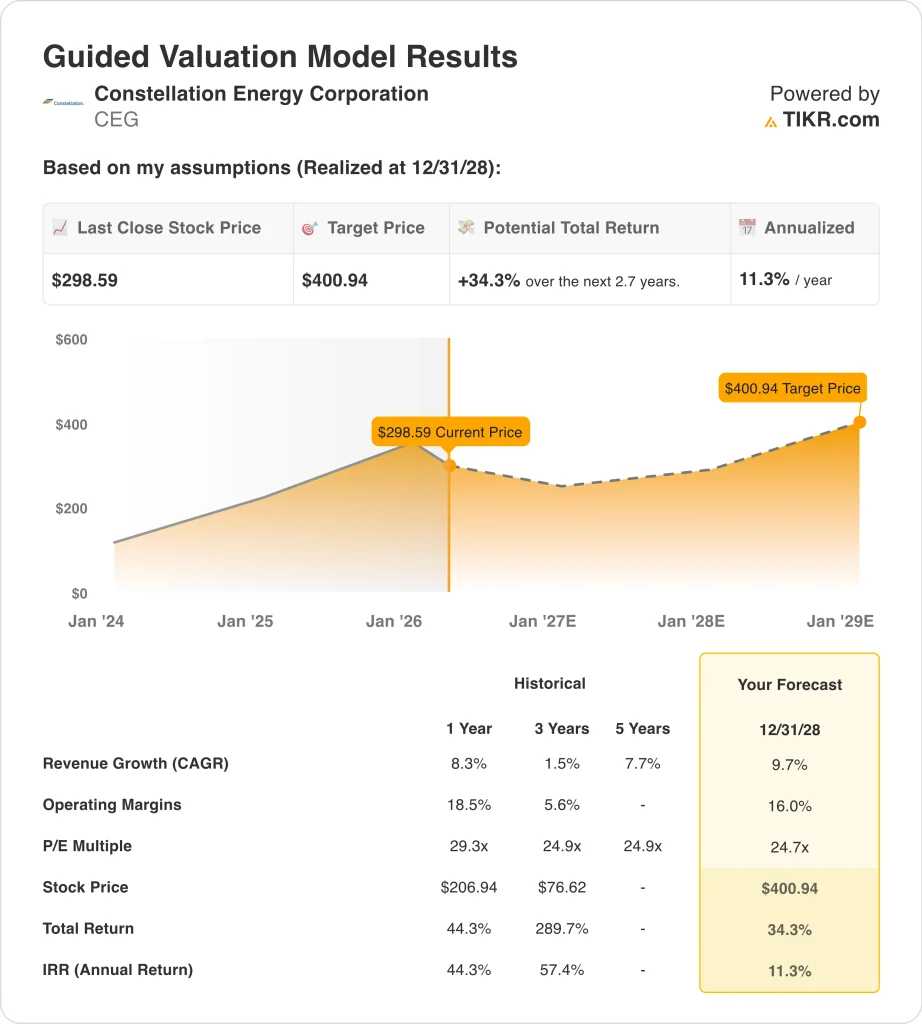

- 52週レンジ:$161 to $413

- バリュエーション・モデルの目標株価:$400

- 予想上昇率:2.7年間で34.3

TIKRの新しいバリュエーション・モデル(無料)を使って、CEGのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみよう。

何が起きたのか?

コンステレーション・エナジー・コーポレーション (CEG)の株価は先週1.6%下落したが、これは投資家が、依然として堅調な長期的な電力需要ストーリーと、ネガティブなプロジェクトの最新情報を天秤にかけたためだ。最大のヘッドラインは3月26日、PJMがコンステレーションに対し、再稼働したクレーン・クリーン・エナジー・センター(旧スリーマイル・アイランド1号機)が2031年まで送電網に再接続できない可能性があると伝えたと同社幹部が語ったことだ。これは同社が当初目標としていた2027年よりも遅く、ロイターはこのニュースで株価が約3%下落したと報じた。

このことは、クレーンの再稼働がマイクロソフト社との20年間の電力購入契約と結びついているために重要である。わかりやすく言えば、コンステレーション社は休止中の原子力発電所を復活させ、大規模なデータセンター需要に対応させたいのだが、送電網相互接続のタイミングが現実的な制約となっているようだ。投資家は原子力発電をAI構築における希少資産として扱っていたため、遅延は当然センチメントを圧迫した。

背景には、取引に関連したオーバーハングもあった。3月18日、コンステレーションは、カルパイン買収に伴う規制上のコミットメントの一環として、4.4ギガワットのPJM発電ポートフォリオを50億ドルでLSパワーに売却することに合意した。この売却は合併プロセスをクリアにする一助となったが、投資家にとっては、統合と規制当局の是正が収益構成を再編成する可能性があることを思い知らされることとなった。

より広範な事業ストーリーが堅調に推移しているにもかかわらず、このような動きが毎週あった。コンステレーションは2月の決算で、2025年通期の調整後営業利益が1株当たり8.67ドルから9.39ドルに増加したと発表した。

ジョー・ドミンゲス最高経営責任者(CEO)は、同社は2026年に向けて「信頼性が高くクリーンな電力に対する全米の需要増に対応できる体制を整えている」と述べた。つまり先週は、根本的な需要の反転というよりも、プロジェクトのタイミングや実行リスクに関するリセットのように見えた。

アナリストによるCEGの成長予測と目標株価を見る(無料) >>> CEG株は割安か?

CEG株は割安か?

12/31/28までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):9.7%.

- 営業利益率16%

- 出口PER倍率:24.7x

これらのインプットに基づき、モデルは目標株価を400.94ドルと見積もり、現在の株価から合計34.3%のアップサイドと、今後2.7年間の年率11.3%のリターンを意味する。

このバリュエーション・ケースは合理的に見えるが、楽ではない。年率11.3%のリターンは十分に魅力的だが、原子力関連への期待が大きく膨らんだ後、コンステレーションが高い収益力を維持できるかどうかにかかっている。株価はすでに約40.4倍のLTM利益と24.6倍のLTM EV /売上総利益で取引されているので、市場はまだそのクリーン電力ポートフォリオとデータセンターのオプション性にプレミアムを割り当てている。

このプレミアムは、実際のビジネスの強さと結びついている。コンステレーションは2025年に255億ドルの収益、56億ドルのEBITDAを生み出し、LTM純負債は約59億ドル(EBITDAの約1.0倍)で年を終えた。このバランスシートの位置は、原子力発電所の増設、プラントの寿命延長、大規模な顧客契約などに投資する余地が、レバレッジの高い電力会社よりも大きいため、重要である。

収益の質に関する話も、GAAP基準の下落が示唆するよりも良好である。通期のGAAPベースのEPSは11.89ドルから7.40ドルに減少したが、調整後の営業EPSは8.67ドルから9.39ドルに増加した。投資家にとっては、会計や市場の時価評価項目が動き回っても、中核事業体の業績は好調だったということだ。

つまり、重要な問題は、コンステレーションが価値ある資産を所有しているかどうかではない。原子力需要、商業的実行力、そしてカルパインとの統合が、長期的に一桁台半ばから後半の収益成長と10%台半ばのマージンを支えることができるかどうかである。これらの要素が維持されれば、バリュエーションは機能するが、株価は新しいプロジェクトの更新ごとに敏感に反応する可能性が高い。

CEG株の今後の原動力は? 今後の株価は?

次の短期的カタリストは、3月31日に行われる経営陣の2026年事業・業績見通し説明会だ。投資家は、新たなガイダンス、カルパインとの統合に関するコメント、そして先週のPJMヘッドライン後のクレーン再稼働スケジュールに関する説明を聞くだろう。株価は高値から冷え込んでいるため、正確なガイダンスがより重要になる。

データセンターの電力需要は、依然として最大の戦略的原動力である。コンステレーションは、「電化とデータエコノミー」によって加速する需要に対応するため、拡張したフリートを提供していると述べ、ドミンゲス氏はマイクロソフト、メタ、サイラスワンとの長期契約を強調した。これらの契約は、スポット市場の上昇だけでなく、電力不足を契約収益に変えることができるため、重要である。

原子力発電の実行が2番目の原動力である。同社によると、同社の原子力発電設備は第4四半期に45,459GWhを生産し、セーラムとSTPを除く原子力発電の稼働率は第4四半期に93.1%、通年では94.7%であった。コンステレーションのような発電事業者にとって、高い稼働率は非常に重要である。

投資家は、コンステレーションがどのように成長と資本集約のバランスをとっているかにも注目すべきである。フリー・キャッシュフローは、数年のマイナスを経て2025年には約13億ドルとプラスに転じたが、原子力発電所の再稼働、廃炉拠出金、統合作業には依然として多額の現金が必要だ。

契約獲得、送電網と規制の執行、成長プロジェクトが持続的なキャッシュ創出につながるという証拠である。

企業の公正価値を即座に見積もる(TIKRを使えば無料) >>

コンステレーション・エナジー・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使用する、機関投資家品質の財務データに無料でアクセスできます。

CEGを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは CEGを追跡する無料ウォッチリストを作成するをあなたのレーダーで他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

コンステレーション・エナジーを分析する 株価をTIKRで無料分析する

新しいチャンスをお探しですか?

- どの銘柄を見る 億万長者の投資家が買っている銘柄 賢い投資家についていくことができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!