CBRE株式の主要統計

- 過去1週間のパフォーマンス: -0.2%

- 52週レンジ: $108.5 to $174.3

- 現在の株価: 133.1 ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起きたか?

世界最大の商業用不動産サービス会社であるCBREグループ(CBRE)は、2025年第4四半期に過去最高の四半期収益とコア1株当たり利益を計上したばかりであるにもかかわらず、52週高値174.27ドルを約24%下回る133.14ドルで取引されている。

第4四半期の中核EPSは2.73ドルで、IBES予想の2.68ドルを上回った。同社は2026年の中核EPSガイダンスを7.30~7.60ドルと発表したが、中間値の7.45ドルはLSEGコンセンサスの7.36ドルをクリアし、前年比17%増を示唆した。

CBREのデータセンター・ソリューションズ事業は、ハイパースケーラーが所有するデータセンター向けに総合的な技術・設備管理サービスを提供しており、第4四半期の売上高は20%以上増加し、2026年の売上高は20億ドルに達する見込みである。

また、CBREは3月に報告書を再編し、データセンターのテクニカルサービスや、2025年11月のピアース・サービシズの買収(重要な電力、冷却、無線ネットワーク機能を追加)を含む、クリティカル・インフラストラクチャー・サービス部門を新設した。

CBREのインフラ・フランチャイズの拡大、2025年に入ってから完了した10億ドルの自社株買い、4月23日に予定されている2026年第1四半期の業績発表の確定、5月15日から就任するアヌジ・カディアン最高技術責任者(CTO)によるリーダーシップのアップグレードなどを総合すると、同社はデータセンター構築サイクルを通じて持続的な2桁増益を実現することになる。

ウォール街が銘柄を格上げした正確な瞬間を、市場の他の銘柄が格上げする前にご覧ください。

CBRE株に対するウォール街の見方

CBREの記録的な第4四半期は、投資案件を直接的に見直すものだ。同社は、データセンターと施設管理エンジンが2桁のコアEPS成長を促進できることを証明したばかりだが、株価は52週高値174.27ドルを24%下回っている。

TIKRの予想では、正規化EPSは2025年の6.38ドルから、2026年には7.52ドル、2027年には8.70ドルに成長し、年率約16%の複利成長となる。

また、ファシリティマネジメントを含む回復力のある事業が取引サイクルに左右されずに2桁成長を維持することから、売上高は2025年の406億ドルから2026年には456億ドル、2027年には498億ドルに拡大すると予測される。

一方、EBITDAマージンは2025年の8.2%から2027年には8.6%に拡大すると予想され、これはBOEセグメントの営業レバレッジと、ローカル・ファシリティ・マネジメントの構築に組み込まれた利益率の高いプロジェクト業務を反映している。

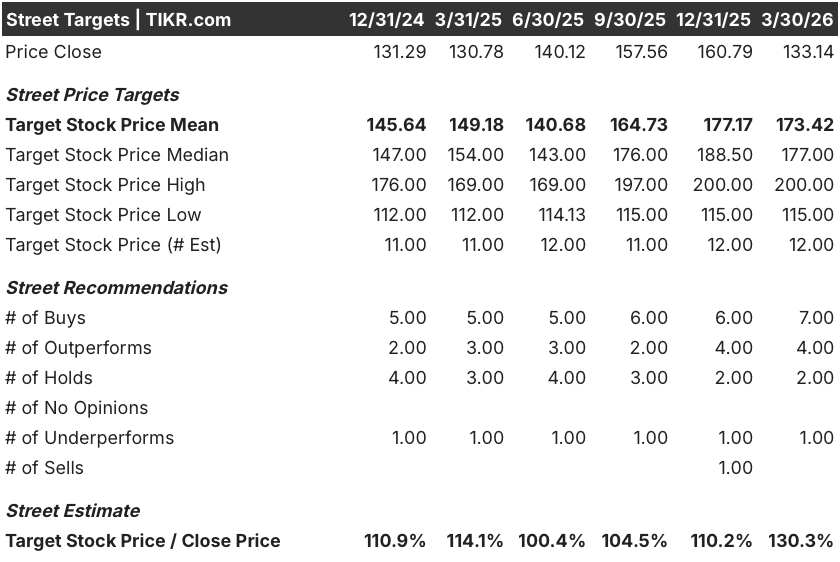

CBREを担当するアナリスト14人のうち11人が現在、株価を「買い」または「アウトパフォーム」と評価し、平均目標株価は173.42ドル(3月30日終値の133.14ドルから30.3%の上昇)となっています。

アナリストの目標株価レンジは下限115ドルから上限200ドルまでで、下限はデータセンター用地の収益化の遅れに連動し、上限はクリティカル・インフラ・サービス部門が2026年の建設サイクル全体を通じて17億ドルの収益基盤を維持することが条件となる。

評価モデルは何を示しているか?

TIKRの推定によると、ミッドケース・モデルでは、2030年12月までにCBREの株価は199.83ドルとなり、Pearce Servicesの統合と2026年のデータセンター・ソリューションの20億ドルの収益目標が確定したことで、売上高年平均成長率7.8%、EPS年平均成長率9.8%を反映しています。

市場は、CBREを、2026年に19億6,000万ドルのフリー・キャッシュ・フローが見込まれ、16%の複利で収益を上げる事業に対する谷倍率である、およそ17.7倍のフォワード正規化EPSで評価している。

フリーキャッシュフローは、資本支出後に実際に生み出されるキャッシュを測定し、自社株買いや買収の資金調達能力を反映するもので、TIKRの予想通り、2026年には18.5%増の19.6億ドルとなり、2025年の開始以来すでに実施されている10億ドル超の自社株買いプログラムを直接サポートする。

さらに、ボブ・スレンティックは2025年第4四半期の決算説明会で、データセンター・ソリューション事業は「2026年に20億ドルの売上が見込まれる事業」であり、年率20%で成長すると述べており、この数字は経営陣がハイパースケーラの確定需要と複数年の契約パイプラインに直接結びつけている。

TIKRモデルの中核となるEPSの前提を崩す唯一の変数は、データセンターの土地収益化のタイミングである。電力調達の遅れにより用地売却が2026年からずれ込む場合、EBITDAの伸びは鈍化し、目標株価199.83ドルはローケースシナリオの155.81ドルに向かって圧縮される。

したがって、4月23日の2026年第1四半期決算発表が確定的なカタリストとなる。データセンター・ソリューションズの売上高成長率が20%超を維持し、第1四半期のコアEPSが通期利益の15%に達することを期待したい。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

CBRE Group, Inc.に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

CBREの株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

CBRE Group, Inc.をあなたのレーダーにある他の銘柄と一緒に追跡する無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。