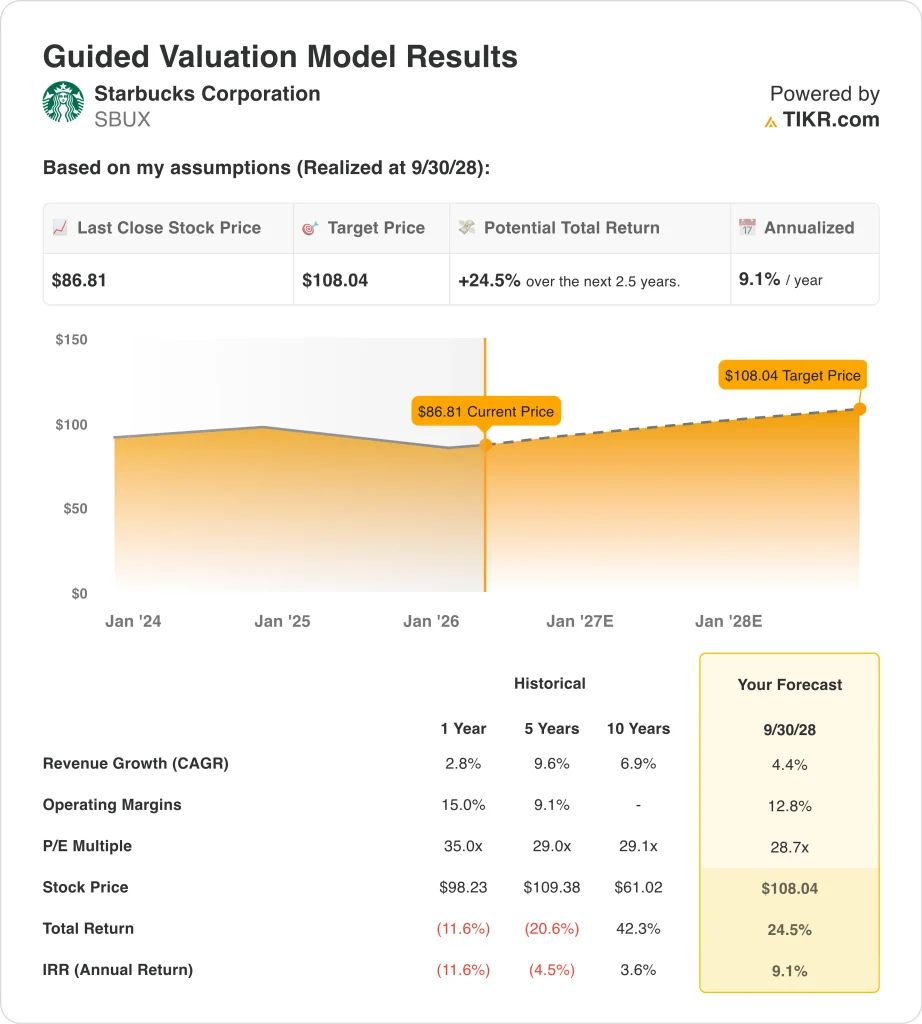

スターバックス株の主な統計

- 過去1週間のパフォーマンス:-6.4

- 52週レンジ:76ドルから105ドル

- バリュエーションモデルの目標株価:108ドル

- 予想される上昇率:2.5年間で24.5

TIKRの新しいバリュエーション・モデル(無料)を使って、SBUXのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

スターバックス・コーポレーション (SBUX)の株価は先週6.4%下落したが、これは投資家がすでに脆弱なマージンストーリーに新たな労働とガバナンスの見出しを重く見たためだ。同社の年次総会はその議論の真っ只中にあり、市場は同社の長期的な再建メッセージよりも未解決のリスクに焦点を当てたようだ。このことは、新たな業績報告がなくても株価が弱含んだ理由の一助となる。

ひとつの圧力は労働問題だった。ロイターは3月30日、スターバックスの投資家が取締役会を再選し、労働監督委員会の解散という取締役会の決定に絡む労働者側の異議を退けたと報じた。ロイターはまた、3月初めにISSとグラスルイスが同社の労働争議に関連する財務リスクと風評リスクについて株主に警告を発したと報じていた。

もう一つの圧迫要因はマージンの見通しだった。RBCはスターバックスを「アウトパフォーム」から「セクター・パフォーマンス」に格下げし、継続的な人件費と将来の投資ニーズにより、リスクとリターンのバランスが取れていると述べた。同ノートでは、北米の売上は改善する可能性があるが、必要な投資はより大規模で恒久的なものになりそうで、マージンの道筋は依然不透明であると述べている。

投資家はまた、週明けに別のリストラの見出しを手に入れた。ロイターの短信によると、スターバックスはWARN通達に基づきシアトルで69人の従業員を解雇するという。そのため、株価の週間下落は、需要の崩壊というよりも、投資家がこの回復がいかに高価なものかを再調整していることに結びついているように見える。

SBUXのアナリストによる成長予測と目標株価を見る(無料) >>>

SBUX株価は割安か?

28年12月31日までに実現したバリュエーションモデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率(CAGR):4.4

- 営業利益率12.8%

- 出口PER倍率:28.7倍

これらのインプットに基づき、モデルは目標株価を108ドルと見積もり、現在の株価から合計24.5%のアップサイドと、今後2.5年間の年率9.1%のリターンを意味する。

このバリュエーションは、明らかに割安というよりは、バランスが取れているように見える。年率9.1%のリターンはまずまずだが、あなたのフレームワークの強いリターンのしきい値を下回っているため、この銘柄はそれほど割安とは判断できない。このモデルは、一桁台半ばの収益成長と小幅なマージン回復しか想定していないため、実行が特に重要になります。

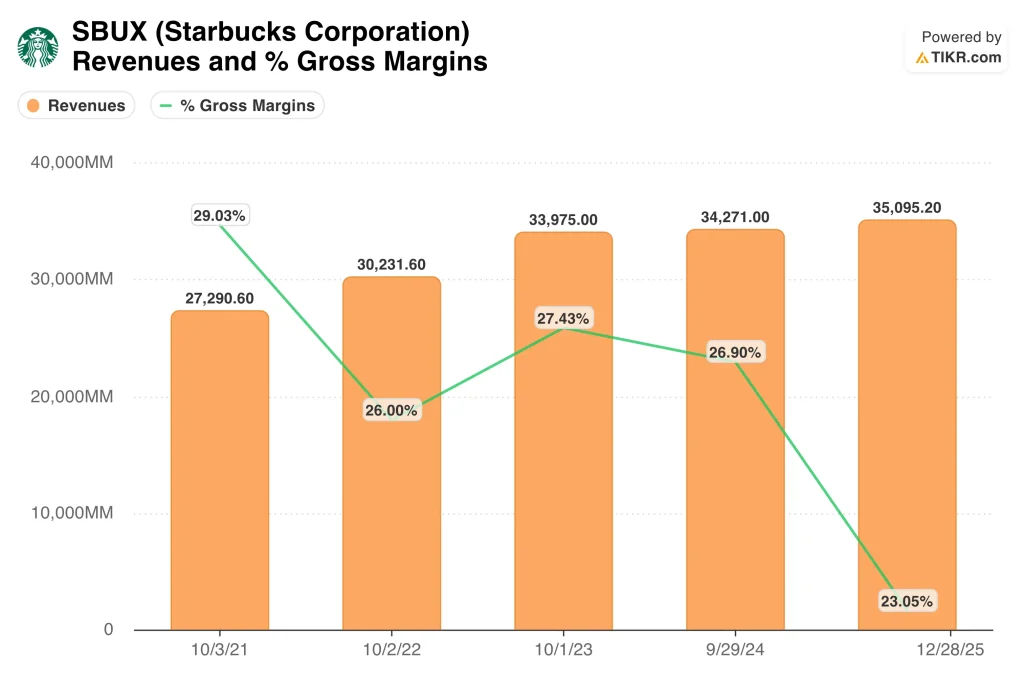

これらの前提は、依然として収益性の高い事業であるが、以前よりも効率性が低下していることを根拠としている。LTMの売上高は377億ドルであったが、売上総利益率は22.2%に低下し、EBITマージンは9.4%に低下した。これは、スターバックスが人件費、店舗運営費、リストラに多くの経費を費やす一方で、コーヒーコストの上昇や関税に対処しているためである。

バランスシートもまた、市場の警戒感の一端を説明している。スターバックスのLTM純有利子負債は約219億ドルで、配当性向は200%を超えている。これは事業が破たんしていることを意味するものではないが、投資家は売上高がより強力なキャッシュ生成に戻ることができるという明確な証拠を求めていることを意味する。

それでも、スターバックスには意味のある規模とブランド力がある。スターバックスは2026年度第1四半期を41,118店舗で終え、第1四半期の世界の既存店売上高は4%増加した。したがって、バリュエーション・ケースは、経営陣がトラフィックの回復を停滞させることなくマージンを回復できるかどうかにかかっている。

SBUX株の今後の原動力は? 今後の株価は?

次の大きなカタリストは業績だ。スターバックスは4月28日に2026年度第2四半期決算を発表する予定で、投資家はトラフィックの増加が続くかどうか、そしてマージン圧力が緩和し始めるかどうかに注目するだろう。先週、株価はマージン懸念から売られたため、この報告はいつも以上に重要かもしれない。

経営陣は業務改善を中心にストーリーを組み立てている。ブライアン・ニコル最高経営責任者(CEO)は第1四半期の発表で、「第1四半期の業績は、我々の "Back to Starbucks "戦略が功を奏していることを示しており、我々は予定より早く進んでいると信じている」と述べた。キャシー・スミス最高財務責任者(CFO)は、同社はトップラインの強さを持続可能な利益成長につなげる明確な道筋が見えていると付け加えた。

中核となるドライバーは単純明快だ。スターバックスの発表によると、第1四半期の連結売上高は、全世界の既存店売上高が4%増加したこともあり、6%増の99億ドルとなったが、GAAPベースの営業利益率は290bp低下の9.0%となった。

投資家はまた、店舗の生産性とカスタマー・エクスペリエンスへの取り組みにも注目すべきである。スターバックスによると、グリーンエプロンサービスはスピードとスループットを改善し、2026年度末までに米国で25,000席以上のカフェ席を追加する予定だという。

このような変化により、リピーターが増え、平均店舗売上高が増加し、マージンが恒久的に低下することがなければ、株価の現在の評価は時間の経過とともに妥当なものになる可能性がある。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>。

スターバックス・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRを使えば、スターバックスと同じ 機関投資家品質の財務データTIKRは、プロのアナリストがまさにその質問に答えるために使うのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SBUXを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは SBUXを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての銘柄と一緒に追跡するための無料のウォッチリストを構築することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!