2026年6月時点におけるコンステレーション・エナジー株の主なポイント

- アナリストによるコンステレーション・エナジー株の評価は、「買い」14件、「アウトパフォーム」6件、「ホールド」3件、「売り」1件となっており、目標株価の平均は360ドルで、現在の株価259ドルから約39%の上昇余地があることを示唆しています。

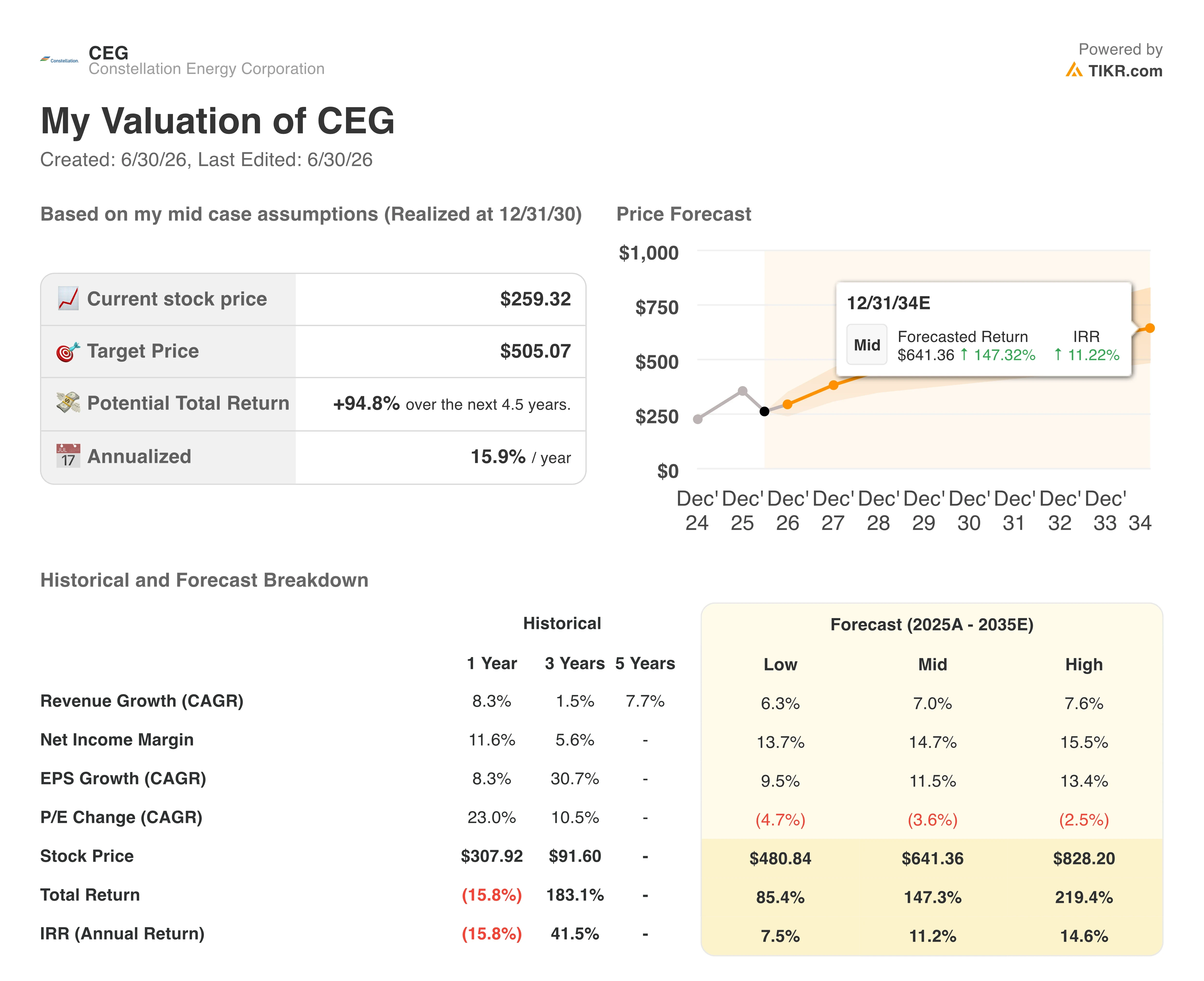

- TIKRの中位シナリオモデルでは、2030年12月時点でのコンステレーション・エナジーの企業価値を505ドルと算出しており、これは約95%のトータルリターン、あるいは年率換算で約16%に相当します。

- コンステレーション・エナジーの株価は現在の水準では割安であり、2027会計年度の正常化後EPSの将来成長率26%が、まだ株価に反映されていない。

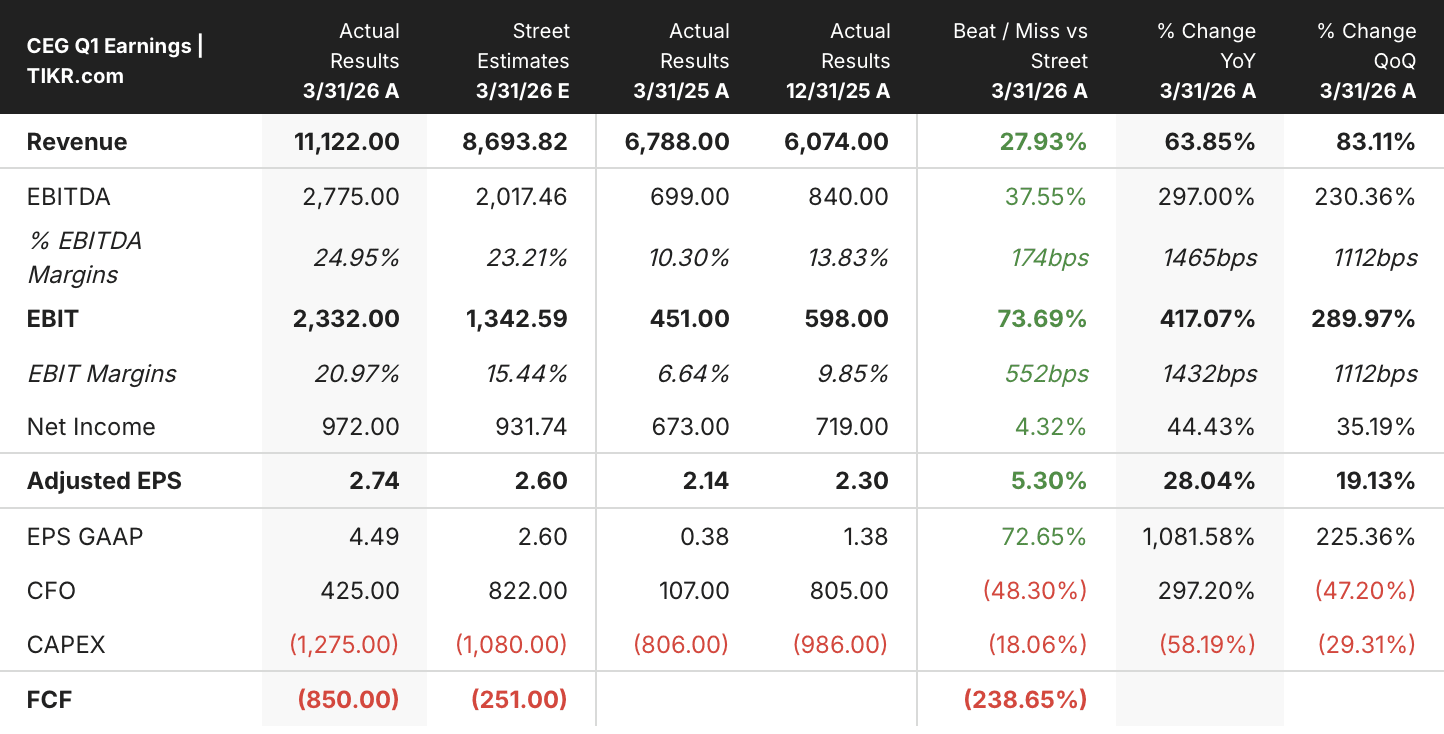

- コンステレーション・エナジーは第1四半期の調整後EPSを2.74ドルと発表し、コンセンサス予想の2.57ドルを上回ったほか、通期予想を1株当たり11~12ドルと再確認した。

コンステレーション・エナジーの株価は、ウォール街の平均目標株価を39%下回って取引されている一方、正常化EPSの成長率は加速し続けている。TIKRで予測の推移を無料で確認 →

コンステレーション・エナジーの株価はEPS予想を上回ったが、真の注目点は今後の収益力にある

コンステレーション・エナジー株(CEG)は、同社が過去最高水準の四半期業績を記録したにもかかわらず、年初来で約19%下落している。 米国最大の原子力発電事業者である同社は、第1四半期の調整後営業利益が1株当たり2.74ドルとなり、コンセンサス予想の2.57ドルを上回った。一方、GAAPベースの1株当たり利益は、一時的な税制上の恩恵により4.49ドルに達した。

このGAAP数値は、その裏にあるより持続的な実態を覆い隠している。総営業収益は前年同期比64%増の111億2000万ドルに達したが、これは主に1月に完了したカルパイン社のガス火力発電設備の買収によるものである。

CFOのシェーン・スミス氏は第1四半期の決算説明会で収益構成について直接言及し、統合を背景に当四半期の好調さを次のように説明した。「当四半期の利益増加は、主にカルパイン社による1株当たり利益(EPS)の増加によるものである。」同氏は、この増加分は通期予想にすでに織り込まれており、1株当たり約2ドル相当であると指摘した。

セグメント別の数値を見ると、原子力発電量は前年同期の45,582ギガワット時から44,666ギガワット時へとわずかに減少したが、これは運転上の不振によるものではなく、計画的な燃料交換のための停止によるものである。 それでも同社は、通期の調整後営業利益見通しを1株当たり11~12ドルと据え置いた。この範囲は、カルパインからの貢献による業績の加速が継続することを示唆している。

しかし、より大きな注目点は規制面にある。ジョー・ドミンゲスCEOは投資家に対し、コンステレーション社が、マイクロソフトのデータセンターへの電力供給契約を結んでいるスリーマイルアイランド発電所(現在はクレーン・クリーン・エネルギー・センターに改称)の再稼働について、早ければ6月にも連邦政府による決定が下されることを期待していると述べた。経営陣はまた、データセンター需要の急増に伴う供給能力枠組みについて、PJMに対し早期の明確化を求めている。

投資家にとってこれは、同社が2つの戦線を同時に展開していることを意味する。すなわち、変革をもたらす買収の統合を進めると同時に、減速の兆しを見せないハイパースケール顧客からの原子力およびガス需要の波に備えているということだ。

コンステレーション・エナジーの株価は、第1四半期の1株当たり利益(EPS)が予想を上回り、業績見通しも再確認されたにもかかわらず、年初来で19%下落した。TIKRの将来予想との乖離を無料で比較する →

年初来の下落にもかかわらず、ウォール街はコンステレーション・エナジーの株価に対して強気の見方を維持

アナリストたちはコンステレーション・エナジーの株価に対して依然として強気の見方を維持しており、2026年6月時点で「買い」が14件、「アウトパフォーム」が6件、「ホールド」が3件、「売り」が1件となっています。目標株価の中央値は360ドルで、現在の株価259ドルから約39%の上昇余地を示唆しています。

この目標株価は、今年の相場変動の中でも驚くほど安定しており、2025年6月の312ドルから2026年3月には397ドルまで上昇した後、現在の水準付近で落ち着いています。一方、株価自体は同期間に323ドルから279ドル、そして259ドルへと変動しました。

6月初旬に行われた31億ドル規模の追加株式発行により株価にさらなる下押し圧力がかかったにもかかわらず、この見通しは揺るぎませんでした。

ウォール街は、コンステレーション・エナジーの正常化後EPSが2027会計年度までに26%成長すると予想している

コンステレーション・エナジーは、2026年3月期四半期の正常化EPSを2.74ドルと発表し、前年同期比28%増となった。ウォール街はこの勢いが続くと見込んでおり、2026年6月期四半期の正常化EPSは前年同期比26%増の3.71ドルに達すると予測されている。

さらに先を見据えると、コンセンサス予想では、2026年度の通期ガイダンスが1株当たり11~12ドルのまま据え置かれている一方で、2027年3月期四半期の正常化EPSは2.69ドルになると示されている。 この推移は明らかな緊張関係へと発展している。予想によると、2027年3月四半期には大幅な減速が見込まれる一方、2027年6月までに成長率は再び18%まで加速するとされている。

現時点で未解決の疑問は、コンステレーションの収益力が、今四半期の動向が示唆するように2027年を通じて持続するかどうか、あるいは予想表にすでに表れている減速が主流のトレンドとなるかどうかである。

TIKRが設定したコンステレーション・エナジー株の目標株価505ドルは、生産能力に関する明確な見通しが予定通り示されれば維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのコンステレーション・エナジーの企業価値は約505ドルと評価されており、これは現在の株価259ドルから約95%のトータルリターン、すなわち4.5年間で年率約16%に相当する。

この年率換算リターンは、コンステレーション・エナジーの株価を、将来見通しベースで2桁を超えることが稀な一般的な公益事業セクターのリターンプロファイルを大幅に上回る水準に位置づけることになる。

この目標は、PJMが年末までに経営陣が期待する発電容量枠組みの明確化を実現し、クレーン発電所の再稼働が2027年の発電容量クレジットのスケジュール通りに進めば達成可能です。これらの両方の好材料は、同社の規制当局への提出書類およびFERCとの協議を受けて、すでに動き出しています。

TIKRの中位シナリオモデルでは、2030年までにコンステレーション・エナジー株の総リターンが95%に達すると示唆されています。TIKRで完全な評価内訳を無料で確認する →

コンステレーション・エナジー・コーポレーションに投資すべきでしょうか?

真に判断する唯一の方法は、ご自身で数字を確認することです。TIKRでは、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

コンステレーション・エナジー社の株価情報を確認すれば、長年にわたる過去の財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、評価倍率の推移、そして目標株価が上昇傾向にあるか下降傾向にあるかなどが分かります。

無料のウォッチリストを作成すれば、コンステレーション・エナジー・コーポレーションをはじめ、注目している他のすべての銘柄の動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをお届けします。