キャピタル・ワン株式の主要統計

- 52週レンジ: $175 ~ $260

- 現在の株価: 188ドル

- ストリートの平均ターゲット: 255ドル

- ストリート・ハイ・ターゲット:310ドル

- アナリストのコンセンサス:買い 14 / アウトパフォーム 5 / ホールド 4

- TIKRモデル目標株価(2030年12月):315ドル

ほとんどの投資家は、ある銘柄が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供する。

キャピタル・ワン、第1四半期は予想を下回るも、投資家が懸念する信用不安は改善へ

キャピタル・ワン・フィナンシャル(COF)は、2026年第1四半期の調整後EPSがウォール街予想の4.57ドルに対し4.42ドルとなり、4月21日の決算後の時間外取引で株価は約3%下落した。

アナリストの予想37.7億ドルを上回り、40.7億ドルの貸倒引当金繰入額を計上したためだ。

しかし、引当金繰入額と信用の質は別物であり、実際の信用実績は懸念されていたよりも良好であった。

第1四半期の国内カードの償却率は5.1%と前年同期比で109bp改善し、延滞率は3.7%と前年同期比で55bp低下した。

リチャード・フェアバンク最高経営責任者(CEO)は2026年第1四半期の決算説明会で、マクロ環境について次のように述べた。

売上高は前年同期比52%増の152億3,000万ドルで、これは主に2025年5月のディスカバー・ファイナンシャル・サービシズの買収によるもので、これによりキャピタル・ワンのバランスシートに数十億ドルのローン、預金、独自のグローバル決済ネットワークが加わった。

ディスカバーを除いたキャピタル・ワンのレガシー・カード収入は前年比約7%増で、これはディール算式を適用する前の基本的なフランチャイズのペースを反映している。

ディスカバ ーとの統合は予定通り進んでおり、キャピタル・ワンのデビットカード利用者のディスカバー・ネ ットワークへの完全移行は第1四半期に完了し、2027年半ばまでに期待されるシナジー効果総額25億ドル の第一波が解放される。

キャピタル・ワンは4月、法人カードと経費のプラットフォームを提供するブレックスの45億ドルでの買収も完了し、消費者、中小企業、企業の各セグメントにまたがるクレジットカード帝国に、急成長中の商業フィンテック事業が加わった。

NIMは前四半期比39ベーシス・ポイント低下の7.87%となったが、CFOはその大部分を季節要因によるものだとしている。四半期に2日少なかったことだけで18ベーシス・ポイントを占め、預金の堅調な伸びによる現金の増加で利回りはさらに低下した。

正味受取利息は前年同期の80億ドルから52%増の121億5000万ドルとなった。

ウォール街が銘柄を格上げする瞬間を、他のマーケットが株価を押し上げる前に確認しよう。

COFの株価は、シナジー効果が始まったばかりであるにもかかわらず、過去のPERから12%ディスカウントされた水準で取引されている。

キャピタル・ワン株に対するウォール街の見方は、第1四半期に失敗したにもかかわらず、大きく悪化していない。

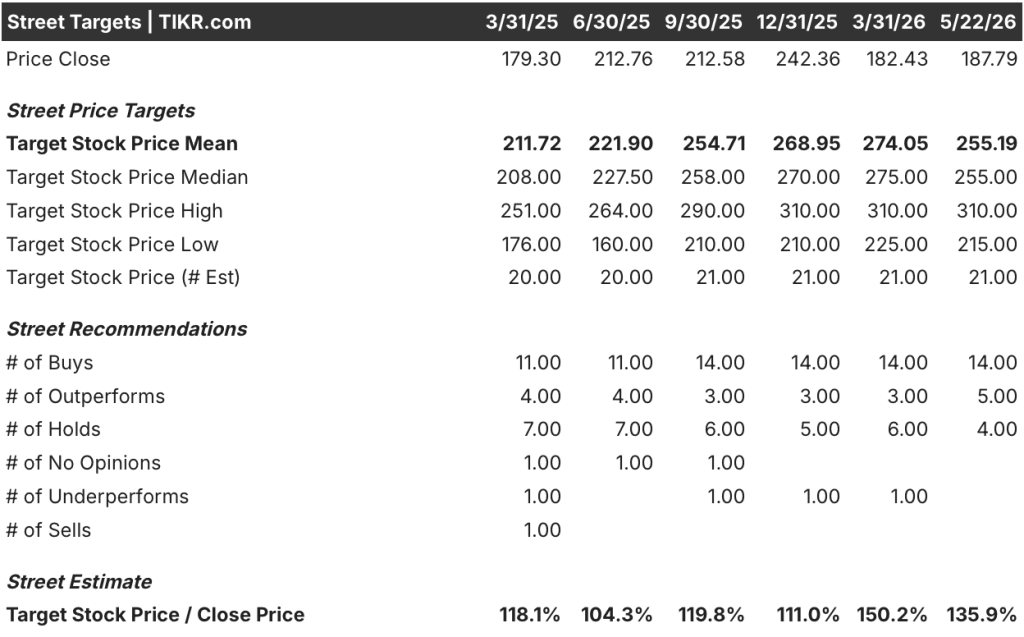

2026年5月現在のアナリストの内訳は、「買い」14人、「アウトパフォーム」5人、「ホールド」4人で、「売り」と「アンダーパフォーム」はいない。

キャピタル・ワン株のストリート平均目標株価は約255ドルで、現在の約188ドルから約36%の上昇を意味する。

ストリートで最も高いターゲットは約310ドルで、COF株の現在の取引価格に対して約65%のプレミアムを意味する。

トゥルーイスト・セキュリティーズは、第1四半期の業績不振後も「買い」を維持し、マージン不足は一時的なものであり、消費者は良好な状態を維持していると述べた。

KBWもアウトパフォームのレーティングを維持し、状況を直接的に説明している:キャピタル・ワンは過剰資本を抱え、投資を増やし、同時に統合コストを吸収しているが、これらはすべて短期的な逆風であり、長期的な収益ケースを変えるものではない。

第1四半期の調整後EPSは4.42ドルで、前年同期の4.06ドルから9%増加した。これは、同社が当四半期に4億1,500万ドルのディスカバー統合費用を吸収しているにもかかわらず、基礎となる事業が利益を伸ばしていることを意味する。

COF株が今最も興味深く見える指標は、過去の平均10.40倍に対して9.13倍のNTM PER倍率であり、自社の平均から12%のディスカウントである。

COFは、第1四半期の業績不振でセンチメントがリセットされる直前の2026年初頭には、将来利益の12倍近辺で取引されていた。

キャピタル・ワンの株価は、その歴史に比して過小評価されている。2つの変革的な取引を吸収し、実際の信用力向上を示し、760億ドルのキャッシュを保有する会社が、9倍の収益ストーリーではなく、19の「買い」以上の評価から4つの「ホールド」に分配されたストリートは、同じことを言っている。

キャピタル・ワン株は割安か?

キャピタル・ワン株は2026年に割安か?TIKRのミッドケース315ドルは統合ディスカウントを数字で示す

TIKRのミッドケース・モデルでは、2030年12月までにキャピタル・ワン株は315ドル程度と評価され、現在の約188ドルから約68%のトータル・リターン、つまり今後4年半で年率約12%となります。

2035年まで売上高が年率5%程度で成長し、純利益率が21%程度にやや縮小する場合、ローケースでは株価が323ドル程度となり、ここからのリターンは年率6%となる。

収益成長率が6%に近く、利益率が21%付近を維持する場合、ミッドケースは2034年12月までに約377ドルに達し、年換算IRRは8%となる。

ハイケースでは、収益成長率がほぼ6%で、倍率の圧縮がそれほど深刻でないため、モデルは約423ドル、年率10%のIRRに達する。シナリオ間のスプレッドは十分に狭く、COF株はどのパスが実現しようとも、バイナリーベットではなく、耐久性のあるコンパウンダーに見える。

経営陣は、2027年半ばまでに25億ドルのシナジー効果を実現する予定であることを確認している。

ウォール街の最高のアイデアは、長くは隠されていない。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、それらが起こった瞬間に無料でキャッチしてください。

キャピタル・ワン株は今買いか?

キャピタル・ワン株は、23人のアナリストから14件の「買い」と5件の「アウトパフォーム」の評価を得ており、「売り」と「アンダーパフォーム」はない。

ストリートの平均目標株価255ドルは、現在の株価188ドルから約36%の上昇を意味する。

ディスカバー統合のシナジー効果がまだ初期段階にある中、株価は過去の平均倍率10.40倍から12%割引の9.13倍で取引されている。

注目すべき重要な変数は、2027年初頭に終了すると予想されるバックブック変換スケジュールである。

COF株の目標株価は?

ウォール街のCOF株の平均目標株価は約255ドルで、アナリストの最高目標株価は約310ドルである。TIKRのミッドケース・モデルでは、2030年12月までの目標株価は315ドル前後で、今日の株価から約68%のトータル・リターンを意味する。

ストリートの目標レンジは、23人のアナリストで約215ドルの安値から約310ドルの高値までとなっている。

キャピタル・ワン・ファイナンシャル・コーポレーションに投資すべきか?

本当に知る唯一の方法は、ご自身で数字を見ることです。TIKRでは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

キャピタル・ワン・ファイナンシャル・コーポレーションの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Capital One Financial Corporationを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。