デッカーズ屋外株式の主要統計

- 現在価格:~107ドル(2026年5月22日)

- 通期売上高:54.7億ドル、前年比10%増

- 通期希薄化後EPS:7.02ドル、前年比11%増

- 第4四半期の収益:11.2億ドル、前年同期比10%増

- 第4四半期調整後EPS:0.96ドル、ストリート予想の0.83ドルを上回る

- FY2027 売上高ガイダンス:58.6億ドル~59.1億ドル

- FY2027 EPSガイダンス:$7.30-$7.45

- TIKRモデル目標株価:~$161

- インプライド・アップサイド+51%

ほとんどの投資家は、株価が本当に割安か割高かを知ることはない。TIKRのプロ仕様のバリュエーション・ツールは、60,000以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

HOKAは過去最大の四半期を記録し、デッカーズは両ブランドとも予想を上回り、過去最高の決算を迎える

デッカーズ・アウトドア・コーポレーション(DECK)は、2026年度第4四半期の売上高を前年度比10%増の$1.12Bと報告し、ストリート予想の$1.09Bを上回り、同社にとってまたもや記録的な年度を締めくくった。

HOKAの第4四半期の売上高は6億7,100万ドルで、ブランド史上最大の四半期となり、前年同期比15%増となった。

UGGの第4四半期の売上は、主に消費者直販チャネルを通じた秋物商品の販売拡大により、前年同期比9%増の4億900万ドルとなった。

DTCは当四半期に最も急成長したチャネルで18%増、卸売は13%増であった。

スティーブ・ファッシング最高財務責任者(CFO)は第4四半期の決算発表コールで次のように述べている。「第4四半期の売上総利益率は、関税の逆風を吸収したにもかかわらず、前年同期比90ベーシスポイント増の57.6%となりました。

通期では、デッカーズ・アウトドアの売上高は10%増の54億7,000万ドルとなり、HOKAは3億5,400万ドル増の25億9,000万ドル、UGGは2億700万ドル増の27億4,000万ドルとなった。

通期の売上総利益率は57.7%で、前年比20bp低下した。関税が約80bpのプレッシャーとなったが、有利な製品ミックスと運賃の低下により約60bpで相殺された。

通期の営業利益率は23.1%となり、ガイダンスを上回った。マーケティング、人員、テクノロジーへの投資額がほぼ計画通りに推移したため、販管費は売上高の34.6%となった。

通期の希薄化後EPSは7.02ドルで、前年の6.33ドルから11%増加した。記録的な収益性と、過去最高の年間10.8億ドルの自社株買い戻しが原動力となった。

デッカーズ・アウトドアの株式は、19億ドルの現預金、前年比2%減の4億8,700万ドルの在庫、3年連続で35%を超える投下資本利益率で会計年度を終えた。

関税の面では、同社がIEEPA税率に基づいて支払った約1億2,000万ドルはすでに在庫に吸収され、払い戻しが申請されているものの、2027年度のガイダンスでは払い戻し額が回収されることは想定していないとファッシング氏は指摘した。

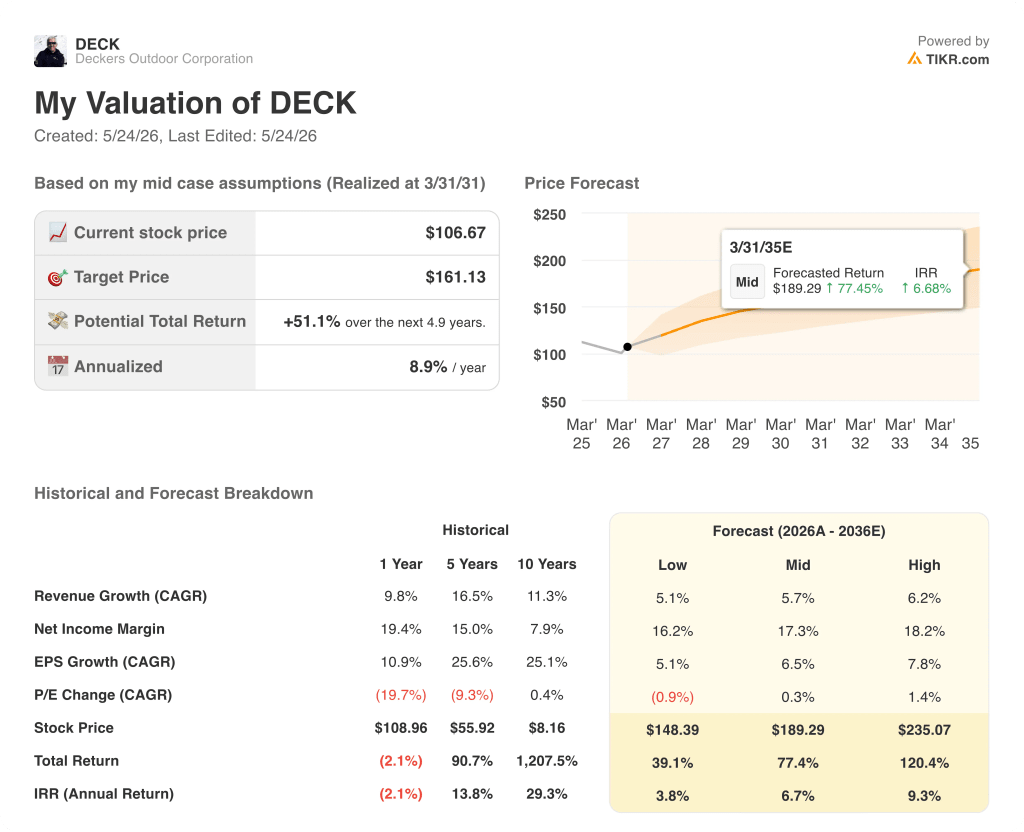

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を上げる前に確認 - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRの株価は161ドル。

TIKRによるデッカーズ・アウトドア株の目標株価161ドルは、すでにマージンが圧迫されている状況で、複数年の枠組みを維持する必要がある。

TIKRによるDeckers Outdoor株のバリュエーションモデルでは、ミッドケースを161ドルとしており、TIKRによれば、現在価格~107ドルから年率9%で5年間51%のトータルリターンの可能性がある。

ミッドケースでは、2036年度までの年平均成長率(CAGR)5.7%で成長する売上高、17%の純利益率、年率6.5%で成長するEPS、年率0.3%の緩やかなPERを想定しており、予想株価は~189ドル、IRRは6.7%となる。

低水準の148ドル、IRR3.8%のケースは、HOKAとUGGの成長がガイダンスの下限に向かって緩やかになるシナリオを反映しています。デッカーズ・アウトドアの株価は、2027年度の売上総利益率が56.5%に低下し、運賃の上昇と資材投入のアップグレードが要因であるが、これは逆転するのではなく、持続する。

235ドル、IRR9.3%のハイケースは、ステファノ・カロッティ社長兼最高経営責任者(CEO)が第4四半期決算説明会で説明した、売上高年平均成長率6.2%、純利益率18%への拡大、EPS年率7.8%成長、PER年率1.4%拡大という複数年の枠組みを完全に実現する必要があります。

HOKAが2030年度まで毎年2桁台前半の成長を達成する一方、UGGは1桁台半ばの成長、いずれも業界トップクラスのフルプライスセルスルー、これがデッカーズ・アウトドアの株価をその結果に導く具体的な経営条件である。

低シナリオと高シナリオの間のギャップは、売上高の前提では大きくなく、CAGR 5.1%と6.2%を約1%ポイント隔てる。

真の相違点はマージンラインと倍率にあり、関税コストを吸収し、DTC、テクノロジー、海外出店に多額の再投資を行いながら57%以上の粗利益率を維持する企業が拡大を支えるのに対し、そうした投資が対応するブランド熱を回収することなくマージンを希薄化させる企業はそうではない。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズを、その瞬間に無料でキャッチしましょう。

デッカーズ・アウトドア・コーポレーションに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

デッカーズ・アウトドア・コーポレーションの株を引き出せば、何年にもわたる過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

デッカーズ・アウトドア・コーポレーションを、あなたのレーダーにある他の銘柄と共に追跡する、無料のウォッチリストを作成することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。